政府部门财务报告审计实施机制构建:一个分析框架

陈 敏(博士),袁天荣(博士生导师),郭凤颖 一、引言 建立健全政府财报审计是国务院提出的一项明确要求①。自2020 年审计署出台《政府财务报告审计办法(试行)》以来,现有制度仅提供了审计目标、计划、内容、报告和结果运用的原则性规范(张琦...

陈 敏(博士),袁天荣(博士生导师),郭凤颖 一、引言 建立健全政府财报审计是国务院提出的一项明确要求①。自2020 年审计署出台《政府财务报告审计办法(试行)》以来,现有制度仅提供了审计目标、计划、内容、报告和结果运用的原则性规范(张琦...

赵 星,李向前(博士生导师),孟 颖(副教授) 一、引言 2023 年中央金融工作会议上首次提出“加快建设金融强国”的发展目标,并提出全面加强金融监管,防范化解金融风险。与此同时,国家金融监督管理总局成立以来也持续强调要有效防范化解重大金...

许汉友(博士生导师),杨雨蝶 一、引言 随着温室气体排放导致的气候和环境问题愈发严重,发展低碳经济已经成为全人类共识。中国作为碳排放大国,义不容辞地担当起了大国责任,于2020 年宣布了“双碳”目标,力争在2030 年实现碳达峰、在206...

崔 春(副教授),祖晓燕 一、引言 近年来,人们有关可持续发展的意识不断增强。ESG(环境、社会和治理)信息披露成为企业和各利益相关者间信息沟通的重要方式之一。当前,香港联合交易所(简称“港交所”)已将企业ESG报告的披露提升至半强制水平...

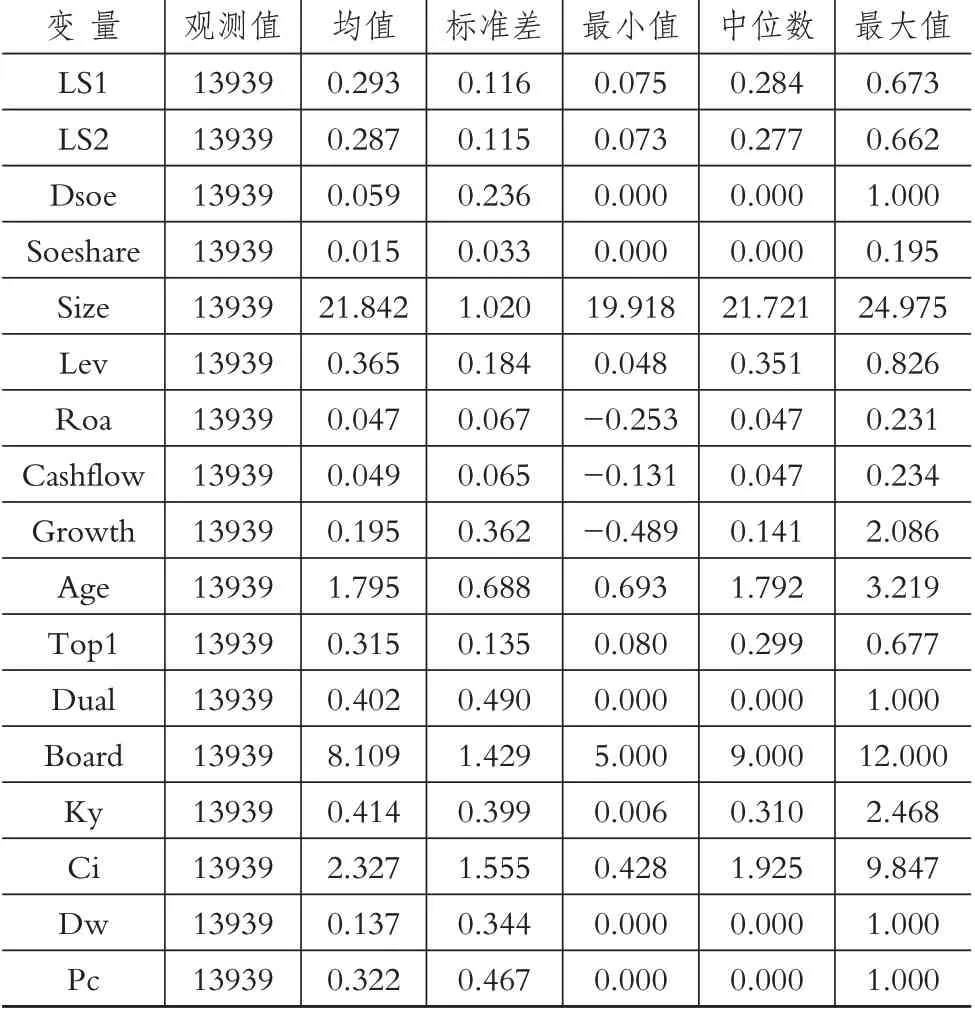

王玉龙,孟琰婷,彭 健 一、引言 在过去的几十年里,我国民营经济经历了从小到大、从弱到强的发展过程,已经成为市场经济的重要组成部分。然而,民营企业在追求进一步发展的过程中面临着一系列挑战,如更高的融资约束、更多的行业准入限制和更少的税收优...

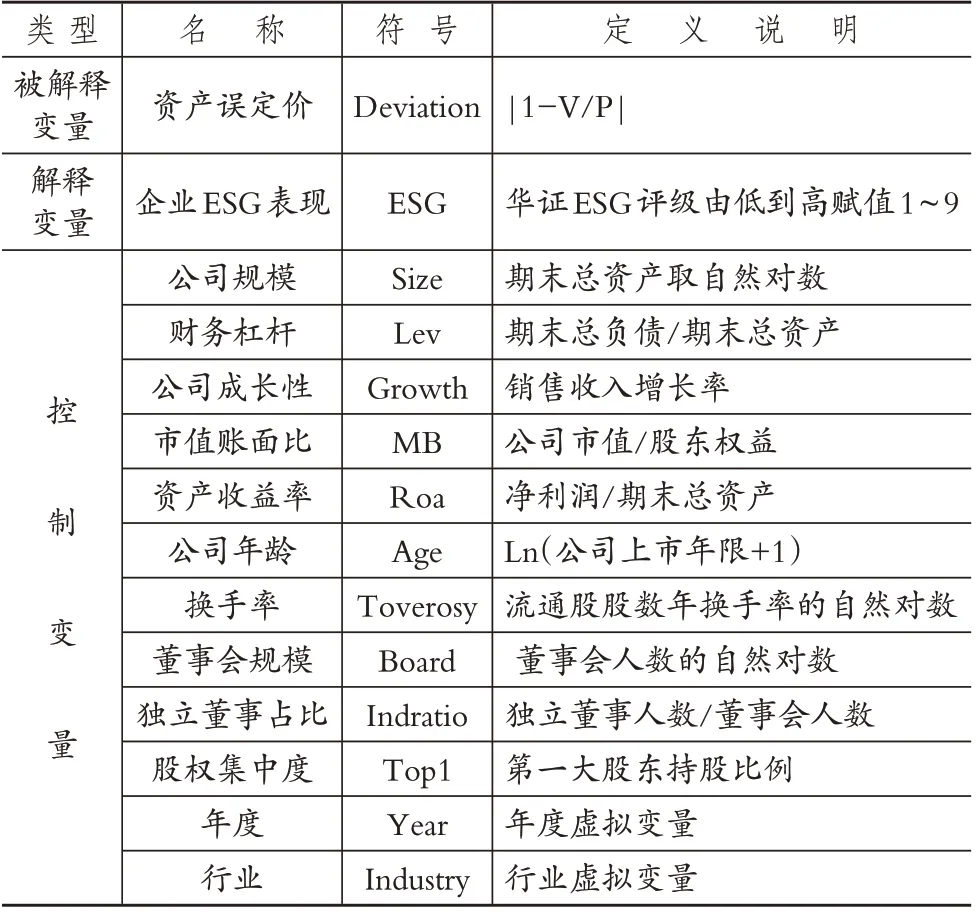

毕 鹏(副教授),单书进,杨昊峄(博士) 一、引言 近年来,可持续发展理念逐渐引起国内外社会各界的广泛关注,该理念强调经济、社会和环境协调发展,重塑企业经营理念与经营模式,旨在适应全球环境变化、社会需求与发展的新趋势。2004 年,联合国...

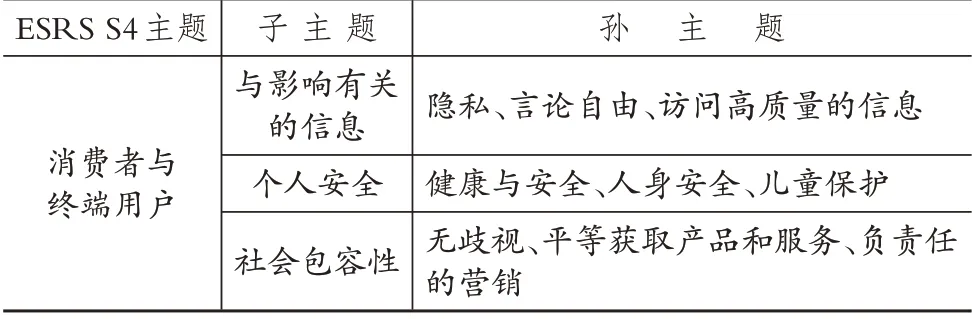

叶丰滢(教授),黄世忠(博士生导师) 消费者和终端用户是位于价值链末端的深受企业经营活动及其价值链上下游活动影响的利益相关者。企业主要通过其产品和服务对消费者和终端用户施加影响。比如企业提供的产品和服务的质量直接影响消费者和终端用户的使...

王竹泉(博士生导师),陈任霖,李 洋 一、引言 经济高质量发展对新时代财会监督提出了更高要求。2023 年2 月中共中央办公厅、国务院办公厅印发的《关于进一步加强财会监督工作的意见》(简称《意见》)中指出,新时代财会监督不是财政监督、财务...

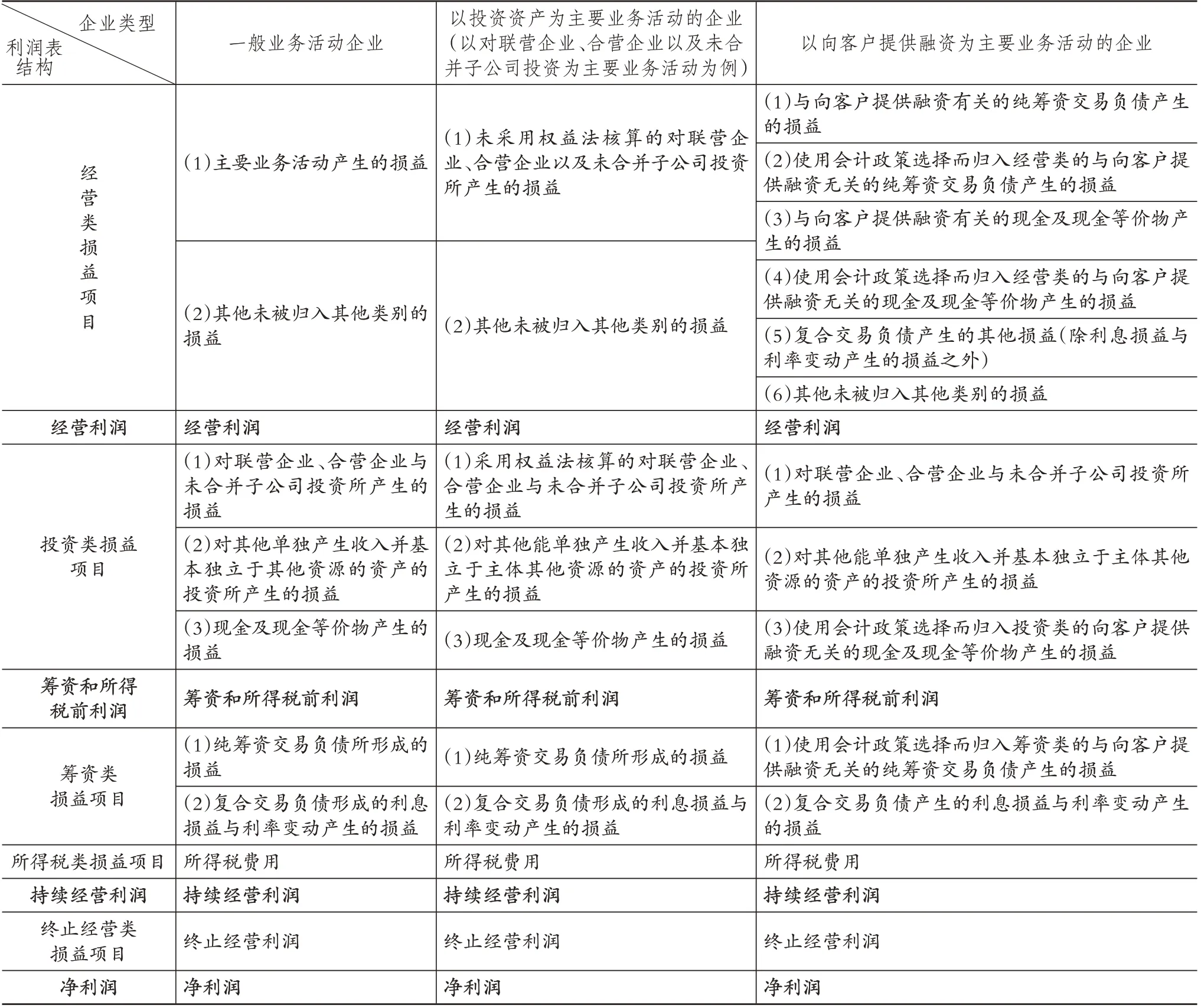

王鹏程(博士生导师),曾亚敏(博士生导师),李 梓(博士) 2024年4月9日,国际会计准则理事会(IASB)正式发布《国际财务报告准则第18号——财务报表列示和披露》(IFRS 18),该准则对财务报表的列示和披露进行了重大改进,并替...

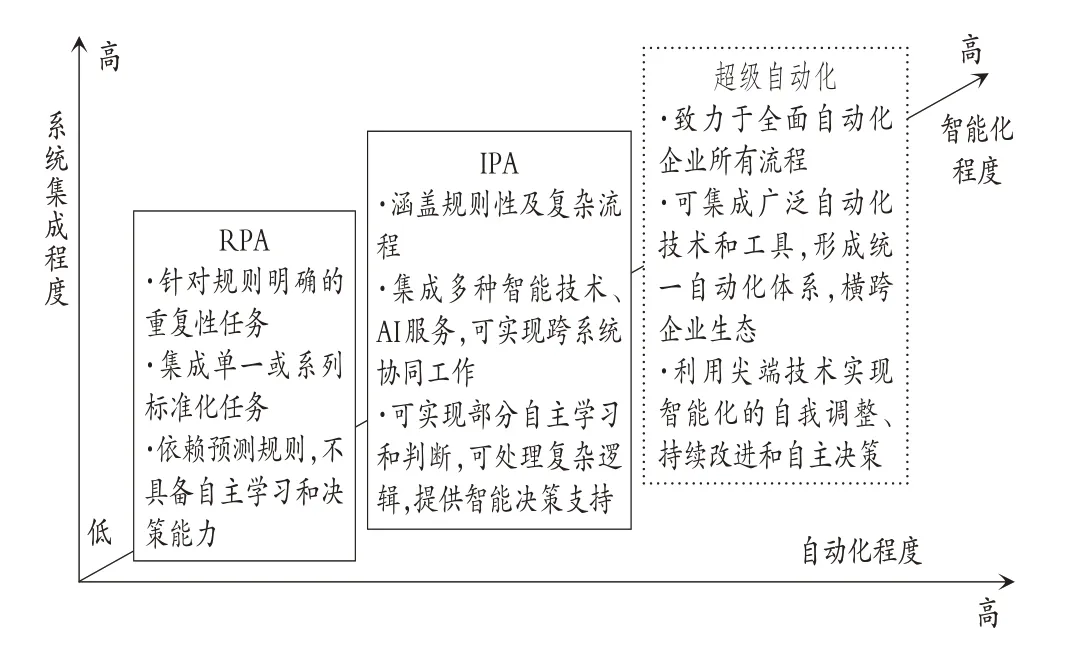

刘 勤(博士生导师) 尽管以机器人流程自动化(Robotic Process Automation,RPA)为代表的流程自动化技术在被提出之初,被普遍认为是一种复制人类行为的、缺乏真正智能特征的技术,不应划归人工智能(AI)技术的范畴,...