【摘要】随着国际财务报告可持续披露准则(IFRS S1和IFRS S2)与欧盟首批12个欧洲可持续报告准则(ESRS)的正式颁布, 以及国际会计准则理事会(IASB)教育材料的更新, 气候相关风险和机遇财务影响信息披露已经进入规范披露时代。然而, 目前全球范围内的气候相关风险和机遇财务影响信息披露实践与准则要求还有很大差距。众多调查发现, 上市公司在近三年的信息披露中提供的气候相关信息非常有限, 且信息披露的规范性严重不足。大多数披露了气候相关信息的公司只是在可持续发展报告或管理报告中描述对气候相关风险和机遇的考虑, 而在财务报告中很少提供相应的信息, 缺乏定量信息及详细解释, 仅有几家公司的信息披露符合准则要求。审计师对气候相关风险的关注则更少, 很少有审计师对财务报告和其他报告的不一致性发表评论, 也很少有审计报告在关键审计事项中提到气候相关风险。为加快推进气候相关风险和机遇财务影响信息披露, 一方面需要鼓励企业积极采纳可持续披露准则和IASB发布的教育材料, 尽快为提供高质量的可持续信息做好准备, 另一方面需要更多的监管干预来确保企业遵守并有效执行准则的相关要求。

【关键词】气候相关风险和机遇;当期财务影响;预期财务影响;可持续披露准则;政府监管

【中图分类号】 F275;P467" " "【文献标识码】A" " " 【文章编号】1004-0994(2025)05-0023-11

一、 引言

第28届联合国气候变化大会(COP 28)明确指出了加速气候行动、 摆脱化石燃料的紧迫性, 但迄今为止, 全球范围内的低碳转型活动尚未取得预期进展, 且不同地区之间的进展程度不尽相同。目前欧盟是全球低碳转型进展最快的地区, 其他地区仍需加快推进转型进程。尽管宣布净零排放目标的机构数量日渐增长, 但为实现净零排放目标所做的努力还远远不够, 众多政府机构和国际组织呼吁各类主体采取更加紧急的行动以确保气候目标的顺利实现。

随着气候变化的物理影响变得越来越频繁和严重, 越来越多的企业已经认识到气候与能源转型相关的风险和机遇能够显著影响其业务发展, 以及其财务状况、 盈利能力和未来现金流预测。与此同时, 投资者需要获取充分的信息以了解公司是否可能面临重大损失, 包括资产是否会产生原本预期的回报、 负债是否会提前到期以及是否会出现新的负债。企业管理层和审计师在编制与审计财务报告时, 不仅要考虑气候事项, 更要清楚地描述气候相关风险和机遇的具体影响。

本文基于相关组织与学者对气候相关风险和机遇财务影响信息披露实践的调查分析, 梳理了主要国家和地区上市公司财务报告中气候相关风险和机遇财务影响的信息披露情况、 审计师对气候相关事项的关注以及审计报告中关键审计事项的披露情况, 以期为气候相关风险和机遇财务影响信息披露提供有益借鉴。

二、 气候相关风险和机遇财务影响信息披露实践

(一) 欧盟气候相关风险和机遇财务影响信息披露实践

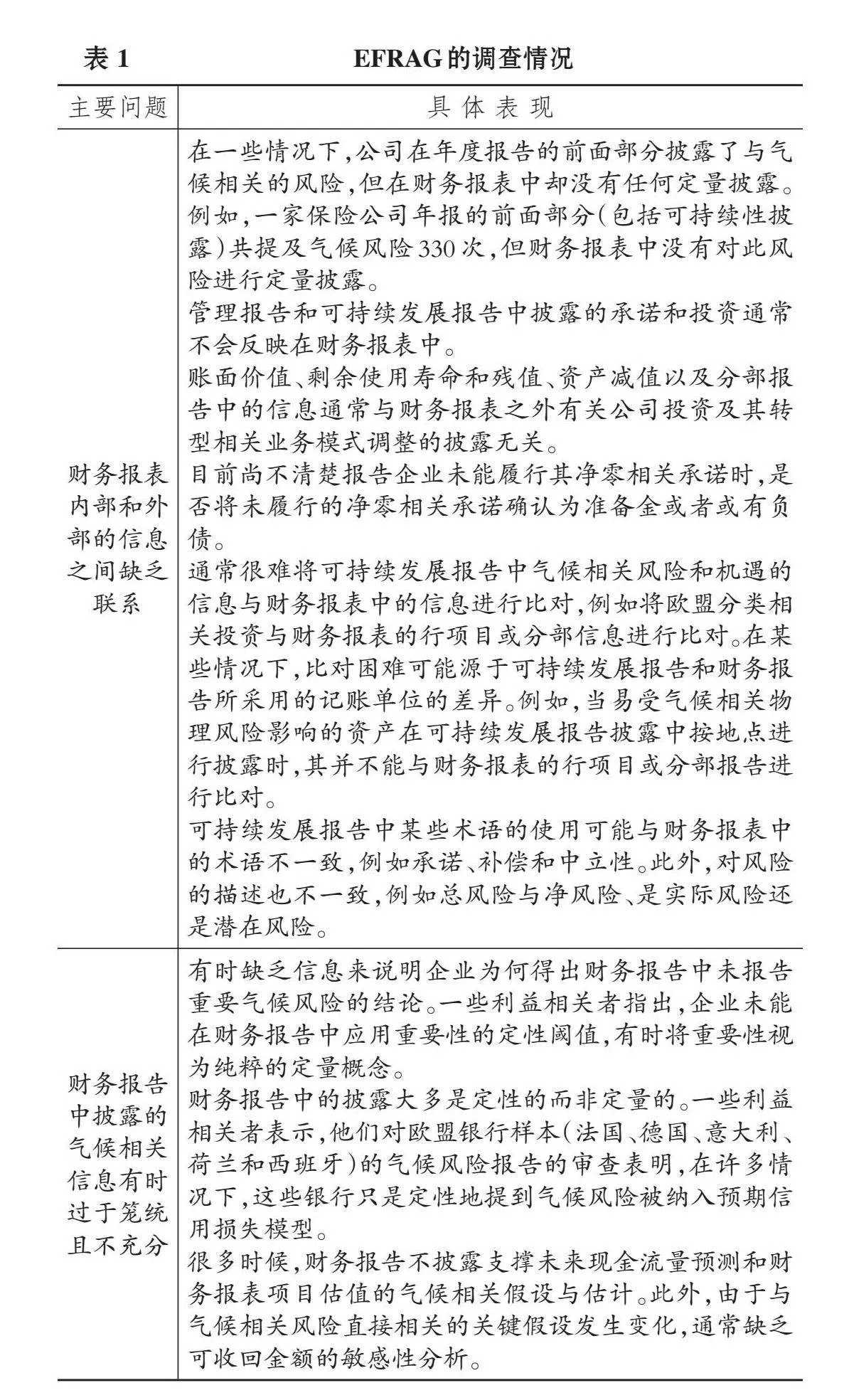

1. 欧洲财务报告咨询组(EFRAG)的调查情况。EFRAG秘书处的调查显示, 78%的受访者对财务报告中气候相关风险的披露表示担忧(EFRAG Secretariat,2023)。如表1所示, 财务报表内部和外部的信息之间缺乏联系、 财务报告中披露的气候相关信息有时过于笼统且不充分等问题已受到广泛关注。

上述问题产生的原因在于: 一些企业对国际财务报告准则(IFRS)的理解不充分, 包括如何应用重要性原则以及现有会计准则[《国际会计准则第1号——财务报表列报》(IAS 1)和《国际会计准则第36号——资产减值》(IAS 36)]要求的局限性; 当前国际会计准则理事会(IASB)教育材料的局限性; 气候风险量化方面的挑战以及与财务报表信息相关的预期差距。所有受访者一致认为, 根本原因在于没有遵守IFRS的最新要求。

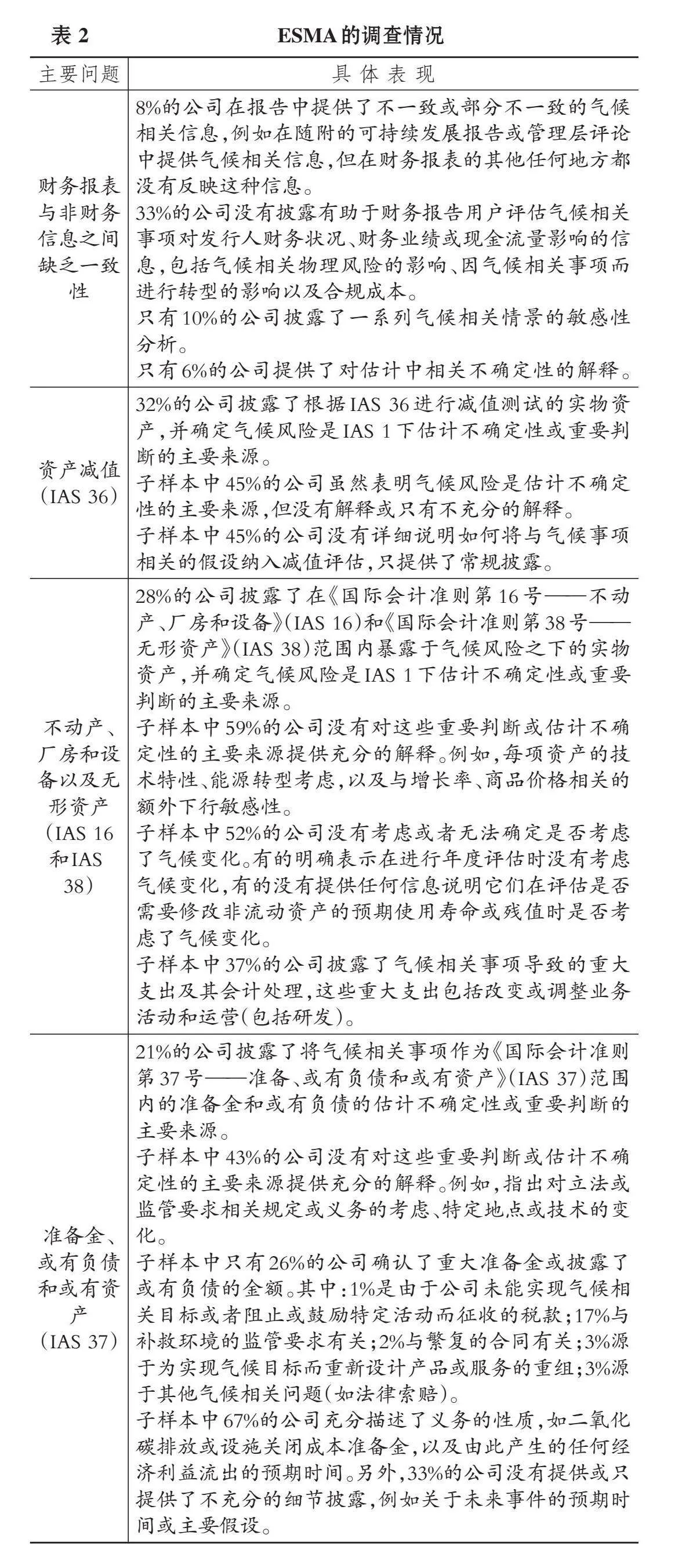

2. 欧洲证券和市场管理局(ESMA)的调查情况。2023年3月, ESMA对98家上市公司2021年气候风险评估报告的分析结果显示, 气候相关风险和机遇财务影响信息披露的主要问题表现在财务报表与非财务信息之间缺乏一致性, 资产减值, 不动产、 厂房和设备以及无形资产, 准备金、 或有负债和或有资产等方面, 如表2所示。

3. 其他机构或个人的调查情况。挪威金融监管局(Finanstilsynet)于2023年3月对11家挪威企业的财务报告进行审查后发现, 有4家公司将气候相关事项作为估计不确定性的来源, 但其中只有1家按照IAS 1中第125段和第129段的要求进行披露, 另外3家未按国际会计准则的要求披露。按照IAS 36披露减值测试是公司在财务报告中最常提及的气候相关事项, 但一些公司的披露不够完整。尽管一些接受审查的企业在财务报告之外描述了减排技术的发展, 但对研发支出的披露很少。此外, 财务报告之外的信息显示了绿色收入与非绿色收入之间以及受审查企业业务各个部分之间在气候风险暴露和未来前景方面的重大差异。然而, 这些企业的客户合同收入披露均未将低排放活动的收入与其他活动的收入分开列报, 并且只有1家企业的分部报告单独识别了其具有高气候风险暴露的业务分部(Finanstilsynet,2023)。

法国金融市场管理局(AMF)于2022年11月对27家承诺减少净排放的法国企业财务报告进行审查后指出, 这些承诺在财务报告中的反映并不清晰, 也不够详细。几乎所有发行人都得出这样的结论——气候变化对它们的业务没有重大的财务影响, 但它们只在集团层面进行了常规分析, 没有在活动或地理层面进行实质性分析。此外, 尽管被审查的发行人符合应用欧盟分类法的条件, 但除一个发行人之外, 其他发行人均表示气候变化对其收入细分、 运营费用和资本支出没有影响。

Mazars(2022)基于对约80家法国和欧洲企业(不包括金融机构)2021年度报告的审查发现, 超过80%的样本企业提到了气候问题, 如风险、 承诺以及较小程度上的机遇。识别的气候风险主要涉及转型风险, 即企业为适应气候变化而导致的技术、 监管等变化的风险, 而与气候变化相关的物理风险和机遇很少被提及。40%的样本企业提供了气候风险的详细信息, 而其他样本企业要么没有提及这些风险, 要么认为这些风险不重要而没有提供详细的信息。

Sakhel(2017)对126家规模相当的欧洲公司的碳信息披露项目(CDP)数据进行分析后发现, 大多数公司认为自身面临的物理和市场风险低于监管风险。此外, 受监管行业的公司比非受监管行业的公司采取了更多的监管应对措施, 但两组公司应对物理和市场风险的措施并无显著差异。

Sullivan(2010)调查了125家大型欧洲公司的温室气体(GHG)排放政策, 发现大多数公司已建立了有效管理其温室气体排放和相关业务风险所需的管理体系与流程, 但只有略高于三分之一的公司在2002 ~ 2007年间温室气体排放总量保持稳定或有所减少, 而不到三分之一的公司预计在未来几年内其排放量能够保持稳定或减少。很显然, 公司为自己设定的目标与欧盟设定的目标(在1990年的基础上,到2020年将排放量减少20%)之间存在明显差距, 只有少数政策质量最高的公司承诺绝对减少其温室气体排放。

Tas等(2022)对88家荷兰企业2021年度报告进行审查后发现, 有39家企业在其财务报表中提及了气候变化, 但很难据此判断是否能够按照投资者的要求实现与《巴黎协定》(把全球平均气温升幅控制在工业化前水平以上低于2℃之内,并努力将气温升幅限制在工业化前水平以上1.5℃之内)一致的目标。总体而言, 企业可以通过解释管理报告中表达的承诺与财务报表中使用的假设之间的联系, 显著提高财务报表的有用性。这可以通过描述情景、 披露价格(范围)和预期数量、 敏感性分析来实现。

(二) 英国气候相关风险和机遇财务影响信息披露实践

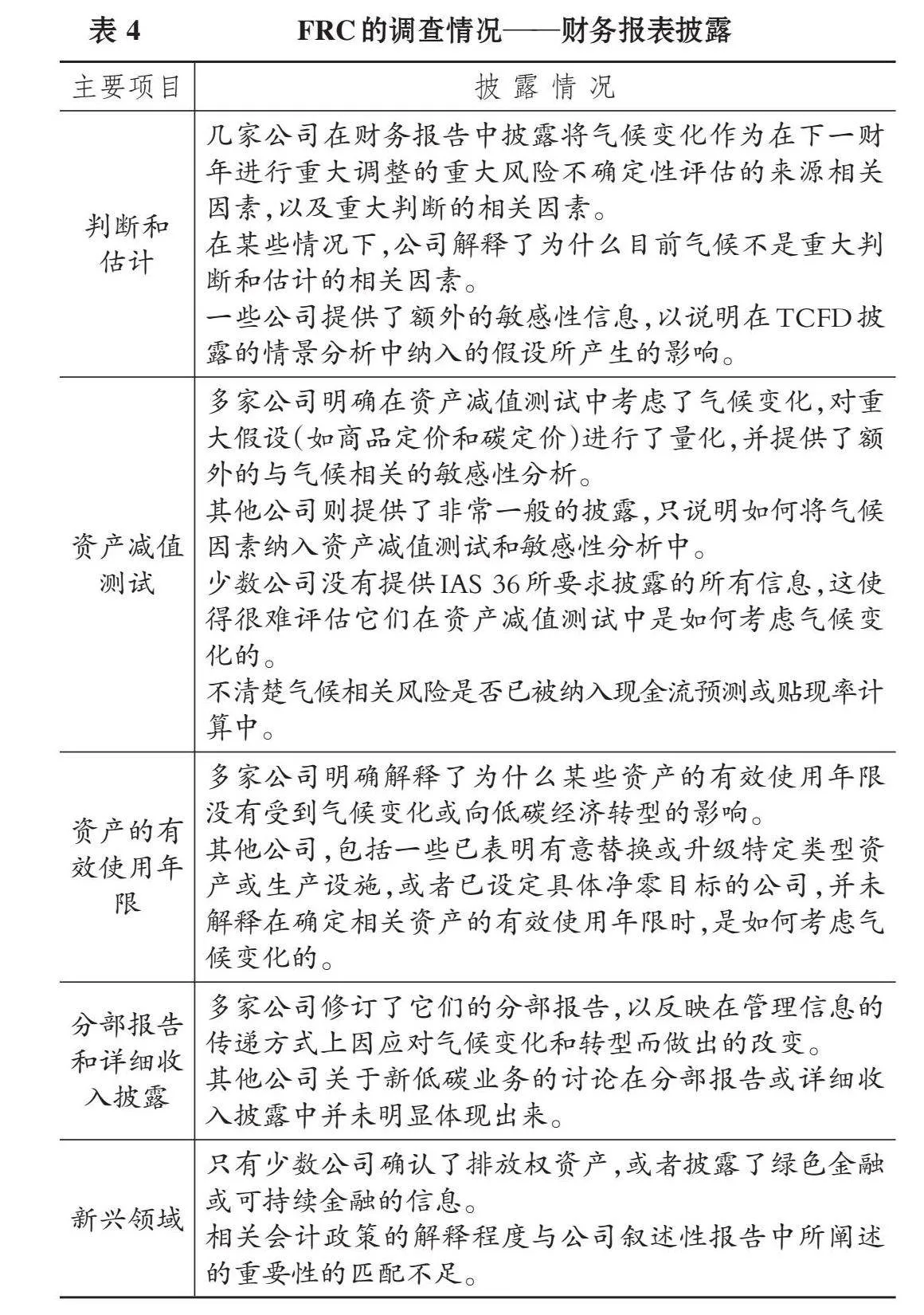

1. 英国财务报告委员会(FRC)的调查情况。为了回应投资者、 监管机构和其他报告使用者对于公司如何应对气候相关风险和机遇, 以及关于低碳经济转型应对措施的披露要求, 英国金融行为监管局(FCA)为上市公司引入了气候相关财务信息披露工作组(TCFD)的披露要求, 首批报告由2021年12月末的优质上市公司发布。

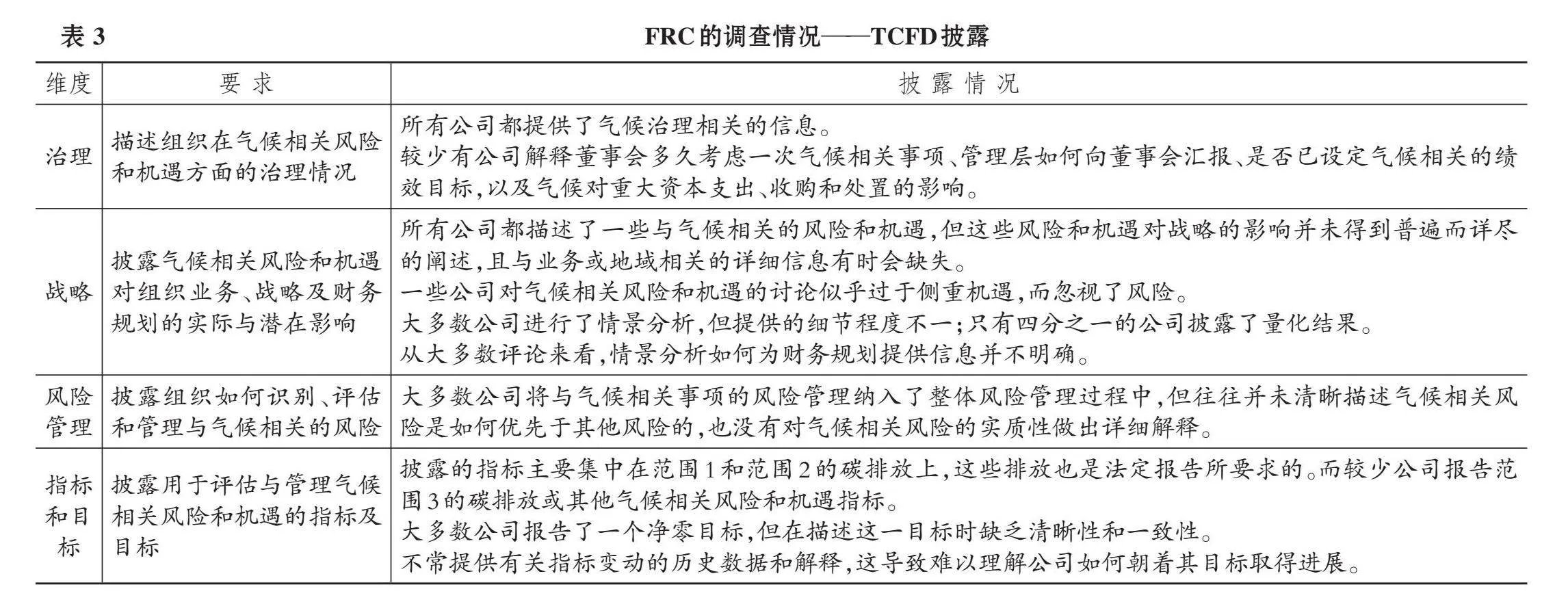

根据与FCA商定的监督策略, FRC(2022)对25家市值较高且更容易受到气候变化影响行业的上市公司TCFD披露和财务报告中的气候相关信息披露进行了审查。审查发现, 被纳入审查范围的公司普遍应对了挑战, 并能够提供FCA所发布的《上市规则》中第22条特别期望的TCFD披露。25家公司中有22家在其财务报表中提到了与气候相关的风险, 体现了英国上市公司在气候变化报告方面的重要进步, 但各公司之间的披露成熟度存在差异, 需要继续加强气候相关风险的叙述性披露和财务报表披露。

表3中FRC对样本公司TCFD披露的调查显示, 英国上市公司气候相关信息披露存在的主要问题在于: 气候相关披露不够细致, 与财务规划的联系不清晰; 对气候机遇的讨论较多, 而对气候风险的讨论不足; 对机遇的描述不够清晰, 也没有与技术依赖性建立联系; 不同报告之间的叙述性披露缺乏联系; 大多数公司只声明了对重要性原则的遵守程度, 但并未解释如何在TCFD披露中应用重要性原则, 也未明确说明对TCFD指导的考虑; 叙述性报告与财务报表中的金额和气候相关假设及估计之间需要建立更紧密的联系, 包括会计假设和估计在多大程度上与《巴黎协定》的目标一致。

表4中FRC对样本公司财务报表披露的调查显示, 在披露重大判断或有重大风险导致下一财年内重大调整的估计不确定性来源时, 气候变化相关事项通常没有得到有效解决。

FRC强调公司有必要披露导致重大调整的具体估计, 并对关键假设进行量化; 同时, 强调了敏感性披露的重要性。IAS 1(第122段、第125段、第129段)和《国际会计准则第8号——会计政策、会计估计的变更和差错》(IAS 8)(第39段)对这些披露提出了明确要求。

2. 英国背书委员会(UKEB)的调查情况。UKEB(2023)对2020年2月至2023年4月间发表的24份关于气候相关风险及其与财务报表关系的研究报告和文章的非现场审查表明, 当前气候相关信息披露的主要问题在于: ①连通性。与气候相关的叙述性披露和财务报表披露之间的连通水平较低。②发生和质量。气候相关信息披露的频率有所提高, 但质量没有提升。③估计和判断。在用于编制财务报表的估计和判断中, 气候相关事项的使用或影响缺乏透明度。

3. 其他相关研究。Sullivan和Gouldson(2016)比较了英国企业和美国企业在气候变化方面的行动, 发现在所采取的行动(特别是关注供应链相关排放的意愿)、 为自己设定的减排目标以及能源消耗和温室气体排放的改善率方面, 英国公司都在一定程度上领先于美国公司。因此, 人们普遍认为英国在应对气候变化方面领先于美国, 这部分体现在企业应对气候变化的方式上。

(三) 澳大利亚和新西兰气候相关风险和机遇财务影响信息披露实践

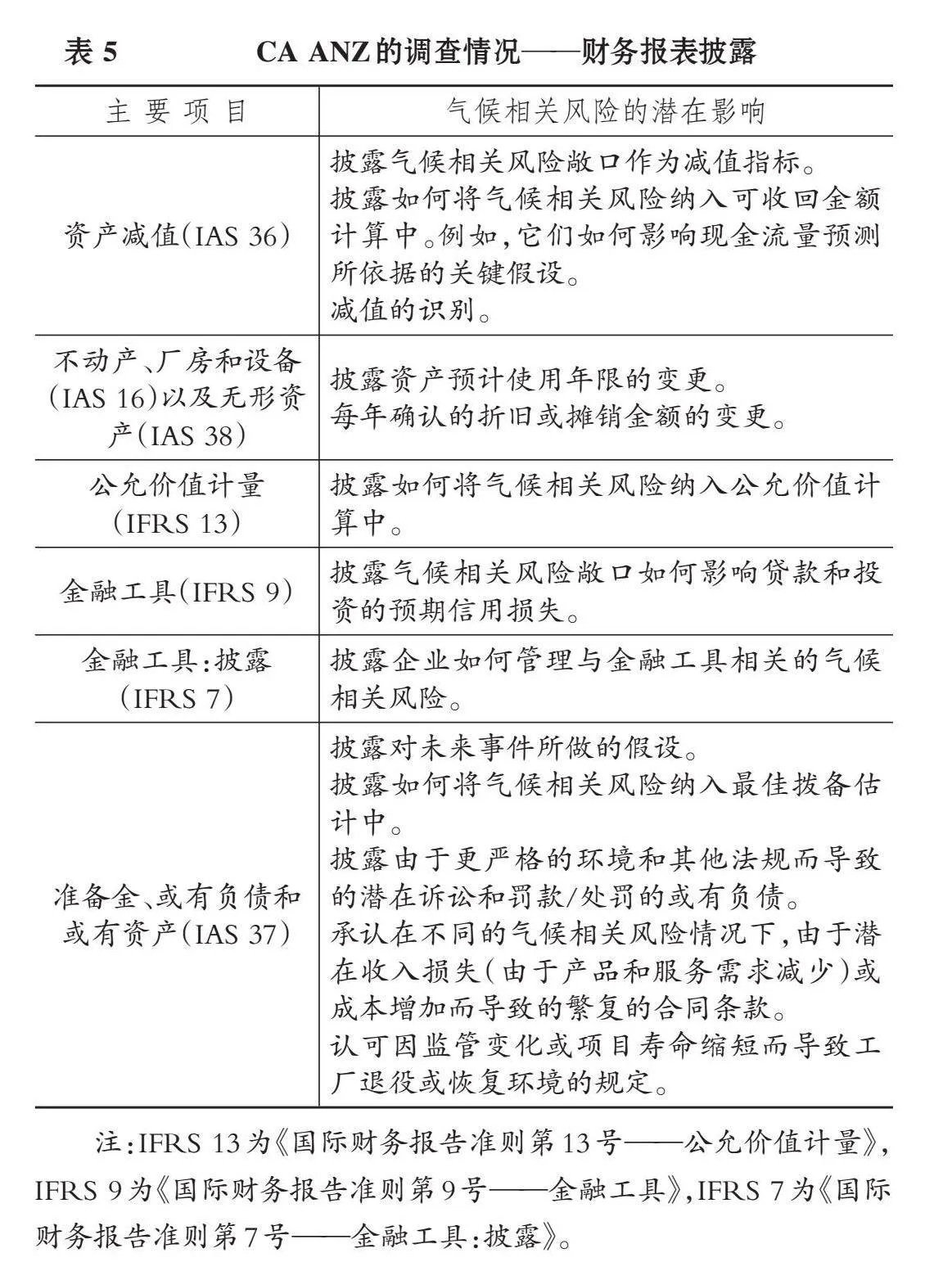

1. 澳大利亚和新西兰特许会计师公会(CA ANZ)的调查情况。CA ANZ(2022)对气候相关信息披露的统计数据显示: 一是从披露位置来看, 在年度报告的前端, 分别有84%的澳大利亚企业和70%的新西兰企业提到了气候。相比之下, 78%的全球企业在年度报告的开头提到了气候问题。有23%的澳大利亚企业和16%的新西兰企业在其财务报表中提及气候。相比之下, 9%的全球企业在其法定财务报表中提及气候。二是从披露项目来看, 对于澳大利亚和新西兰企业, 气候相关风险主要影响非流动资产减值、 财务风险以及环境恢复准备金等的披露(如表5所示)。全球企业的情况类似, 但并未显示气候相关风险会影响财务风险。对于澳大利亚企业, 影响频率最高的是非流动资产减值(占比44%)、 财务风险(占比24%)和环境恢复准备金(占比11%)。对于新西兰企业, 影响频率最高的是财务风险(占比38%)、 非流动资产减值(占比25%)和关键会计估计(占比25%)。对于全球企业, 非流动资产减值受到影响的频率最高(占比77%)。三是从行业分类来看, 在能源(占比23%)、 材料(占比19%)和金融(占比17%)行业中, 气候相关风险对财务报表的影响最大。气候相关风险对医疗保健[全球行业分类标准(GICS)第35部门]和信息技术(GICS第45部门)行业的财务报表没有影响。

2. 澳大利亚会计准则理事会(AASB)和审计与鉴证准则委员会(AUASB)的调查情况。AASB和AUASB(2022)以2018 ~ 2021年几乎所有在澳大利亚上市的公司为样本, 研究了澳大利亚上市公司年度报告中气候相关信息披露的趋势以及审计实践。

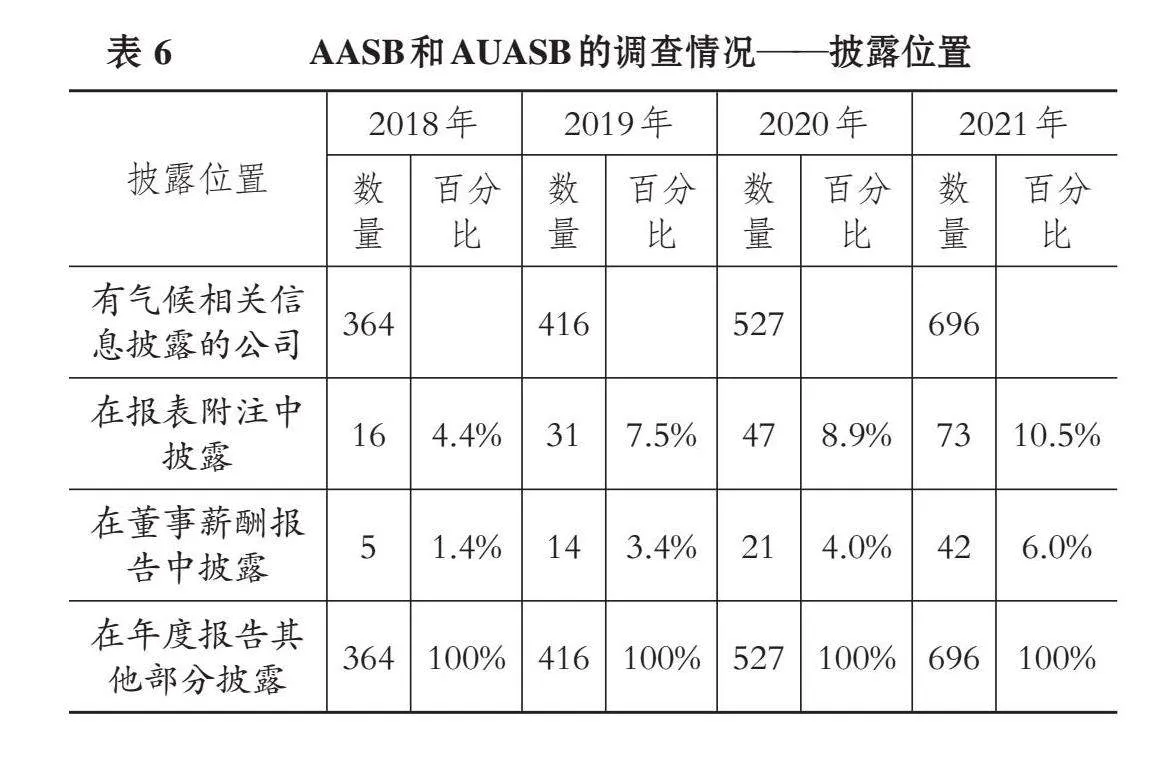

如表6所示, 在年度报告中披露气候相关信息的澳大利亚上市公司数量稳步增长。在年度报告或公司治理声明中披露气候相关信息的公司数量从2018年的364家(占比19%)增加到2021年的696家(占比36%), 这表明澳大利亚公司逐渐认识到了气候影响的重要性。

分行业来看," AASB和AUASB(2022)根据暴露于气候相关风险的程度将行业分为气候敏感行业和非气候敏感行业, 其中气候敏感行业包括消费品、 能源、 金融、 工业、 材料、 房地产和公用事业。研究发现, 每个行业的气候信息披露率都有所增长, 其中公用事业在2018年(56%)和2021年(74%)的年度报告中披露比例最高, 相比之下, 医疗保健(从2018年的9%增长到2021年的21%)和信息技术(从2018年的7%增长到2021年的24%)行业的披露比例最低。气候敏感行业的公司在年度报告中披露气候相关信息的可能性显著更高, 同时每个行业每年的气候信息披露率都在持续增长, 其中能源行业增长最快, 工业增长最慢。

气候相关报告的各种报告框架表明, 需要采用可比较的、 国际一致的方法来提供更一致的可持续性基准, 包括气候相关信息的披露。气候敏感行业更有可能根据现有的报告标准或指南自愿披露气候相关信息, 所有行业的公司越来越认识到这些披露对其投资者和利益相关者的重要性。然而, 没有任何一个行业的气候信息披露率达到100%, 原因可能在于公司对气候相关事项的考虑不足, 或者此类事项并非对所有上市公司都重要, 即使是一些气候敏感行业的公司。

从气候相关风险和机遇财务影响信息的披露位置来看, 所有公司都在年度报告的报表附注和董事薪酬报告之外的部分披露了气候相关信息(澳大利亚的年度报告格式并未标准化), 可能是在公司治理声明中, 或者在关于可持续性、 风险管理、 环境法规的部分, 或者在董事报告的业绩讨论部分, 或者在董事长或CEO的业绩讨论部分。

报表附注中涉及气候相关风险和机遇财务影响的披露事项有多个项目, 其中: 非金融或无形资产账面价值和减值共57条, 占25.1%; 风险管理共39条, 占17.2%; 会计政策和判断或编制基础共33条, 占14.5%; 不动产、 厂房和设备共29条, 占12.8%; 资产负债表日后事项以及准备金和或有事项共27条, 占11.9%; 与利润相关的共11条, 占4.8%; 与投资相关的共5条, 占2.2%。另外, 有5条附注中提到对气候相关信息披露的鉴证或现任审计师提供的非鉴证服务, 例如在审计师薪酬附注中提及TCFD披露差距分析。还有21条附注也提及了气候相关影响的情况, 但未纳入上述类别中, 这些附注主要是针对公司或特定资产类型的注释。

3. 其他相关研究。Garg(2023)以澳大利亚上市公司为样本, 对其财务报告进行基于机器学习的文本分析, 以制定气候变化和可持续发展相关披露的指数评分。研究发现, 气候变化得分与盈利能力呈负相关, 与累计折旧和摊销呈正相关。在财务报表和附注中披露气候变化相关信息的公司对其非流动资产计提了更高的折旧和摊销金额, 这表明会计调整包含了未来气候变化相关事件的负面影响。考虑到气候变化风险对公司运营的影响, 预计披露公司也将对其资产价值进行调整。但Brad等(2023)对澳大利亚上市公司气候风险情景的分析发现, 情景分析的披露在具体温度情景、 披露依据、 情景的预计时间表、 披露地点等诸多方面存在较大差异, 不具有跨公司的可比性, 这使得投资者在获取信息方面面临着重要挑战。而公司不愿意完全披露情景分析及风险细节的原因可能在于, 担心会面临诉讼或带来其他成本。一些公司可能会做出机会主义假设, 通过减少情景分析对公司的预测影响来减少负面披露, 但这种策略对公司规划气候变化影响并无裨益。

Scholten等(2020)将财务会计准则视为一个体制框架, 其选择了4家能源公司作为案例, 探究这一框架在多大程度上支持公司披露气候变化如何影响其业务和生产资产价值的问题。研究发现, 在4个案例中, 与生产资产估值有关的潜在未来变化(由气候变化引起)均未计入其资产负债表附注。值得注意的是, 气候变化可能会影响可再生能源公司和非可再生能源公司生产资产的未来价值, 原因是可再生能源需求的增长是以不可再生能源的减少为代价的。现行财务报告体系不支持可再生能源公司提供有意义的、 定量的洞察, 以预测其未来现金流入的增长以及其金融和创新潜力。这妨碍了投资者准确而有意义地评估一家可再生能源公司业务与一家非可再生能源公司业务相比的价值。

Haque和Deegan(2010)在对5家大型澳大利亚能源密集型企业16年间与气候变化相关的公司治理披露情况进行调查后发现, 随着时间的推移, 与气候变化相关的公司治理披露呈上升趋势; 然而, 在很多情况下, 这些披露对于揭示样本公司所面临的气候相关风险和机遇的作用非常有限。随后, Haque等(2016)基于对不同利益相关者群体的气候变化专家的调查以及对企业气候变化管理人员的访谈, 深入了解了利益相关者期望的信息与澳大利亚公司所披露信息之间的差距, 发现澳大利亚公司气候相关信息披露水平较低的原因主要在于, 缺乏积极的利益相关者参与、 明显关注财务业绩和股东利益、 管理者未能接受问责。

(四) 其他国际组织的调查情况

1. TCFD的调查情况。由金融稳定理事会(FSB)设立的TCFD的工作目标是为公司和其他组织提供一个框架, 以便它们通过现有的报告渠道更有效地进行与气候相关的财务信息披露, 通过提高气候变化相关风险的透明度, 支持更明智、 高效的资本配置决策。

TCFD发布的建议框架是目前在气候相关风险和机遇财务影响信息披露方面最具影响力的框架之一, 并受到多个国家政府、 监管机构和标准制定者的认可与采纳。TCFD在2017年发布的首份建议《气候相关财务信息披露工作组建议报告》中即提出, 公司应在年度财务文件中提供气候相关风险和机遇财务影响信息披露。美国证券交易委员会(SEC)、 英国议会、 欧盟委员会和国际可持续准则理事会(ISSB)在制定气候相关报告要求和标准时已经纳入或借鉴了TCFD的建议, 国际证监会组织(IOSCO)呼吁其130个成员管辖区“考虑采用、 应用ISSB准则或以其他受到ISSB准则影响的方式, 在其管辖范围内的安排中, 促进一致与可比的气候相关和其他可持续信息披露”。

随着气候相关风险和机遇财务影响信息披露受到越来越广泛的重视, 信息披露工作也面临着重大挑战。TCFD(2023)指出, TCFD试图平衡披露使用者的需求与编制者面临的挑战, 并深切意识到公司担心多个气候相关披露框架会增加其披露工作的行政负担和成本, 以及投资者和其他使用者将公司的不具有可比性的报告识别为将气候相关问题纳入其财务决策的主要障碍。鉴于这些担忧, TCFD借鉴了现有的气候相关披露制度, 开发了一个单一的、 易于访问的气候相关风险和机遇财务影响信息披露框架, 这将有助于现有的披露制度随着时间的推移更加一致。

鉴于联合国政府间气候变化专门委员会(IPCC)最近的警告, 许多气候相关风险比之前评估的要高, 并且随着每次升温, 损失和损害将会增加。2022年自然灾害导致全球经济损失2840亿美元, 其中1250亿美元由保险覆盖。TCFD认为, 越来越多的公司需要将气候相关问题纳入其财务文件中。

随着全球气温在短期内继续上升, 将导致更多的极端事件, TCFD强调公司应考虑气候变化及为缓解和适应气候变化而采取的相关措施对其战略与运营的影响, 并在适当时在其财务报表中披露, 这对于投资者、 贷款人和保险承保人适当评估和定价气候相关风险与机遇以及分配资本至关重要。

TCFD(2023)使用人工智能(AI)技术审查了全球1365家大型公司在2020 ~ 2022年公开发布的报告, 发现很少有公司披露决策有用的气候相关风险和机遇财务影响信息, 特别是与气候变化对其业务、 战略和财务规划的影响相关的信息。主要发现如下: ①披露与TCFD一致信息的上市公司比例持续增长, 但仍需要取得更多进展。对于2022财年报告, 58%的公司披露了11项建议披露中的5项以上, 比2020年(18%)有所提升; 只有4%的公司披露了所有11项建议披露。②报告气候相关风险或机遇、 董事会监督和气候相关目标的公司比例显著提高, 2020 ~ 2022年分别增长了26%、 25%和24%。③在财务文件中披露的气候相关风险和机遇财务影响信息仍然有限。对于2022财年报告, 大多数公司在可持续发展报告和年度报告中披露了与11项建议披露一致的信息, 而非在财务文件中披露。④2022年披露最多的事项是公司用以评估气候相关风险或机遇的指标, 占比71%。⑤在2020 ~ 2022年间披露最少的事项是公司在不同气候相关情景下的战略韧性, 只有11%的公司在2022年披露了这一信息。⑥有气候相关披露要求的管辖区大多规定气候相关信息应在财务文件或年度报告中披露。

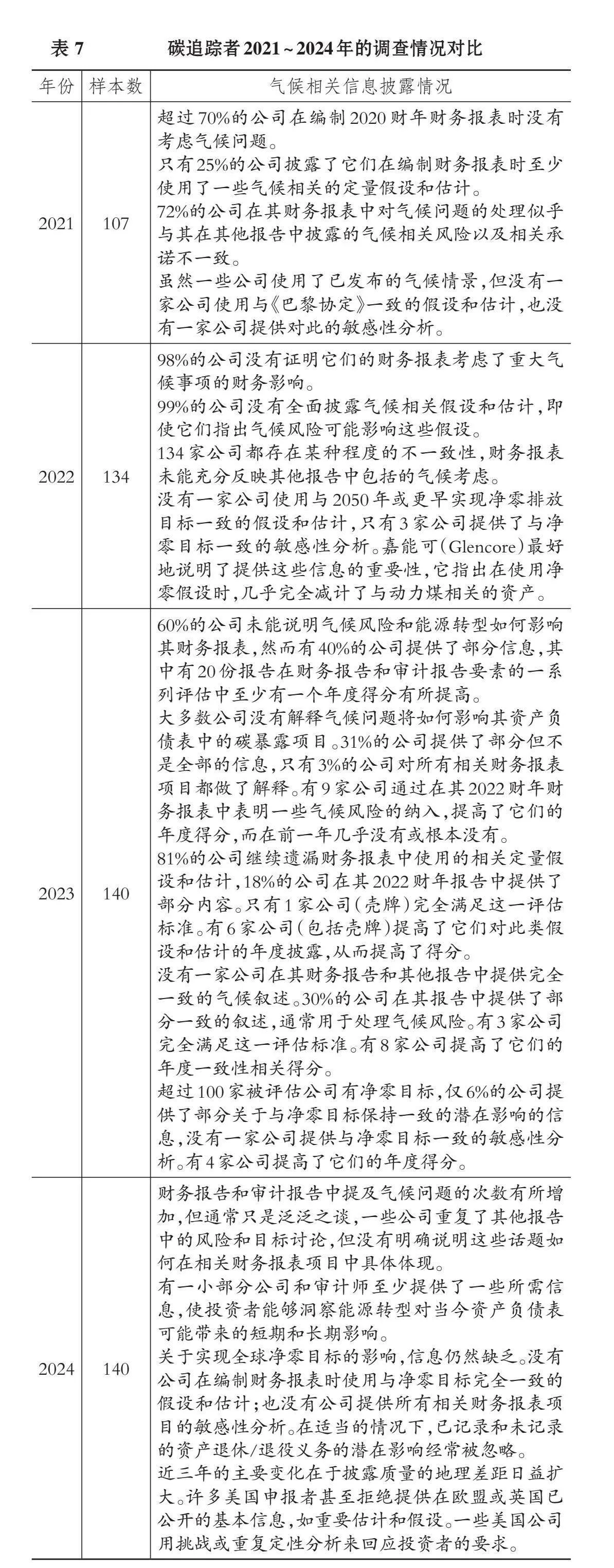

2. 碳追踪者(Carbon Tracker)的调查情况。碳追踪者在2021 ~ 2024年连续四年发布了对上市公司气候相关信息披露情况的调查报告(其中2023年和2024年发布的报告均针对2022财年报告进行了分析, 只是分析方法有所不同), 主要关注的披露情况有: 在财务报告中披露与气候相关的假设和估计(这些假设和估计对不确定性的判断和估计有重大影响); 财务报告披露与其他报告披露的一致性(两者的差异可能是重大错误、 公司治理不佳或潜在“洗绿”行为的证据); 使用与《巴黎协定》或净零目标一致的假设和估计, 并提供敏感性分析(Carbon Tracker,2021、2022、2023、2024)。

总体而言, 气候相关风险和机遇财务影响的信息披露进展缓慢, 尚未出现明显转变, 也未与能源转型保持一致。在气候问题如何影响公司账目存在重大不确定性和持续不透明性的背景下, 投资者需要了解公司编制财务报表时已使用的定量输入。若没有这些信息, 投资者就缺乏必要的信息来理解财务报表的金额, 调整自己的模型, 并进行互动。Carbon Tracker(2024)指出, 美国公认会计原则和IFRS都要求披露重要信息, 它们还要求或建议披露某些会计项目的关键假设和估计。准则要求基本上具有一致性, 但公司实际编制的财务报告中却缺乏相关信息, 表明问题原因并不在于准则本身, 而在于对准则的执行, 因此需要更多的监管干预来确保会计和审计要求得到遵守。

碳追踪者2021 ~ 2024年对气候相关信息披露情况的对比如表7所示。

(五) 未来可行的研究方向

在准则和教育材料进一步完善方面, TCFD和IASB均提出: 要进一步制定实施指南和应用指南, 丰富IASB教育材料, 发布说明性示例; 进一步明确IFRS的连通性要求; 确保ISSB标准与管辖区框架的互操作性, 以支持公司在不同管辖区的一致报告, 并避免公司需要通过多个场所报告; 关注公司在不同气候相关情景下的战略韧性披露, 包括与最新的国际气候变化协议一致的气候相关情景; 关注对其他可持续主题(如生物多样性、水和社会问题)的决策有用披露, 并考虑气候相关和其他可持续性问题之间的联系; 制定一致的气候相关风险和机遇财务影响信息披露框架, 以便不同国家和主权地区使用一致且可比的报告, 这将有助于公司准备全面的TCFD一致披露和过渡计划。

在学术研究方面, Li等(2023)针对澳大利亚企业的气候相关信息披露现状, 提出了一些建议研究的问题: ①影响企业在其财务报告中披露气候相关风险决策的因素; ②人们认为财务报表在传达气候相关风险信息方面存在的不足; ③会计准则中关于企业编制报表时是否应考虑气候相关风险的影响、 如何考虑气候相关风险的要求是否明确, 如何改进; ④不符合相关要求的原因; ⑤气候相关风险的影响披露不足的原因; ⑥使用者对财务报告中气候相关风险信息的需求; ⑦专有企业、 非营利企业、 私营和公共部门如何在财务报告中报告气候相关风险的机遇与挑战; ⑧如何识别财务报表中气候相关风险的影响。

三、 气候相关风险和机遇财务影响审计实践

(一) 审计师对气候相关风险的考虑

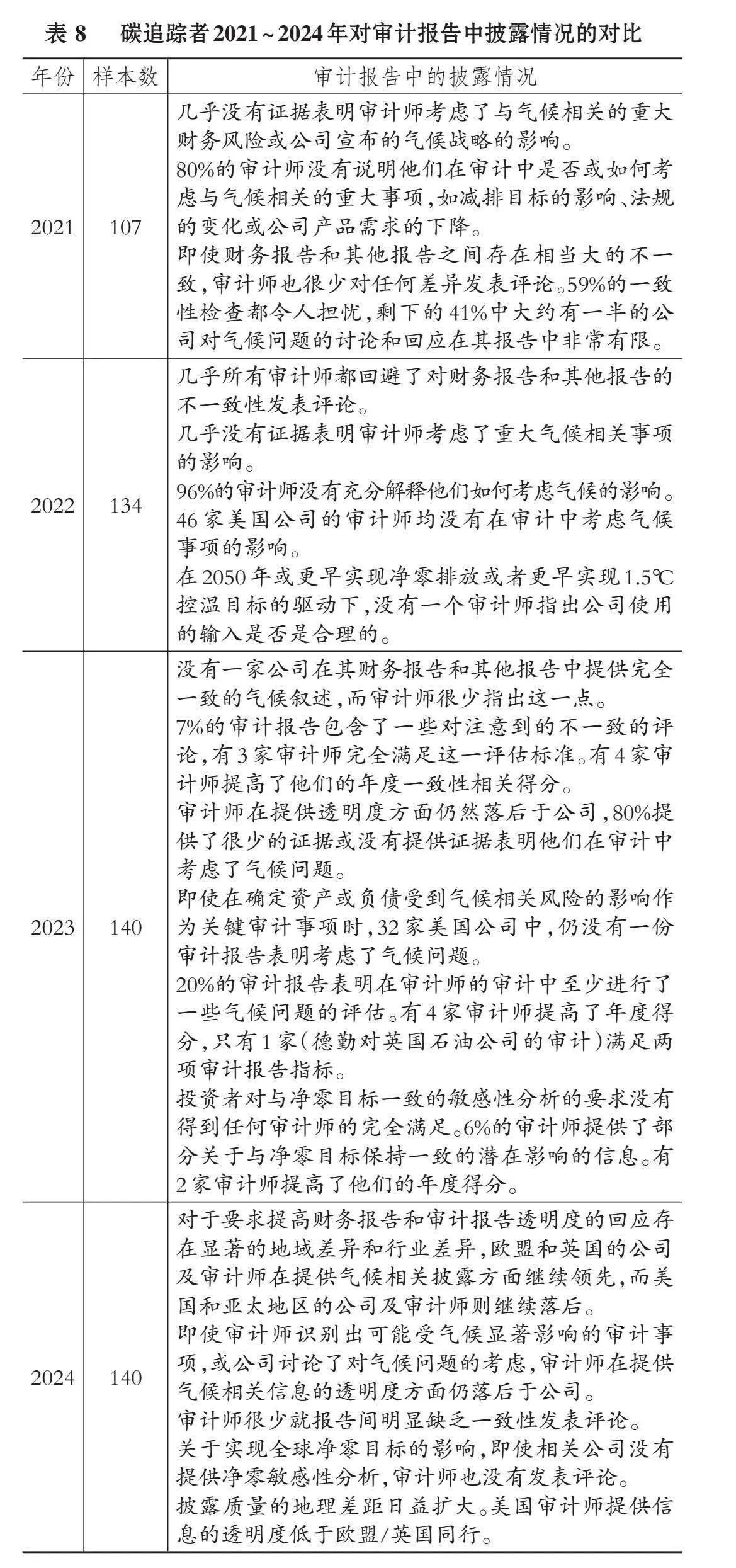

根据碳追踪者在2021 ~ 2024年间对审计报告的调查, 审计师对气候风险信息披露的重视程度远远不够, 大多数审计师没有解释他们是否或如何考虑气候相关事项的影响, 也很少对财务报告和其他报告之间的不一致性发表评论, 并且很少就公司是否使用与净零目标或《巴黎协定》一致的假设和估计、 是否提供净零敏感性分析发表评论(Carbon Tracker,2021、2022、2023、2024)。

碳追踪者2021 ~ 2024年对审计报告中披露情况的对比如表8所示。

(二) 关键审计事项的披露

随着管理层对气候相关风险的认识增加, 审计师应考虑客户的气候相关风险, 因为它们可能导致更高的固有风险和重大错报风险。

CA ANZ(2022)的调查显示, 很少有审计报告受到气候相关风险的影响。澳大利亚和新西兰企业的审计报告中分别只有2%和6%在关键审计事项中提到了气候, 主要涉及非流动资产减值、 非流动资产的使用寿命、 环境恢复准备金、 财务风险和关键会计估计。相比之下, 5%的全球企业的审计报告在关键审计事项中提到了气候, 所有这些都与非流动资产减值有关。由于在关键审计事项中提到了气候的审计报告数量太少, 无法推断其在财务报告领域或GICS部门中的变化情况。

AASB和AUASB(2022)的研究发现, 气候相关的关键审计事项从2018年的0个、 2019年的1个、 2020年的5个增加到2021年的9个。气候相关的关键审计事项通常具有黏性, 并在随后的年份中重复出现。所有这些关键审计事项都来自气候敏感行业公司的审计报告。例如, 包含气候相关内容的关键审计事项可能与银行的信贷损失或减值相关, 以及公用事业、 工业、 能源和材料等行业公司的资产评估有关。在金融和能源行业公司的案例中, 审计师在处理关键审计事项的程序中更多地考虑了气候相关风险的影响。相比之下, 在材料行业公司中, 审计师更有可能将气候作为一个因素来考虑其客户的重大错报风险。

除了关键审计事项, 审计师还在审计报告中提出气候变化对审计计划的影响。毕马威在其发布的力拓集团2020年度审计报告中强调了气候变化对业务、 财务报告和审计的影响。

财务报告和董事薪酬报告中气候相关信息披露的显著增加也对财务报告审计产生了直接的影响。尽管AASB和AUASB(2019)对此已经有所预期, 并随后推动了2020年IASB和国际审计与鉴证准则理事会(IAASB)分别发布相关指南, 但基本审计标准或应用材料并未发生相应变化。

从鉴证角度来看, 年报中大多数与气候相关的披露都在财务报告之外, 因此无需接受审计。根据目前的鉴证实践, 尽管大多数业务仅对气候相关信息提供有限鉴证, 但澳大利亚市场上出现了一种趋势, 鉴证报告既包含合理的鉴证水平, 也包含有限的鉴证水平。此类报告目前没有明确的编制指南。

四、 研究结论与未来展望

(一) 研究结论

本文研究发现, 企业在气候相关风险和机遇财务影响信息披露方面面临众多挑战, 大多数企业只披露了当期财务影响的相关信息, 较少披露预期财务影响, 且披露质量与准则要求相去甚远, 管理报告、 可持续发展报告与财务报告之间缺乏关联性和一致性, 信息披露的规范性不足, 审计师对气候变化的关注以及关键审计事项中气候相关信息的披露较少。具体而言:

1. 当期财务影响披露参差不齐, 与准则要求存在较大差距。各地区的调查分析数据表明: 披露气候相关信息的公司数量不多, 且定性披露居多、 定量披露较少; 在用于编制财务报表的不确定性估计和判断中, 气候相关事项的使用或影响不够清晰, 有的企业对重要性原则的应用不够规范, 少有企业披露气候相关情景的敏感性分析; 对资产减值测试、 准备金和或有负债等的披露缺乏详细信息, 虽然部分企业将气候风险作为估计不确定性和重要判断的主要来源, 但其中能够作出充分解释的企业仅占少数, 无法明晰气候相关风险和能源转型如何影响财务报表。

2. 预期财务影响大多未披露。虽然有些公司在报告中提及气候变化带来的机遇以及向低碳经济转型的机遇, 但没有明确说明这些机遇相对于现有高碳密集型业务的预期规模, 也没有充分解释气候变化对不同企业、 行业和地区可能产生的潜在影响。虽然披露情景分析的企业越来越多, 但详细程度不一, 只有少数企业披露了量化结果, 大多数企业无法明确情景分析如何为财务规划提供信息。

3. 财务报表内部和外部的信息之间缺乏联系。管理报告、 可持续发展报告与财务报告之间的表述不一致, 无法明确气候相关风险与财务报表中金额之间的关系。例如: 管理报告与可持续发展报告中披露的承诺和投资在财务报表中没有相关披露; 账面价值、 剩余使用寿命和残值、 资产减值以及分部报告中的信息通常与财务报表之外有关公司投资及其转型相关业务模式调整的披露无关; 可持续发展报告中有关气候相关风险和机遇的信息与财务报表中的信息无法进行比对。

4. 审计师对气候变化的关注不够。碳追踪者的调查显示, 少有审计师会考虑与气候相关的重大财务风险或公司宣布的气候战略的影响。即使审计师识别出可能显著受到气候影响的审计事项, 或公司讨论了对气候问题的考虑, 也很少有审计师对财务报告和其他报告的不一致性发表评论。审计师在提高气候问题透明度方面存在显著的地域差异, 欧盟和英国的公司及审计师在提供气候相关披露方面继续领先, 而美国和亚太地区的公司及审计师则较为落后。

5. 与气候变化相关的关键审计事项披露不足。很少有审计报告在关键审计事项中提到气候相关风险, 少数审计报告中提及与气候相关的关键审计事项, 主要涉及非流动资产减值、 非流动资产的使用寿命、 环境恢复准备金、 财务风险和关键会计估计, 这些关键审计事项主要来自气候敏感行业公司的审计报告。由于在关键审计事项中提到了气候的审计报告数量太少, 并且在历年报告中存在内容重复的情况, 目前无法推断其在财务报告领域或行业部门中的变化情况。

以上问题的根本原因在于, 未能完全执行当前准则的披露要求。在国际范围内, 准则要求基本上具有一致性, 但企业实际编制的财务报告中缺乏相关信息, 尤其是定量信息, 表明问题并不在于准则本身, 而在于对准则的执行。企业对于准则要求以及如何应用重要性原则缺乏充分的理解, 提供的信息质量难以保证。因此, 需要更多的监管干预来确保企业和审计师遵守并有效执行会计和审计的相关要求。

(二) 未来展望

总体来看, 即便是全球最大的公司, 对气候相关风险的信息披露水平仍然较低(Kouloukoui等,2018)。已有研究发现, 企业对披露气候变化相关信息的顾虑, 可能主要在于对信息披露后果的不确定, 研究者们的考察也呈现出积极反应和消极反应并存的结果。积极反应主要体现在更高的估值(DiSalvio和Dorata,2014;Flammer等,2021)、 更低的公司风险(股权成本)(Matsumura等,2024)上, 市场会使用气候风险重要性的预期来推断管理者气候风险披露决策的可信度, 并认为面临气候风险的公司比其他公司有更强的应对能力; 而消极反应主要在于投资者往往将碳信息披露视为坏消息, 因此担心企业在应对全球变暖方面可能面临的成本, 从而自愿披露碳信息的企业反而更可能出现负面的市场反应(Lee等,2015)。

由于市场反应的不确定性, 企业在与气候变化相关的沟通中倾向于采用特定的语言策略来规避风险, 甚至有向政府或供应商转移和推卸责任的嫌疑(Ferguson等,2016)。减少负面披露的策略并非良策(Brad等,2023), 应探究企业不愿或不能披露相关信息的原因, 并提供积极有效的解决方案, 例如更频繁的信息沟通有助于减轻企业碳信息披露带给市场的负面冲击(Lee等,2015)。

现有关于气候和环境的研究分别从监管强制、 国家之间的差异、 管理层的知识水平和认识水平、 股东尤其是机构投资者的促进作用、 投资者和利益相关者的关注、 内部监督、 审计监督等角度考察了气候相关信息披露, 尤其是碳信息披露的影响因素。尽管当前披露气候变化财务影响的企业较少, 但未来有进一步提升的方向。

从外部宏观环境来看, 在气候变化背景下, 监管在激励企业采取行动方面具有重要作用, 受监管行业的企业会采取更多的监管应对措施(Sakhel,2017), 企业披露其碳排放量主要是为了应对财政激励、 社会压力和强制监管(Tang和Demeritt,2018)。Mateo-Márquez等(2021)发现, 不同国家之间的监管制度、 规范和文化维度都会对公司自愿披露环境信息产生影响, 并影响公司所披露信息的质量。国家或地区实施政策的数量在一定程度上反映了各国家或地区为实现特定政策目标所做的努力(Kameyama和Kawamoto,2016), 气候政策的严格程度也可能对企业做出减少碳排放的努力产生积极影响(Cadez和Czerny,2016)。

Kouloukoui等(2018)研究发现, 企业所在大陆和行业部门会显著影响其气候相关风险信息披露水平。同时, 由于需要考虑不同国家的气候政策, 有国外销售业务的企业更可能会通过CDP披露机构投资者要求的气候变化信息(Stanny和Ely,2008)。

在此背景下, 及时发布官方指导可以帮助企业提升气候相关风险和机遇财务影响的信息披露水平。DiSalvio和Dorata(2014)针对2010年SEC关于气候风险披露的解释性指导, 从《财富》500强中随机抽取了155家公司展开调查, 发现虽然总体上信息披露仍然相当有限, 但在指导发布后, 气候相关信息披露显著增加, 在控制之前的信息披露水平之后发现, 在面临更大气候变化暴露的行业中公司披露信息的增幅显著更大。

从企业内部来看, 一方面, 要强化管理层的认识、 提升管理层的专业知识水平。更高的气候风险认识水平可以帮助企业寻求气候机遇的价值, 提升可持续发展表现(Elijido-Ten和Clarkson,2019)。Kolk等(2008)基于企业对CDP回应情况的分析发现, 披露碳信息的企业数量呈增长趋势, 碳信息披露在技术层面取得了一些进展, 但在认知和价值层面则进展甚微, 当前并未为投资者、 非政府组织或政策制定者提供特别有价值的信息。Weinhofer和Busch(2013)对11家电力公司的观察发现, 虽然企业将气候变化视为影响其业务的重要问题, 但由于缺乏必要的知识, 企业对气候风险实施的风险管理流程并没有特殊之处, 与其他业务的管理流程一样, 只有管理层的个体反应存在差异, 但由于管理层对气候变化的认识较为有限, 无法准确确定其对业务活动的潜在负面影响。

另一方面, 要充分发挥股东、 董事会和利益相关者的积极作用。Kraft(2018)对电力公司的调查发现, 监管过程和运营目标的嵌入可以提升企业气候相关的实质性披露, 来自股东的压力主要在竞争市场环境下起作用。环境股东激进主义增加了气候变化风险的自愿披露, 特别是在由机构投资者发起的情况下, 由长期机构投资者发起则更是如此(Flammer等,2021)。提升监督治理水平, 将碳监督纳入董事会结构和流程中, 可以提升碳绩效, 并向利益相关者展示企业责任(Bui等,2020)。Kouloukoui等(2018)对全球最大的100家公司的调查发现, 董事会的效率是强烈影响气候相关信息披露水平的因素。因此, 需要付出更多努力来鼓励企业采取积极态度, 制定行动计划、 政策和战略, 以缓解气候变化的风险和威胁。同时, 利益相关者的关注也会对企业行为施加影响, 投资者重视公司在气候变化风险敞口方面的透明度(Flammer等,2021), 而环境表现不佳的公司可能会进行绿色清洗来改变利益相关者的负面看法(Wedari等,2021)。

此外, 企业规模和之前的披露情况也会影响企业后续的披露选择(Stanny和Ely,2008)。为确保信息披露质量, 对与气候相关的财务信息披露进行审计能够揭露误导性和虚假的报告(Baboukardos等,2023)。

综上可知, 气候变化风险和机遇的识别与应对需要各方的积极参与。从政策制定者角度来说, 需要加快完善信息披露相关制度建设、 加强监管; 从企业角度来说, 需要提升对气候风险的认识水平和应对能力, 增强内部监督、 引入外部监督; 从第三方鉴证机构角度来说, 需要加快推进可持续信息鉴证服务。

当前, 准则制定机构和各国监管机构均在积极推动气候相关风险和机遇财务影响的信息披露准则、 应用指南及相关教育材料的制定与发布。ISSB发布的《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求》(IFRS S1)和《国际财务报告可持续披露准则第2号——气候相关披露》(IFRS S2)已于2024年1月1日生效; 2024年5月28日, 国际财务报告准则基金会(IFRS Foundation)发布了《各国家或地区迈向全球资本市场可比信息的路径——采用或以其他方式使用国际可持续披露准则首份区域性指南》, 旨在通过提供具体指导, 积极支持并引导各国家或地区采用或以其他方式使用国际可持续披露准则, 从而为资本市场提供更加一致、 可比的气候及其他可持续相关信息; 欧盟于2023年7月31日颁布了首批12个欧洲可持续报告准则(ESRS), 最早于2025年发布2024财年的可持续发展报告将采用该准则。

随着准则的发布, 相关教育材料也在逐渐完善。2020年, IASB发布教育材料《气候相关事项对财务报表的影响》。IASB 指出, 如下准则在应用时可能需要考虑气候相关事项的影响: IAS 1、 《国际会计准则第2 号——存货》(IAS 2)、 《国际会计准则第12号——所得税》(IAS 12)、 IAS 16、 IAS 38、 IAS 36、 IAS 37、 IFRS 7、 IFRS 9、 IFRS 13、 《国际财务报告准则第17号——保险合同》(IFRS 17)等。2023年7月, IASB对2020年版教育材料进行了更新, 发布了更新后的《气候相关事项对财务报表的影响》。2024年7月31日, IASB发布《财务报表中的气候和其他不确定性(征求意见稿)》, 拟通过8个示例说明企业在财务报表中反映气候和其他不确定性影响时应当如何应用IFRS。

目前, 大多数研究主要关注企业气候相关信息披露或环境信息披露, 例如碳排放, 聚焦于气候相关风险和机遇财务影响的研究还较少(Kouloukoui等,2018), 原因可能在于数据的可得性比较受限, 仅有的研究也主要基于对公司的调查和访谈。因此, 上述准则和相关教育材料对于推进企业气候相关风险和机遇财务影响的信息披露有着重要作用, 预计在2025年披露2024年度报告时气候相关信息披露会有较大改进。随着气候相关财务信息披露框架的逐步建立与完善, 包括连通性要求在内的强制性可持续发展报告要求将对财务报告中重大可持续发展风险的识别产生推动作用, 公司可持续发展报告和财务报告部门之间需加强协作和沟通, 从而增强对重大风险的识别。由此, 随着连通性的提升, 财务报告中气候相关风险和机遇财务影响的信息披露将得到进一步改善, 未来相关的研究也将更加丰富。

【 主 要 参 考 文 献 】

AASB,AUASB. Climate-related and Other Emerging Risks Disclosures: Assessing Financial Statement Materiality Using AASB/IASB Practice Statement 2 [R/OL]. https://www.auasb.gov.au/admin/file/content102/c3/AASB_AUASB_

Joint_Bulletin_May2019.pdf,2019.

AASB,AUASB. Climate-related Disclosures and Assurance in the Annual Reports of ASX-listed Companies[R/OL]. https://auasb.gov.au/media/3tsbowik/aasb-auasb_rr_climaterelateddisclosures_12-22.pdf,2022.

Brad P., Naomi S., Jonathan J.. Climate Scenario Disclosure Research Report Prepared for the AASB[Z]. Working paper,2023.

Bui B., Houqe M. N., Zaman M.. Climate Governance Effects on Carbon Disclosure and Performance[ J]. The British Accounting Review,2020(2):100880.

CA ANZ. The Impact of Climate-related Risks on Statutory Financial Statements and Auditors Reports: Insights 2021[R/OL]. https://www.charteredaccountantsanz.com/-/media/d8457c09b8c34fff873b81f336d922c6.ashx,2022.

Cadez S., Czerny A.. Climate Change Mitigation Strategies in Carbon-intensive Firms[ J]. Journal of Cleaner Production,2016(112):4132 ~ 4143.

Carbon Tracker. Flying Blind: In a Holding Pattern[R/OL]. https://carbontracker.org/reports/flying-blind-in-a-holding-pattern/,2023.

Carbon Tracker. Flying Blind: In a Holding Pattern[R/OL]. https://carbontracker.org/reports/flying-blind-in-a-holding-pattern/,2024.

Carbon Tracker. Flying Blind: The Glaring Absence of Climate Risks in Financial Reporting[R/OL]. https://carbontracker.org/reports/flying-blind-the-glaring-absence-of-climate-risks-in-financial-reporting/,2021.

Carbon Tracker. Still Flying Blind: The Absence of Climate Risk in Financial Reporting[R/OL]. https://carbontracker.org/reports/still-flying-blind-the-absence-of-climate-risk-in-financial-reporting/,2022.

EFRAG Secretariat. Climate-related Risks in the Financial Statements[R/OL].https://www.efrag.org/sites/default/files/sites/webpublishing/SiteAssets/EFR-

AG%20Secretariat%20Briefing%20Paper-%20Climate-related%20risks%20in%20the%20financial%20statements.pdf,2023.

Elijido-Ten E. O., Clarkson P.. Going Beyond Climate Change Risk Ma-nagement: Insights from the Worlds Largest Most Sustainable Corporations[ J].Journal of Business Ethics,2019(157):1067 ~ 1089.

Ferguson J., Sales de Aguiar T. R., Fearfull A.. Corporate Response to Climate Change: Language, Power and Symbolic Construction[ J]. Accounting, Auditing amp; Accountability Journal,2016(2):278 ~ 304.

Finanstilsynet. Information on Climate-related Matters in Annual Financial Reports[R/OL]. https://www.finanstilsynet.no/contentassets/bb3c71bd8f414dc-19790cbfe67ecbeb7/information-on-climate-related-matters-in-annual-financial-reports.pdf,2023.

Flammer C., Toffel M. W., Viswanathan K.. Shareholder Activism and Firms Voluntary Disclosure of Climate Change Risks[ J]. Strategic Management Journal,2021(10):1850 ~ 1879.

FRC. CRR Thematic Review of TCFD Disclosures and Climate in the Financial Statements[R/OL]. https://www.frc.org.uk,2022.

Garg M.. Impact of Climate Change-related Financial Disclosures on Accounting Numbers: Analyses of Credibility and Value Implications[Z]. Working paper,2023.

Haque S., Deegan C., Inglis R.. Demand for, and Impediments to, the Disclosure of Information About Climate Change-related Corporate Governance Practices[ J]. Accounting and Business Research,2016(6):620 ~ 664.

Haque S., Deegan C.. Corporate Climate Change-related Governance Practices and Related Disclosures: Evidence from Australia[ J]. Australian Accounting Review,2010(4):317 ~ 333.

Kameyama Y., Kawamoto A.. Four Intermediate Goals: The Methodology for Evaluation of Climate Mitigation Policy Packages[ J]. Climate Policy,2016(18):210 ~ 220.

Kolk A., Levy D., Pinkse J.. Corporate Responses in an Emerging Climate Regime: The Institutionalization and Commensuration of Carbon Disclosure[ J].The European Accounting Review,2008(4):719 ~ 745.

Kouloukoui D., Da Silva Gomes S. M., De Oliveira Marinho M. M., et al.. Disclosure of Climate Risk Information by the Worlds Largest Companies[ J].Mitigation and Adaptation Strategies for Global Change,2018(8):1 ~ 29.

Kraft B.. Shedding Light on Stakeholder Power in a Regulated Market: A Study of Variation in Electric Utilities Climate Change Disclosures[ J]. Organization amp; Environment,2018(4):314 ~ 338.

Lee S. Y., Park Y. S., Klassen R. D.. Market Responses to Firms Voluntary Climate Change Information Disclosure and Carbon Communication[ J]. Corporate Social Responsibility and Environmental Management,2015(1):1 ~ 12.

Li A., Lee E. C. T., English L. M.. Commentary: Climate-related Risks Disclosures in the Notes to Financial Statements: Descriptive Evidence from Australia[ J]. Australian Accounting Review,2023(3):230 ~ 236.

Mateo-Márquez A. J., González-González J. M., Zamora-Ramírez C.. The Influence of Countries Climate Change-related Institutional Profile on Vo-luntary Environmental Disclosures[ J]. Business Strategy and the Environment,2021(2):1357 ~ 1373.

Matsumura E. M., Prakash R., Vera-Muñoz S. C.. Climate-risk Materiality and Firm Risk[ J]. Review of Accounting Studies,2024(29):33 ~ 74.

Sakhel A.. Corporate Climate Risk Management: Are European Companies Prepared?[ J]. Journal of Cleaner Production,2017(165):103 ~ 118.

Stanny E., Ely K.. Corporate Environmental Disclosures About the Effects of Climate Change[ J]. Corporate Social Responsibility and Environmental Ma-nagement,2008(6):338 ~ 348.

Sullivan R., Gouldson A.. Comparing the Climate Change Actions, Targets and Performance of UK and US Retailers[ J]. Corporate Social Responsibility and Environmental Management,2016(3):129 ~ 139.

Sullivan R.. An Assessment of the Climate Change Policies and Performance of Large European Companies[ J]. Climate Policy,2010(1):38 ~ 50.

Tang S., Demeritt D.. Climate Change and Mandatory Carbon Reporting: Impacts on Business Process and Performance[ J]. Business Strategy and the Environment,2018(4):437 ~ 455.

TCFD. 2023 TCFD Status Report: Task Force on Climate-related Financial Disclosures[R/OL]. https://assets.bbhub.io/company/sites/60/2023/09/2023-

Status-Report.pdf,2023.

UKEB. Climate-related Matters: Summary of Connectivity Research[R/OL]. https://assets-eu-01.kc-usercontent.com/99102f2b-dbd8-0186-f681-303b06237bb2/898dbc78-030c-4cd3-8d36-fbbd1cce7397/12%20Climate-Related%20Matters%20Summary%20of%20Connectivity%20Research%20%E2%80%93%20Update.pdf,2023.

Wedari L. K., Jubb C., Moradi-Motlagh A.. Corporate Climate-related Voluntary Disclosures: Does Potential Greenwash Exist Among Australian High Emitters Reports?[ J]. Business Strategy and the Environment,2021(8):3721 ~ 3739.

Weinhofer G., Busch T.. Corporate Strategies for Managing Climate Risks[ J]. Business Strategy and the Environment,2013(2):121 ~ 144.