廖明情(博士生导师),蔡晓仪,谢 军(教授)

一、引言有效市场假说(EMH)认为,金融市场的波动取决于新闻、时事和产品发布,这些信息都会对公司的股票价值产生重大影响。自2019 年以来,伴随着“全媒体传播”舆论格局的建立,多种舆情传播的新工具相继出现。得益于网络社交媒体的覆盖性和丰富性,舆论和话语的方式正在迅速发生变化。例如,作为股票市场社交媒体的典型例子,股吧论坛成为股民分享对股票问题认知的完美平台,被视为资本市场的“传感器”。股吧论坛这一媒介具有两个特点:一是股吧论坛的参与主体多为未经认证的个人匿名投资者,个人投资者较容易受到非理性因素的影响,因此被称为“情绪型投资者”(林振兴,2011);二是股吧论坛的帖子内容未经上市公司判断和审核,散户发帖甚至只是单纯地为了宣泄情绪或故意为之。基于以上两个特点,有学者认为以股吧论坛帖子为代表的网络社交媒体数据存在一定的不可预测性和模糊性(关静怡等,2020)。

社会心理学认为,趋群性是人的本性之一,网络群体亦是如此,人们通过文字等信息来传递自己的情绪和态度,并通过交流等方式对群体内的人产生影响,所以在网络社交媒体的推波助澜下,意见分歧较容易在群体中蔓延,从而造成群体的非理性行为。关于意见分歧的研究,Miller(1977)首次提出“投资者意见分歧”这一概念,其认为当投资者难以预测股价未来的走势时便容易产生意见分歧。目前已有较多文献研究了意见分歧在资本市场中带来的经济后果,包括意见分歧与股票交易量(Diether和Scherbina,2002)、股价崩盘(陈国进和张贻军,2009)、过度投资(许致维和李少育,2014)、IPO 异象(Houge 等,2001)、公司治理(李维安等,2012)等之间的相关关系,但尚未有研究直接研究意见分歧对资本市场中的重要参与者——证券分析师(简称“分析师”)的行为会产生何种影响。

从20世纪90年代的“股评家”发展为现代意义上的分析师,分析师在金融市场上扮演着越来越重要的角色,其通过搜集、处理和传递信息,可以提高资本市场上的信息披露水平(廖明情等,2021)。尤其是2021 年中共中央办公厅、国务院办公厅印发《建设高标准市场体系行动方案》(简称《方案》),提出要促进资本市场健康发展,提升市场专业化服务能力,健全社会监督机制。作为资本市场上重要的信息中介,分析师发挥着积极的外部监督作用。分析师的监督渠道有两种:一是直接监督,即通过跟踪上市公司的财务报表直接与管理层进行沟通;二是间接监督,即通过发布研究报告的方式向投资者释放公有信息和私有信息,帮助投资者发现管理层的不正当行为。分析师监督可以降低财务报告错误概率,抑制管理层的欺诈行为,缓解代理问题(Chen等,2016),降低代理成本,提升公司价值;同时,还可以提高企业的融资和投资效率(Derrien 和Kecskes,2013),降低民营企业的盈余管理程度。随着网络技术的发展,投资者的意见分歧容易在群体间扩散,因此通过讨论意见分歧对分析师行为的影响,研究分析师在面对意见分歧时如何调整自身的盈余预测行为,对于深入学习和贯彻《方案》思想、探索分析师的市场作用具有重要的理论和实践意义。

本文通过股吧论坛数据构建网络社交媒体意见分歧指标,对意见分歧和分析师预测行为之间的关系进行检验。研究发现,网络社交媒体意见分歧越大,分析师关注度越高。在网络社交媒体意见分歧导致的复杂市场信息环境下,分析师更倾向于“逆水行舟”,对上市公司进行实地调研以提高其预测准确性,具体表现为分析师预测偏差、乐观偏差和分歧度降低,这一结论符合Hirshleifer(2001)提出的分析师“保守主义”假说。同时,从内在驱动和外在冲击看,投资者关注度和2013年最高法《司法解释》发布增强了意见分歧和分析师预测质量的关系;进一步研究发现,分析师的实地调研行为在网络社交媒体意见分歧影响分析师预测途径中发挥着中介作用。

本文首次从新的视角论证了网络社交媒体意见分歧对分析师盈余预测的影响,研究贡献主要体现在以下三个方面:第一,本文补充了分析师预测的相关研究。已有关于分析师预测质量的研究主要集中在公司特征或分析师个人特质上,本文聚焦于热门舆情信息,检验了分析师对网络社交媒体的反应程度,有助于加强分析师利用舆情信息来修正盈余预测的能力,从而更好地发挥外部监督作用。第二,本文的结论有助于从分析师调研的视角更好地理解网络社交媒体意见分歧对分析师预测的影响。本文不局限于单一视角,结合分析师是倾向于利用“经验主义”简化信息,还是更有可能“逆水行舟”进行实地调研,客观分析网络社交媒体意见分歧影响分析师预测的逻辑。第三,本文的研究结论具有一定的现实意义。在网络媒体时代,信息传播速度较快,尤其是股吧论坛这种网络信息传播渠道,其信息蔓延容易导致非理性情绪的爆发。因此,本文的结论能为监管机构进一步规范治理信息传播渠道提供一定的现实帮助,也为优化证券市场上的信息传播和信息质量提供理论支撑。

二、理论背景与假设推导(一)网络社交媒体意见分歧与分析师关注度2021 年9 月,摩根大通推出一款包含散户正在社交媒体中讨论哪只股票的数据产品,自此之后越来越多的基金经理开始使用该数据产品来帮助管理自己的风险。国内同样存在这种现象,即股吧论坛上也有机构投资者及分析师的参与和关注。根据笔者对沪深多家券商分析师的调研得知:分析师在股吧论坛中更多的是关注散户情绪较高的股票,梳理市场咨询,并对股票进行深入分析,在对分析师进行采访时,分析师表示社交论坛越来越多地被散户用于交易,一些散户投资者利用其人数基数这一优势推高某一只股票的价格,关注论坛可以第一时间关注到中小投资者的投资行为,并及时对散户行为做出反应。正如华尔街日报报道所称:“如果你是一名专业投资者,就不能忽视来自散户的资金流。这是一个全新的投资者阶层,且这一投资者阶层实际上正在把握正确的投资主题。”

近年来,随着互联网技术的发展和“全媒体传播”舆论格局的建立,中小投资者对股市的参与度提高,股吧论坛中除少部分有认证的大V 外,其余多为匿名的个人投资者,总体来看,散户能自由参与到各个话题的讨论中,用户的发帖率较高。但从有限理性视角来看,个人投资者整体信息获取能力偏低,容易受到媒体和市场情绪的影响,无法及时对新信息做出反应并将其融入到股价中,这种认知偏差在中小投资者群体间具有普遍性和系统性,散户之间的从众心理和羊群效应会促使投资者群体之间出现系统性认知偏差(裴平和张谊浩,2004),投资者非理性因素会进一步加剧意见分歧,这使得投资者群体内非理性行为产生和传播的可能性提高,进而导致散户对股价信息含量的认知产生偏差。因此从投资者需求上看,由于散户的有限理性行为,网络社交媒体意见分歧会导致市场上包含更多噪音信息。限于信息处理和分析能力,投资者无法有效判断企业的发展前景,从而会加大对信息的需求,其不得不依赖市场上的分析师进行信息的挖掘和解读(王爱群和王婧怡,2021)。此外,股吧论坛中存在少量经过认证的大V,这些大V拥有一定的信息解读能力,并将宏观经济信息纳入自己的决策中,因此其对股票信息的分析能够引起市场中投资者和分析师的共同关注。同时,信息是分析师做出预测决策的重要基础,尽可能全面囊括与上市公司相关的信息是分析师进行预测的前提条件(周开国等,2014),因此股吧论坛会吸引分析师的关注和跟踪。基于此,本文提出第一个假设:

H1:在一定条件下,网络社交媒体意见分歧越大,分析师关注度越高。

(二)网络社交媒体意见分歧与分析师预测质量从分析师的经验主义角度看,如前文所述,考虑到股吧参与主体多为信息获取和处理能力较低的中小投资者,他们更多的是依靠互联网媒体和技术分析进行决策和投资。当意见分歧较大时,非理性情绪会在中小投资者群体之间蔓延,使得投资者的羊群心态更加明显,这些因素不仅会推动股价的非理性上涨,还会使投资者的噪音交易更为频繁。分析师盈余预测质量取决于其获得信息的数量和质量,倘若由于意见分歧导致资本市场上的噪音交易和信息增多,分析师在进行盈余预测时难以识别市场上错误的定价信息,这无疑增加了分析师获取公开信息的难度。因此,对于网络社交媒体意见分歧大的股票,分析师很难对市场上公开的信息进行判断,从而迫使其基于自身的经验和拥有的私有信息做出判断。当分析师面临复杂的市场环境时,他们也容易产生乐观偏差,积极情绪会诱导分析师更少关注细节,并在很大程度上依赖直觉来做出快速的判断(Keshk和Wang,2018),从而降低盈余预测准确性。由于分析师的专业能力和经验预测水平参差不齐,以及信息的局限性和预测主观性的增强,分析师对市场上噪音情绪的识别不尽相同,再加上此时分析师的私人信息产出减少,导致其预测乐观度和分歧度增大。

从分析师的专业性和勤勉度角度来看,当面临复杂的市场环境时,分析师为了满足投资者对信息需求的增加,同时出于对自身职业发展的考虑,倾向于跟踪预测难度较大的公司(Lehavy 等,2011),并会更努力地工作(Chen等,2018)。陈胜蓝和李占婷(2017)研究发现,当不确定性程度提升时,分析师会增加其负向盈余修正的可能性和频率,这与Hirshleifer(2001)的研究结论一致,支持了分析师“保守主义”的假设,即上市公司信息不确定性程度越高,分析师的研究报告越保守。一方面,盈余修正是分析师根据新获取的信息对以往盈余预测做出的修正判断,能够避免由于时滞带来的信息失真,为研究报告使用者提供更为有效和准确的信息(Kothari 等,2016)。另一方面,负向盈余修正有助于对分析师的乐观倾向进行纠偏,降低其预测乐观性,提高预测准确性。此外,不同于美国的分析师,我国的分析师基本都供职于经纪公司旗下的研究机构(Wu等,2018)。分析师所在的经纪公司具有良好的社会关系和资源网络,在面对网络社交媒体意见分歧所造成的市场信息不确定时,除了分析师个人的努力,券商为了在这一时段内完成声誉的积累,往往也会为分析师提供某种渠道以便其接触到管理层,这种私人互动是分析师获取私人信息的一个重要渠道(Soltes,2014),可以降低分析师获取私人信息的成本和努力程度,提高分析师的研究治理水平(Brown 等,2015),这无疑会提高分析师的预测质量。因此,当网络社交媒体意见分歧较大时,市场上噪音信息增多,投资者对信息的需求增加,分析师更有动力对上市公司进行调研,并将通过各种渠道获取的信息进行分析处理后有效传递给投资者,以满足投资者的需求,具体表现为研究报告内容更丰富、研究报告发布更频繁以及对其盈余预测进行修正,提高其预测准确性。

综合以上分析可知,网络社交媒体意见分歧对分析师预测质量的影响取决于分析师处理噪音信息的态度,即在市场复杂的信息环境下,分析师是会基于个人经验简化信息处理,还是增加其调研频率,更加努力工作以降低市场的信息不确定程度?由于无法确定意见分歧对分析师不同行为影响程度的大小,难以确定分析师会更依赖“经验之谈”,导致预测质量降低,还是会“逆水行舟”,进行实地调研以提高预测质量。基于此,本文提出第二个假设:

H2a:在一定条件下,网络社交媒体意见分歧越大,分析师预测质量越低。

H2b:在一定条件下,网络社交媒体意见分歧越大,分析师预测质量越高。

三、研究设计(一)数据来源考虑到网络社交媒体数据的可获取性,以2011 ~2021 年我国资本市场A股上市公司为研究样本。本文爬取国内多个股吧论坛数据进行文本分析,以此构建网络社交媒体意见分歧指标。借鉴现有国内外研究和CNRDS 数据库,本文按照“建立词典→文本信息提取→构建指标”三个步骤构建网络社交媒体意见分歧指标。第一步,词典的建立。本文主要构建了反映投资者关于股票走势看法的情绪词典,在姚加权等(2021)构建的金融领域中文情绪词典的基础上,增加了反映网络社交媒体的词语,如“无良商家”“下跌无极限”“天天砸”“快速跳水”“逐步还魂”“钱多热门”等。第二步,舆情文本描述的提取。在网络社交媒体方面,本文爬取了影响力较大的股吧论坛,包括东方财富网、百度贴吧、和讯贴吧、新浪股吧、搜狐股吧,这些股吧论坛的发帖量和阅读量均较大,具有较强的影响力。本文爬取了足够多的网站,通过互补提取尽可能多的研究对象,并进行格式转换。第三步,网络社交媒体意见分歧指标的构建。本文采用“人工标注+机器学习”的方法对舆情信息的情感进行判断,首先人工标注舆情新闻的情感,然后利用机器学习方法对全部样本进行分类,引入监督学习算法支持向量机,结合建立的词典中的相关词汇,对爬取到的文本信息进行自动识别,提取表现投资者情绪的词汇,对每个帖子的正面、负面和中性语气进行判断,并统计上市公司在帖子中的正面、负面和中性信息量。

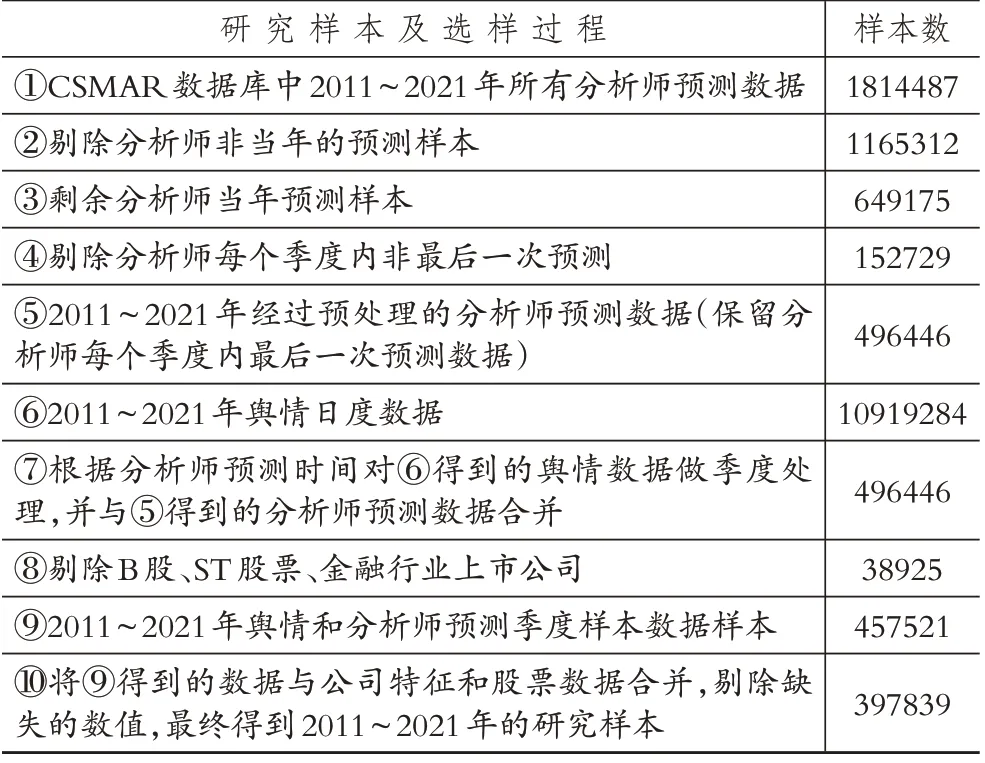

分析师预测数据、公司特征和其他控制变量数据来自CSMAR 数据库。为避免极端值的影响,对所有连续变量进行了上下1%的Winsorize处理。本文按照表1的步骤对数据进行筛选,最终获得397839 个公司—季度—分析师层面的样本数据。

表1 样本选择过程

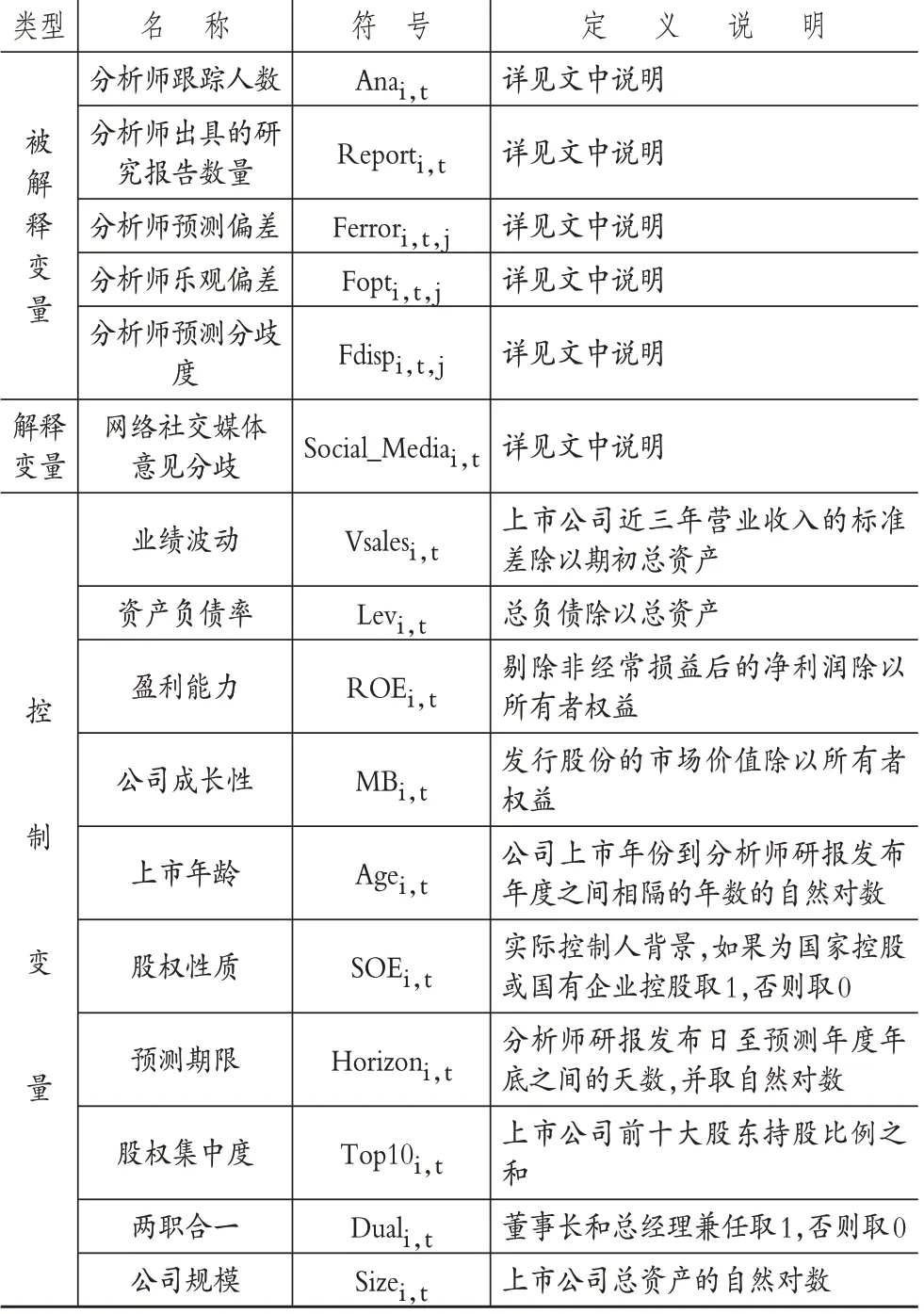

(二)变量衡量1.被解释变量。

(1)分析师关注度。本文采用分析师跟踪人数和出具的研究报告数量衡量分析师关注度。参照许年行等(2012)的研究,采用Anai,t表示公司i第t年分析师跟踪人数的自然对数,Anai,t值越大,表明分析师跟踪人数越多,分析师关注度越高。同时,采用Reporti,t表示分析师出具的研究报告数量,Reporti,t值越大,表明分析师出具的研究报告数量越多,分析师关注度越高。

(2)分析师预测质量。本文采用以下三个变量衡量分析师预测质量:

第一,分析师预测偏差(Ferrori,t,j)。参考已有研究(Duru 和Reeb,2002;褚剑等,2019),分析师预测偏差(Ferrori,t,j)的计算公式如下:

其中:FEPSi,t,j表示公司i 第t 个季度第j 位分析师每股盈余收益预测值,如果分析师在一个季度内对同一家上市公司有多个盈余预测估计值,那么本文取最后一次预测值评估该变量;MEPSi,t,j表示公司i 第t 个季度的实际每股盈余收益;Pi,t为公司i 在第t 个季度初的股价。Ferrori,t,j的值越小,表明分析师盈余预测偏离上市公司实际水平的程度越低,盈余预测质量越高。

第二,分析师乐观偏差(Fopti,t,j)。借鉴已有研究(Jackson,2005),本文采取以下公式衡量分析师乐观偏差(Fopti,t,j):

其中,FEPSi,t,j、MEPSi,t,j、Pi,t定义与前文一致。通常分析师对公司的预测值大于其实际每股盈余,即Fopti,t,j>0。Fopti,t,j的值越大,说明分析师的乐观偏差程度越严重,盈余预测质量越差。

第三,分析师预测分歧度(Fdispi,t,j)。参照现有研究(褚剑等,2019),本文采取以下方式来构建分析师预测分歧度(Fdispi,t,j)指标:

其中,FEPSi,t,j、Pi,t与前文定义一致,mean(FEPSi,t,j)表示t 季度内分析师盈余预测平均值。Fdispi,t,j的值越小,表明分析师对同一上市公司的盈余预测分歧越小,盈余预测质量越高。

2.解释变量。参考已有研究(Antweiler 和Frank,2004;林振兴,2011),本文采取以下方式衡量网络社交媒体意见分歧(Social_Mediai,t):

本文将第ti日股吧中针对公司i 的正面帖子量记为Pospostnumi,ti,负面帖子量记为Negpostnumi,ti,Social_Mediai,ti的取值范围是[0,1]。因为一个季度内有多次意见分歧的数据,为初步减少内生性问题,本文选取季度内分析师做出盈余预测日期前的意见分歧平均值进行计算,将计算后的数值记为Social_Mediai,t,该值越大说明股吧意见分歧越大,即网络社交媒体意见分歧程度越高。

3.控制变量。参考以往相关文献,本文选取以下变量作为控制变量:业绩波动(Vsalesi,t)、资产负债率(Levi,t)、盈利能力(ROEi,t)、公司成长性(MBi,t)、上市年龄(Agei,t)、股权性质(SOEi,t)、预测期限(Horizoni,t)、股权集中度(Top10i,t)、两职合一(Duali,t)、公司规模(Sizei,t)。此外,模型中还加入了年份虚拟变量和行业虚拟变量。

变量定义如表2所示。

表2 变量定义

(三)实证模型针对H1,本文设定以下实证模型加以检验:

在模型设定中,本文使用Analysti,t来替代分析师关注度,进行假设检验时分别将Anai,t、Reporti,t代入。

针对H2,本文设定以下实证模型加以检验:

在模型设定中,本文使用Analyst behaviori,t,j来替代分析师预测质量,进行假设检验时分别将Ferrori,t,j、Fopti,t,j、Fdispi,t,j代入。

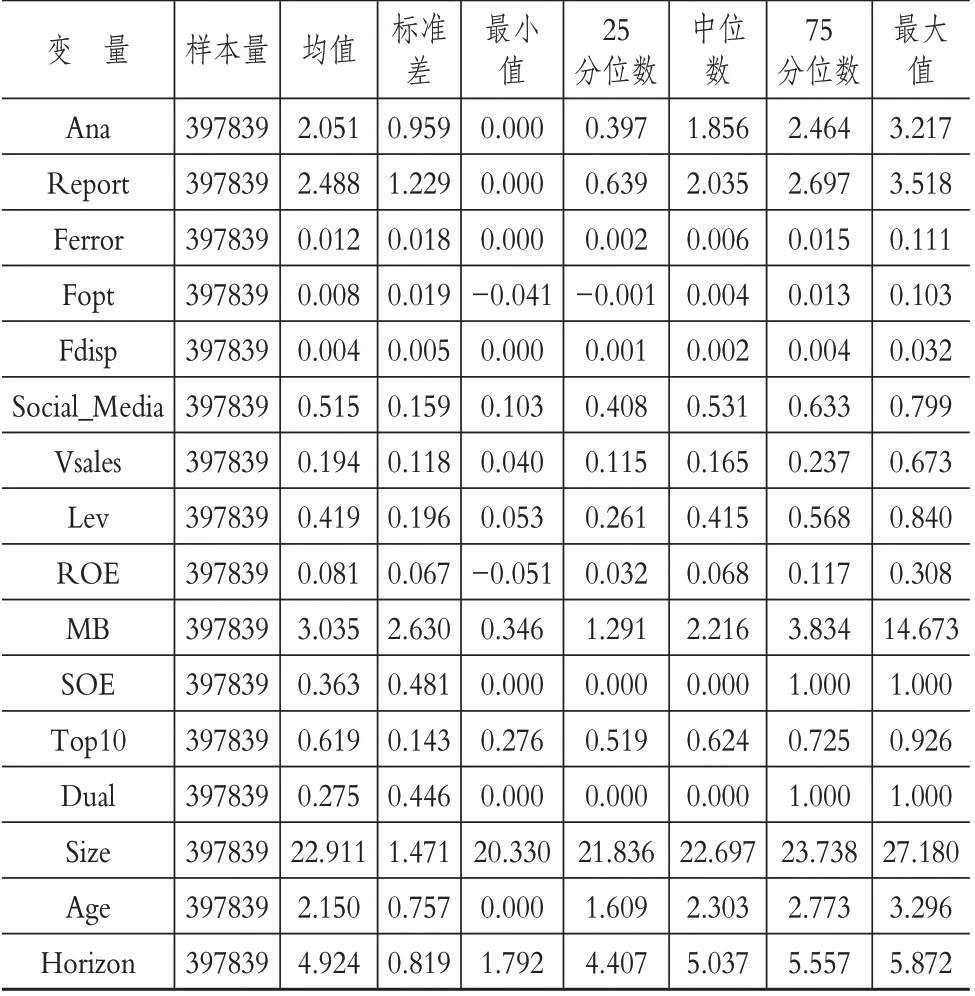

四、实证结果分析(一)描述性统计表3 显示了主要变量的描述性统计结果。其中分析师预测偏差、乐观偏差和预测分歧度的均值分别为0.012、0.008和0.004,说明不同分析师对上市公司的预测存在一定的分歧度。网络社交媒体意见分歧的均值为0.515,说明中小投资者之间的意见分歧程度较高,符合本文的预期。在样本上市公司中,分析师跟踪人数和出具的研究报告数量的均值分别为2.051 和2.488,标准差分别为0.959 和1.229,说明不同上市公司对分析师的吸引程度不同,分析师的关注具有集群效应。

表3 描述性统计

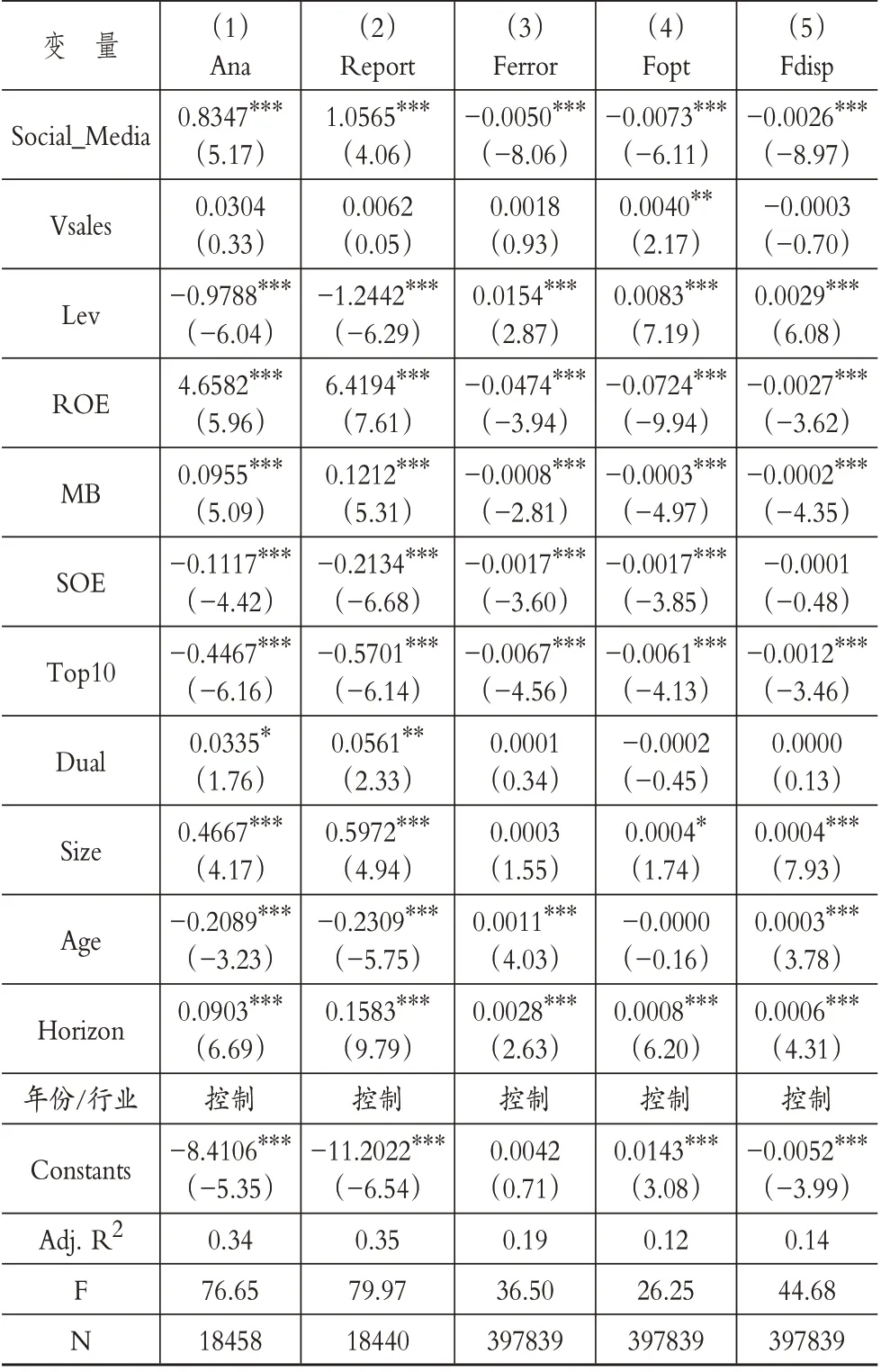

(二)回归结果分析表4第(1)、(2)列展示了网络社交媒体意见分歧对分析师关注度的影响程度。第(1)列中因变量为分析师跟踪人数,网络社交媒体意见分歧的系数为0.8347(t=5.17,p<0.01);第(2)列中因变量为分析师出具的研究报告数量,网络社交媒体意见分歧的系数为1.0565(t=4.06,p<0.01)。这说明网络社交媒体意见分歧程度越高,分析师跟踪人数和出具的研究报告数量越多,即网络社交媒体意见分歧越大,分析师关注度越高,回归结果支持H1。

表4 网络社交媒体意见分歧与分析师关注度和预测质量

表4 第(3)~(5)列报告了网络社交媒体意见分歧与分析师预测偏差、乐观偏差和预测分歧度的回归结果。结果显示,网络社交媒体意见分歧与分析师预测偏差、乐观偏差和预测分歧度均呈显著的负相关关系,回归系数分别为-0.0050(t=-8.06,p<0.01)、-0.0073(t=-6.11,p<0.01)、-0.0026(t=-8.97,p<0.01),表明网络社交媒体意见分歧越大,分析师越有可能“逆水行舟”,增加其他实质性活动,如实地调研等(后续加以验证),以提高其预测准确性,回归结果支持H2b。

五、进一步分析(一)内在驱动——投资者关注度的调节作用投资者注意力对金融市场的投资决策有重大影响,投资者有限注意力假说最早由Kahneman(1973)提出,他认为注意力是一种稀缺资源,投资者的注意力是有限的,有限的投资者注意力会影响资本市场活动。投资者只有在关注股票时才会对信息做出过度反应,更有可能将某只股票纳入其投资组合并交易该股票,且注意力影响的是投资者的买入行为而不是卖出行为(Barber 和Odean,2008)。当市场上网络社交媒体意见分歧较大时,投资者的关注会进一步放大分歧的市场后果效应。一方面,更高的投资者关注度意味着散户更积极地参与市场交易,当投资者关注某只股票时,他们会对该股票产生乐观情绪(Da等,2011)。另一方面,已有研究发现,投资者关注度对股票流动性有显著正向影响,从而导致公司日收益的增加。根据价格压力假说,高关注度会推动中小投资者的买入行为,形成“净买入效应”(Barber 和Odean,2008)。投资者的关注会进一步提高由于意见分歧导致的股票价格偏离价值的程度,噪音信息的增多进一步增加了投资者对信息的需求。由于市场上噪音信息的增加,出于职业声誉和薪酬激励的考虑,分析师更有可能增加其调研频率以试图挖掘出更多有价值的信息,信息处理速度加快,预测行为更为谨慎,并倾向于做出盈余预测修正,利用信息更正自身的盈余预测,减少预测乐观性并提高其准确性。因此,本文预计投资者关注度能够强化网络社交媒体意见分歧对分析师预测质量的影响。

对此,本文借鉴Da 等(2011)的研究,使用上市公司网络搜索指数来衡量投资者关注度(Attentioni,t),具体来说,选取第t 日对股票代码i 的搜索值衡量,并对搜索值进行对数处理。

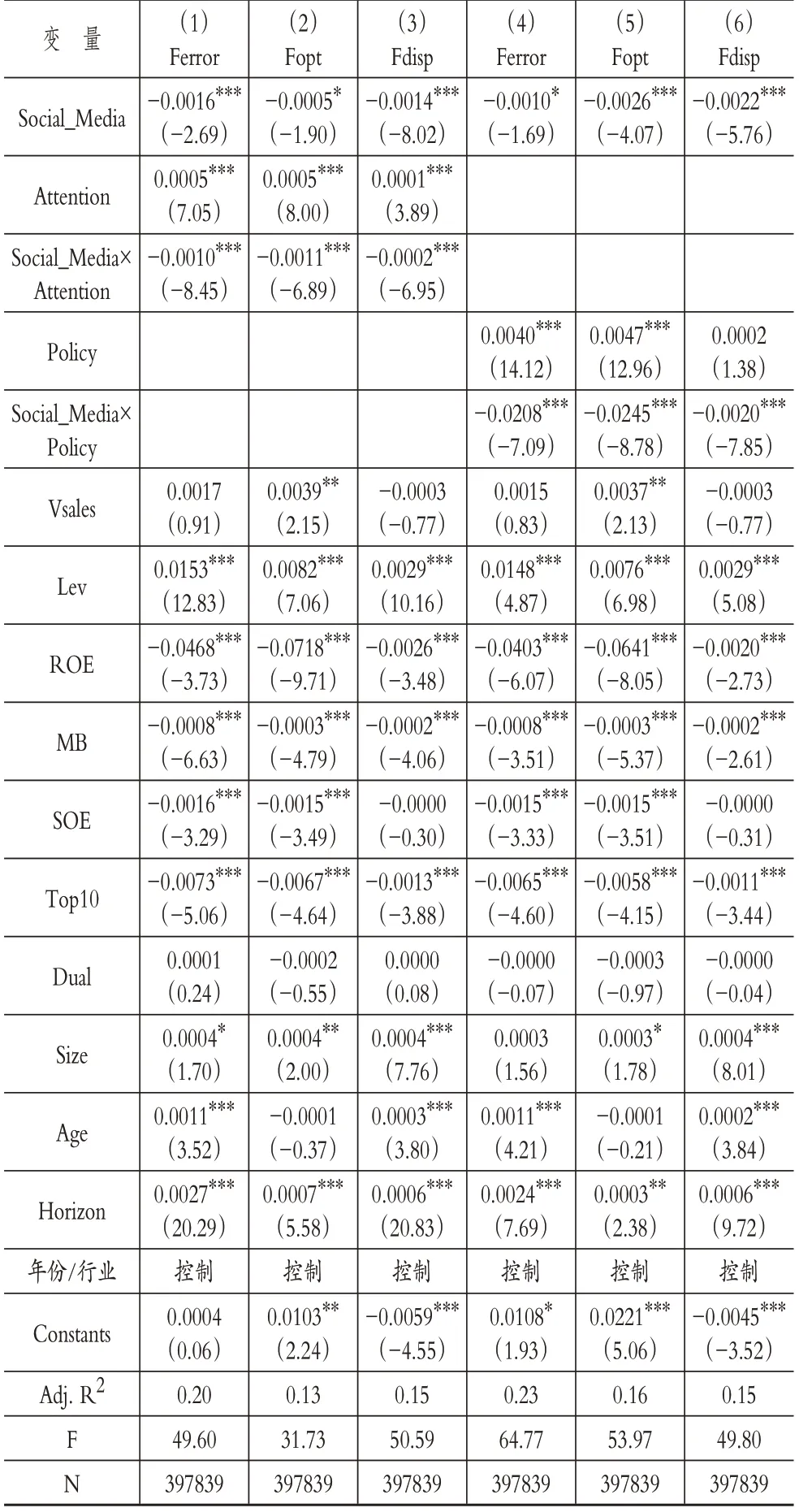

表5 第(1)~(3)列报告了网络社交媒体意见分歧和分析师预测质量在不同投资者关注调节下的回归结果。第(1)列结果显示,交互项Social_Media×Attention 的系数为-0.0010(t=-8.45,p<0.01),第(2)、(3)列结果显示,交互项Social_Media×Attention 的系数分别为-0.0011(t=-6.89,p<0.01)和-0.0002(t=-6.95,p<0.01),结合表4 的回归结果可知,在投资者关注度较高的上市公司中,网络社交媒体意见分歧对分析师预测质量的影响更强烈。

表5 网络社交媒体意见分歧、投资者关注度(《司法解释》)与分析师预测质量

(二)外在冲击——《司法解释》的调节作用2013 年9 月,最高人民法院颁布《最高人民法院、最高人民检察院关于办理利用信息网络实施诽谤等刑事案件适用法律若干问题的解释》(简称《司法解释》),自此互联网言论得到立法监管,任何在网络上造谣和诽谤的行为负责人都可能面临重大的责任。《司法解释》第二条中将“同一诽谤信息实际被点击、浏览次数达到五千次以上,或者被转发次数达到五百次以上的”认定为“情节严重”。这一监管政策实施后,股吧论坛用户在发帖时更为谨慎,肆意发布虚假信息的可能性降低,即这一监管条例促使股民传播更多有理有据、真实可靠的信息(孙鲲鹏等,2020),因此股吧中的意见分歧应该较之前更真实地反映了投资者对某股票的实际看法。假如意见分歧确实会影响分析师的盈余预测行为,那么在意见分歧更大程度地反映投资者看法后,分析师更能“对症下药”,更聚焦于投资者关注的领域,针对意见分歧进行调研以搜集和处理信息,使得网络社交媒体意见分歧和分析师预测质量之间的关系有所增强。而如果散户之间的意见分歧是由于公司自身信息披露和特有环境引起的,则两者的关系在《司法解释》颁布前后应该没有显著差异。

对此,本文构建政策虚拟变量(Policy),对2013 年9月之前的季度赋值为0,对2013年9月份之后的季度赋值为1,同时构建网络社交媒体意见分歧和政策的交乘项(Social_Media×Policy)进行回归。

表5 第(4)~(6)列报告了《司法解释》发布在网络社交媒体意见分歧与分析师预测质量关系间调节作用的结果。在第(4)列中,Social_Media 的系数为-0.0010(t=-1.69,p<0.1),交乘项Social_Media×Policy 的回归系数为-0.0208(t=-7.09,p<0.01);在第(5)列和第(6)列中,Social_Media 的系数分别为-0.0026(t=-4.07,p<0.01)和-0.0022(t=-5.76,p<0.01),交互项Social_Media×Policy的回归系数分别为-0.0245(t=-8.78,p<0.01)和-0.0020(t=-7.85,p<0.01)。在引入《司法解释》之后,Social_Media×Policy的系数均在1%的水平上显著为负,结合前文的假设检验结果可知,在引入《司法解释》这一政策后,网络社交媒体意见分歧对分析师预测质量的影响更显著。

(三)中介机制分析前文的假设检验支持H2b,即网络社交媒体意见分歧越大,分析师预测质量越高。在上文的理论推导中,本文的假设提出遵循这样一个路径:由于资本市场上中小投资者不成熟、不理性,总体上表现出有限理性特征。在股吧论坛中,散户倾向于点击与自己意见一致或点击量较高的帖子,当意见分歧较严重时帖子的两极分化程度更高。同时,由于散户之间的“达克效应”,过度自信导致非理性因素在投资者群体之间蔓延,致使散户“处置效应”交易更频繁。当意见分歧程度较高时,散户之间产生情绪传染和非理性行为的可能性较大,无法有效掌握与上市公司相关的发展信息,进而增加了对信息的需求。分析师为了满足投资者的需求,需要校正市场上的非理性行为以实现职业声誉的积累,其会通过更多渠道对上市公司进行调研,与管理层进行沟通以获取私人信息,对其盈余预测公告进行负向修正,更为努力地工作以更有效地传达信息,进而提高其预测准确性。那么,分析师的调研行为是否是网络社交媒体意见分歧影响分析师预测质量的内在机制呢?本文将验证这一问题。

采用公式(7)和公式(8)来检验分析师调研行为在网络社交媒体意见分歧对分析师预测质量影响过程中所发挥的中介作用,如下所示:

其中,Visiti,t表示分析师调研行为,借鉴已有研究,由于在对上市公司的实地调研过程中,存在同家券商多位分析师参与调研,以及多家券商共同参与调研的情况,本文从券商层面计量分析师的实地调研行为,当该季度内分析师所在的券商公司有实地调研行为时,Visiti,t取值为1,否则取值为0,其余变量与前文定义一致。

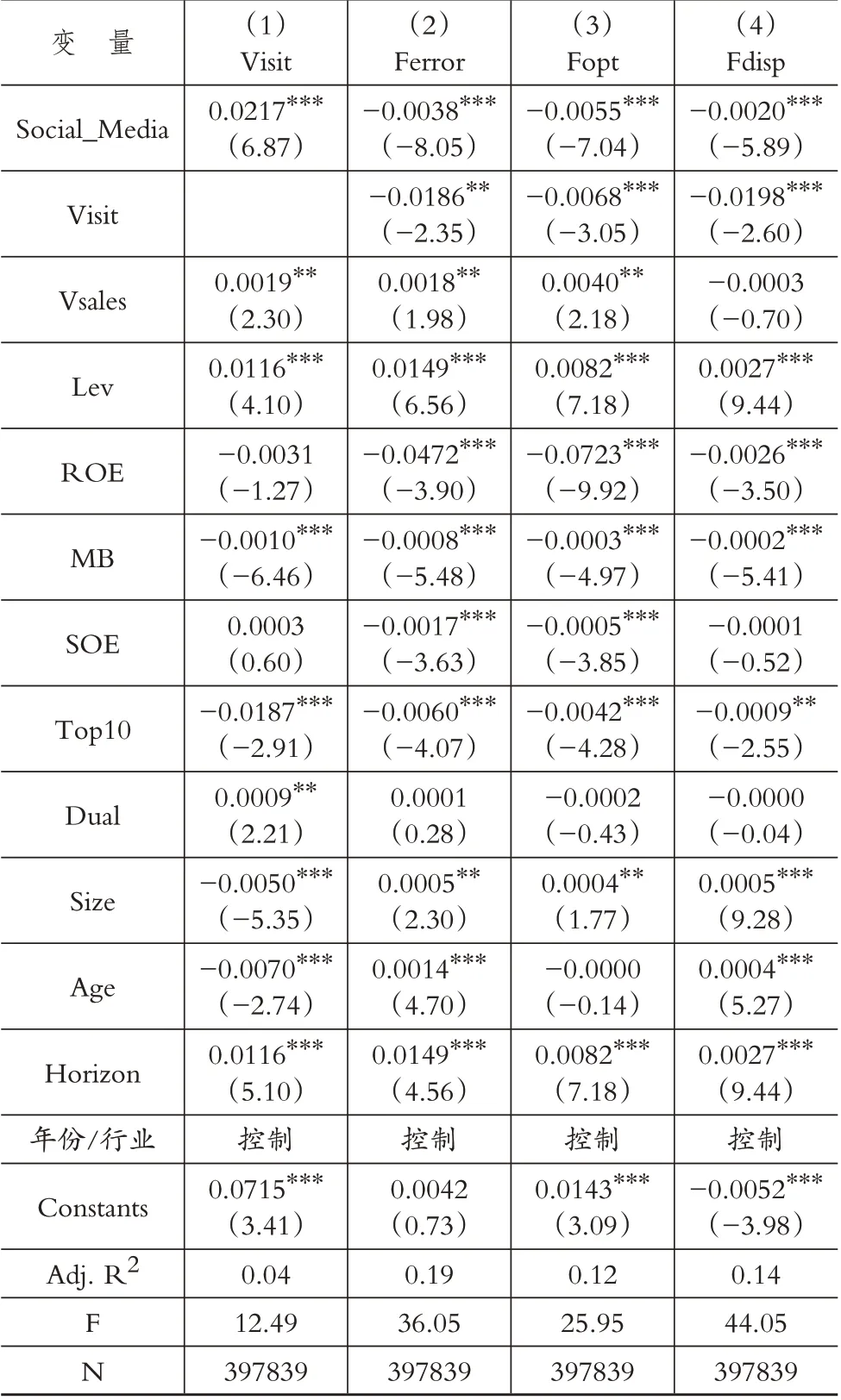

表6 报告了分析师调研行为在网络社交媒体意见分歧与分析师预测质量之间发挥的中介作用。第(1)列中被解释变量为分析师调研行为,网络社交媒体意见分歧的系数为0.0217(t=6.87,p<0.01),表明网络社交媒体意见分歧越大,分析师越有可能参与实地调研。在第(2)~(4)列中同时考虑中介变量和解释变量,中介变量分析师调研行为的系数显著为负,网络社交媒体意见分歧的回归系数小于原回归系数,说明分析师调研表现出部分中介效应,中介效应程度分别为10.62%、2.68%和21.48%。

表6 中介机制检验

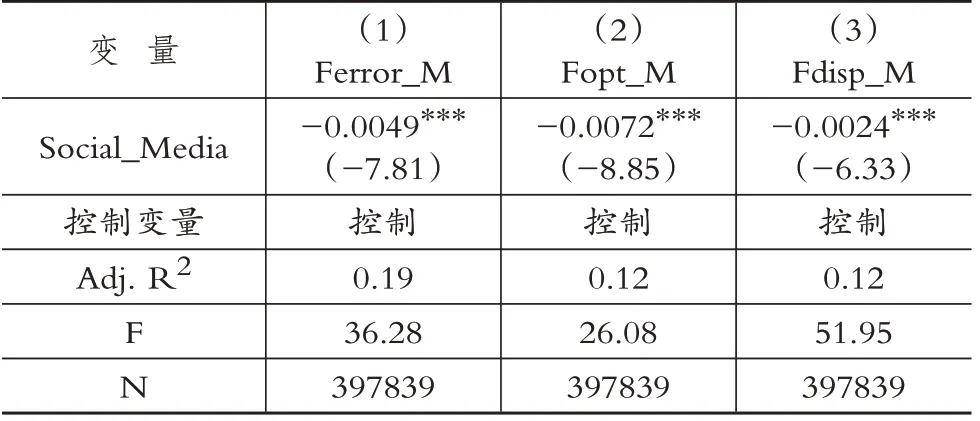

六、稳健性检验(一)更换变量衡量方式1.更换分析师预测质量衡量方式。参考褚剑等(2019)的研究,当分析师在一个季度内存在多次盈余预测时,本文将计算其平均值重新衡量分析师预测偏差(Ferror_Mi,t,j)和乐观偏差(Fopt_Mi,t,j);同时,选用分析师盈余预测的中位数[median(FEPSi,t,j)]构建分析师预测分歧度(Fdisp_Mi,t,j)指标。将以上指标分别代入模型(2)重新进行回归,根据表7的回归结果,第(1)~(3)列中网络社交媒体意见分歧的回归系数分别为-0.0049(t=-7.81,p<0.01)、-0.0072(t=-8.85,p<0.01)和-0.0024(t=-6.33,p<0.01),表明网络社交媒体意见分歧降低了分析师预测偏差、乐观偏差和预测分歧度,综合来看网络社交媒体意见分歧的系数符号与表4相比没有发生变化,即主要结论没有发生大的变化。

表7 更换分析师预测质量衡量方式

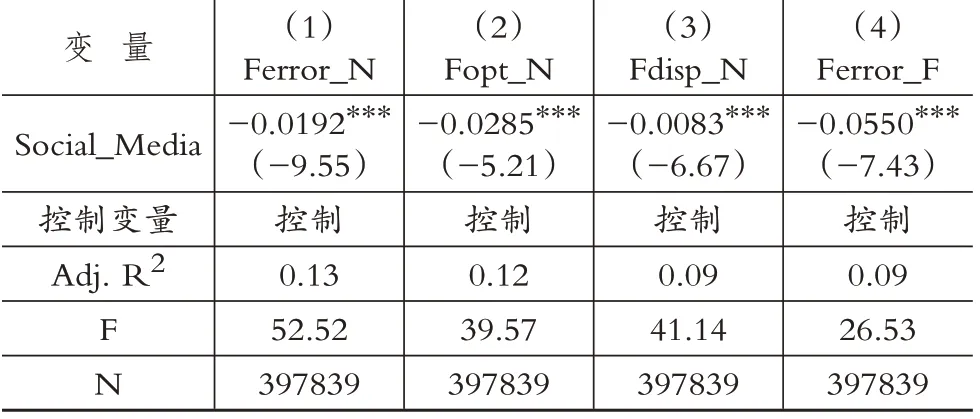

2.更换分析师预测质量的标准化方式。借鉴张超等(2021)的研究,本文对被解释变量采用除以公司i 第t 季度的每股净资产代替除以股价来标准化衡量分析师预测质 量,新 的 指 标 分 别 记 为Ferror_Ni,t,j、Fopt_Ni,t,j、Fdisp_Ni,t,j。将以上指标分别代入模型(2)重新进行回归,由表8第(1)~(3)列可知,网络社交媒体意见分歧的回归系数分别为-0.0192(t=-9.55,p<0.01)、-0.0285(t=-5.21,p<0.01)和-0.0083(t=-6.67,p<0.01),说明网络社交媒体意见分歧越大,分析师预测偏差、乐观偏差和预测分歧度越低,与主回归相比,该结果没有发生显著性变化,说明本文的结论依旧稳健。

表8 更换分析师预测质量标准化方式和分析师预测偏差的计量方法

3.更换分析师预测偏差的计量方法。借鉴Malloy(2005)的研究,本文采用相对精度的方法衡量分析师预测偏差(Ferror_Fi,t,j),如下所示:

其中,mean(FEPSi,t)表示第t季度内所有的分析师对上市公司i盈余预测的平均值。

将以上指标代入公式(6)重新进行回归,表8第(4)列报告了回归结果。Social_Media的回归系数为-0.0550(t=-7.43,p<0.01),表明网络社交媒体意见分歧越大,分析师预测偏差越低,本文的主要结论没有发生变化。

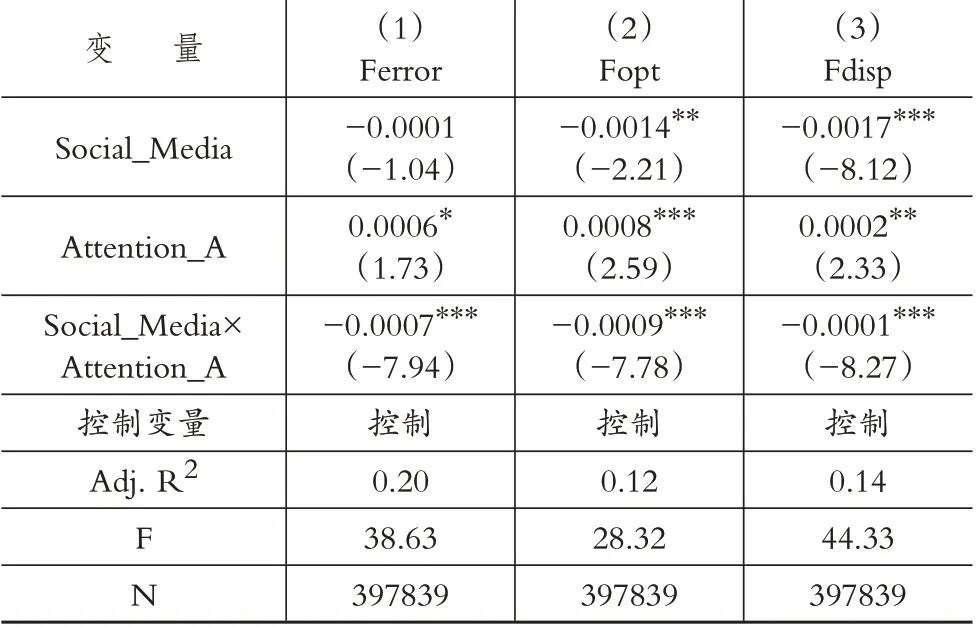

4.更换投资者关注度的衡量方式。采用以股票代码、公司简称、公司全称等为关键字的搜索值加总为投资者关注度的衡量方式,同前文一致,对搜索总值进行对数处理,该值越大说明投资者关注度越高。表9报告了网络社交媒体意见分歧与分析师预测质量在投资者关注度调节下的回归结果。第(1)~(3)列的回归结果显示,交互项Social_Media×Attention_A 的回归系数分别为-0.0007(t=-7.94,p<0.01)、-0.0009(t=-7.78,p<0.01)和-0.0001(t=-8.27,p<0.01)。总体来看,在更换投资者关注度的衡量方式后,其结果与表5相比没有发生显著变化,投资者关注度显著增强了网络社交媒体意见分歧与分析师预测质量之间的关系,主要结论没有发生变化。

表9 更换投资者关注度衡量方式

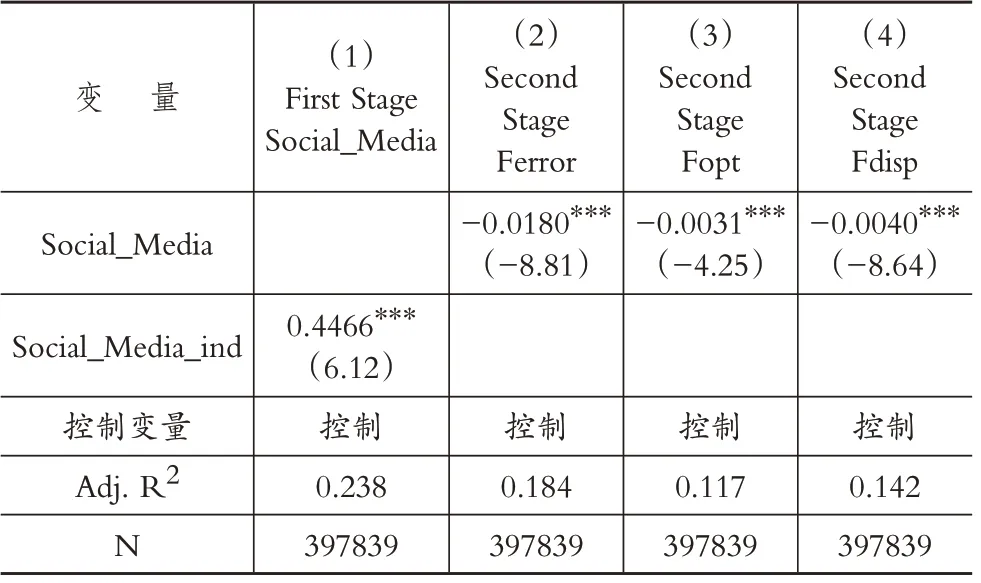

(二)工具变量法分析师是证券市场上重要的信息中介,已有文献也支持投资者会使用分析师研究报告中的定性和定量信息来调整自身的投资决策计划这一结论(廖明情等,2018),因此本文的研究可能存在双向因果的问题。参考李思龙等(2018)的研究,在每一个样本期间选择同行业其他公司网络社交媒体意见分歧的平均数(Social_Media_ind)作为本公司意见分歧的工具变量。因为同行业中其他公司的舆情信息会影响到投资者对本公司的看法,但尚未有研究发现同行业中对其他公司股价走势的讨论会影响到分析师对目标公司做出的盈余预测,因此该变量满足相关性和外生性的要求。本文采用两阶段回归法(2SLS)对假设进行检验。

表10报告了工具变量法的回归结果。从第一阶段回归结果来看,工具变量Social_Media_ind 的回归系数为0.4466,且在1%的水平上显著。从第二阶段的回归结果来看,拟合的网络社交媒体意见分歧的回归系数仍然在1%的水平上显著为负,分别为-0.0180、-0.0031和-0.0040,说明网络社交媒体意见分歧对分析师预测质量的影响在考虑了内生性后仍然显著。总体来看,使用工具变量法回归后,本文的研究结论仍然稳健。

表10 工具变量法

(三)Heckman两阶段回归法考虑到潜在的样本选择偏差,即由于并非所有的上市公司都有分析师跟踪并做出盈余预测,对于没有分析师跟踪的上市公司,本文并未检验到网络社交媒体意见分歧对于分析师预测质量的影响,因此本文的实证结果可能存在样本选择偏差。参考Heckman(1979)的研究,用Heckman 二阶段模型解决由于样本选择偏差引起的内生性问题。

首先,本文重新命名一个新的被解释变量,即企业是否存在分析师跟踪(Ananum),在第一阶段计算逆米尔斯比率(IMR),设定以下二元选择模型计算:

借鉴Miller(1977)、Garfinkel(2009)的研究,本文选择换手率(Turnover)、股票超额收益的波动率(Groupretvol)、历史盈余波动率(Incvol)、财务杠杆(Lev)、账面市值比(MB)、盈利能力(ROA)、公司规模(Size)加入公式(10),同时控制年份(Year)和行业(Industry)变量。

其次,在第二阶段中,将第一阶段得出的逆米尔斯比率置入公式(6)中进行回归,同时控制年份和行业变量,结果如表11所示。

表11 Heckman两阶段回归法和PSM回归

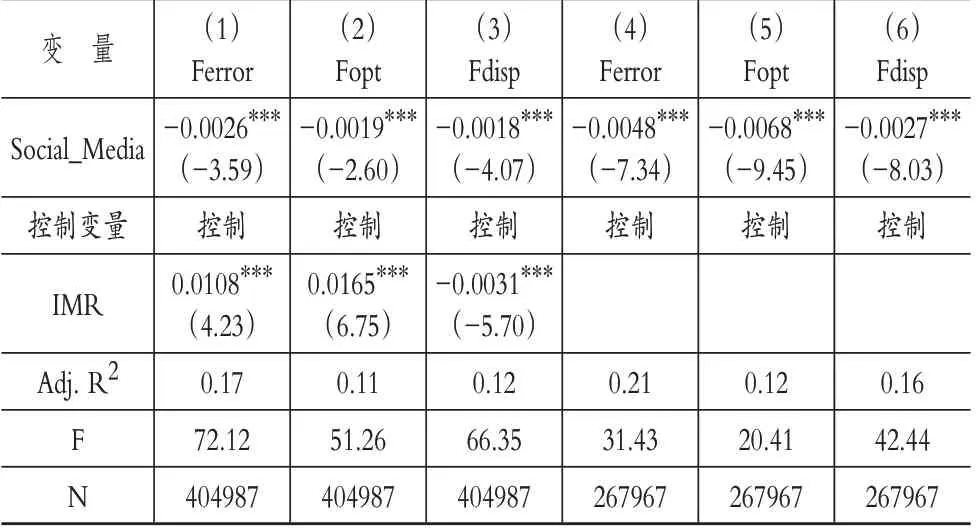

表11第(1)~(3)列报告了Heckman两阶段回归中第二阶段的回归结果,可以看到逆米尔斯比率的系数显著,说明存在样本自选择导致的内生性问题。同时在置入逆米尔斯比率之后,网络社交媒体意见分歧的系数符号与主回归保持一致且显著,说明在控制样本自选择这一内生性问题后,本文的研究结果没有发生显著变化,具有较强的稳健性。

(四)PSM回归网络社交媒体意见分歧的产生可能是由于存在公司特征的差异所导致的,因此本文选择倾向得分匹配(PSM)来解决可能存在的自选择问题。将网络社交媒体意见分歧划分为高—低两组,其中意见分歧低组为目标组。在网络社交媒体意见分歧高组中,选择与目标组特征相似的上市公司作为对照组。倾向得分匹配的回归结果如表11 第(4)~(6)列所示,网络社交媒体意见分歧的回归系数分别为-0.0048(t=-7.34,p<0.01)、-0.0068(t=-9.45,p<0.01)和-0.0027(t=-8.03,p<0.01),可见在解决样本可能存在的自选择问题后,网络社交媒体意见分歧的回归系数依然显著为负,表明网络社交媒体意见分歧对分析师预测偏差、乐观偏差和预测分歧度会产生负向影响,即网络社交媒体意见分歧会提高分析师预测质量的研究结论仍然没有发生实质性变化。

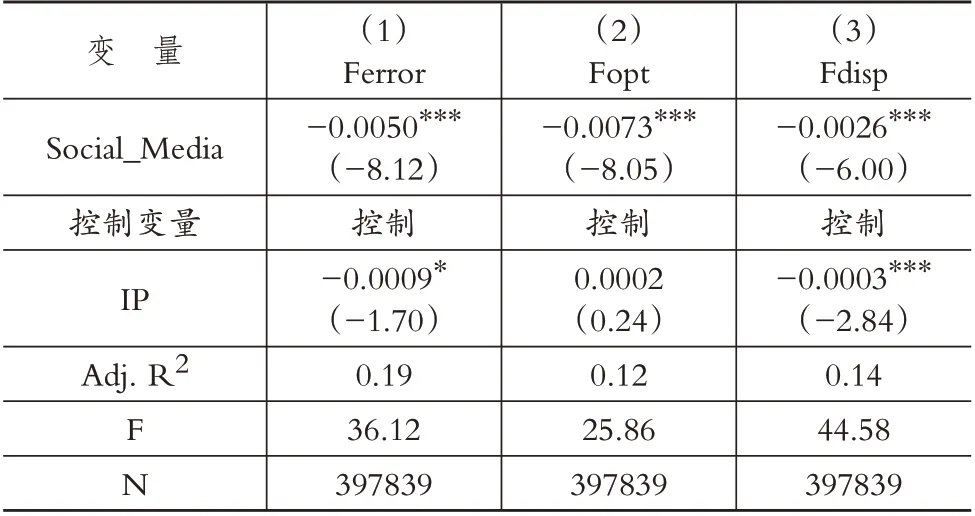

(五)遗漏变量偏误本文的另一个重要内生性问题是遗漏变量偏误。产业政策是由国家制定的,对国家资源配置具有导向作用,有产业政策支持的行业会受到投资者和分析师的关注,所以产业政策既是网络社交媒体意见分歧的影响因素,又是影响分析师预测质量的因素。对此,本文继续控制产业政策的干扰,构造IP 指标来衡量该行业是否受产业支持,变量衡量方式如下:若该行业在“十二五”规划中未被支持,而在“十三五”规划中被提及(包括鼓励和重点鼓励),则该行业在2016年及以后年份赋值为1。

表12汇报了将产业政策进行控制后的估计结果。在第(1)~(3)列中,网络社交媒体分歧的回归系数分别为-0.0050(t=-8.12,p<0.01)、-0.0073(t=-8.05,p<0.01)和-0.0026(t=-6.00,p<0.01),仍然在1%的水平上显著,表明前文的回归结果具有一定的稳健性。

表12 遗漏变量偏误

七、研究结论与启示随着信息社会的发展和全媒体传播体系的建设,股吧等网络社交媒体传播工具对资本市场行为的影响力逐渐增强。本文利用2011 ~2021 年我国A 股上市公司的数据,实证检验网络社交媒体意见分歧是否会对资本市场的信息中介——分析师产生影响。研究发现:网络社交媒体意见分歧会引起分析师的关注和持续跟踪,分析师也更倾向于“逆水行舟”,即会增加其调研频率,积极做出盈余预测修正,提升其预测准确性。同时,本文分别从内在驱动和外在冲击两方面考察投资者关注度和2013年最高法《司法解释》发布对上述关系的调节作用,探讨了网络社交媒体意见分歧对分析师预测质量的作用路径。结果表明,分析师向市场传递了增量信息,进一步佐证了分析师“信息中介有用观”的观点。本文通过了一系列稳健性检验和内生性检验,包括更换变量衡量方式、解决遗漏变量偏误、工具变量法、Heckman两阶段回归法、PSM回归,表明研究结论具有一定的稳健性。

在理论层面,本文的研究在引入网络社交媒体这一重要视角后,进一步拓展了意见分歧和分析师行为的研究成果。在实践层面,我国正处在一个舆情媒介快速发展并产生经济后果的时期,全媒体时代的到来既是机遇也是挑战。它一方面加快了信息传播速度、降低了信息传播成本,使市场参与者能以较少的时间和较低的成本获取信息进行决策;但另一方面,也加快了非理性情绪在群体间的传播速度,容易引起群体情绪崩溃并增加市场风险。另外,《建设高标准市场体系行动方案》倡导建立健全的外部监督机制,分析师作为资本市场上重要的外部监督者,研究网络社交媒体信息的传播和表现形态对分析师的影响,对于促进分析师发挥其信息中介作用和资本市场健康发展具有重要作用。因此,在目前的全媒体传播环境中,深入全面研究全媒体时代遇到的机遇和挑战,维护良好的资本市场信息环境,引导网络信息的发展方向,对于更好地发挥分析师的作用,以及推动媒体、金融市场朝着正确方向融合具有重要意义。

【 主要参考文献】

陈国进,张贻军.异质信念、卖空限制与我国股市的暴跌现象研究[J].金融研究,2009(4):80 ~91.

陈胜蓝,李占婷.经济政策不确定性与分析师盈余预测修正[J].世界经济,2017(7):169 ~192.

褚剑,秦璇,方军雄.中国式融资融券制度安排与分析师盈利预测乐观偏差[J].管理世界,2019(1):151 ~166+228.

关静怡,朱恒,刘娥平.股吧评论、分析师跟踪与股价崩溃风险——关于模糊信息的信息含量分析[J].证券市场导报,2020(3):58 ~68.

李思龙,金德环,李岩.网络社交媒体提升了股票市场流动性吗?——基于投资者互动视角的研究[J].金融论坛,2018(7):35 ~49+63.

李维安,张立党,张苏.公司治理、投资者异质信念与股票投资风险——基于中国上市公司的实证研究[J].南开管理评论,2012(6):135 ~146.

廖明情,邓路,宋顺林.内部“军师”和外部“谋士”谁更重要——基于基金公司内部数据的经验证据[J].南开管理评论,2018(3):191 ~202+224.

廖明情,孙继欣,邓路.社会关系在分析师调研过程中的作用——基于利益冲突和信息优势的视角[J].南开管理评论,2021(1):148 ~158+192 ~193.

林振兴.网络讨论、投资者情绪与IPO 抑价[J].山西财经大学学报,2011(2):23 ~29.

裴平,张谊浩.中国股票投资者认知偏差的实证检验[J].管理世界,2004(12):12 ~22.

孙鲲鹏,王丹,肖星.互联网信息环境整治与社交媒体的公司治理作用[J].管理世界,2020(7):106 ~132.

王爱群,王婧怡.投资者情绪对分析师盈余预测行为的影响研究[J].社会科学战线,2021(1):245 ~249.

许年行,江轩宇,伊志宏等.分析师利益冲突、乐观偏差与股价崩盘风险[J].经济研究,2012(7):127 ~140.

许致维,李少育.投资者异质信念、股权融资现金流与企业过度投资——来自中国A股的经验证据[J].财经研究,2014(7):86 ~96.

姚加权,冯绪,王赞钧等.语调、情绪及市场影响:基于金融情绪词典[J].管理科学学报,2021(5):26 ~46.

张超,伍燕然,苏凇等.有限套利、投资者情绪与分析师盈利预测精度[J].外国经济与管理,2021(12):118 ~134.

周开国,应千伟,陈晓娴.媒体关注度、分析师关注度与盈余预测准确度[J].金融研究,2014(2):139 ~152.

Barber B.M.,Odean T..All That Glitters:The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors[J].Review of Financial Studies,2008(2):785 ~818.

Brown L.D.,Call A.C.,Clement M.B.,et al..Inside the "Black Box" of Sell-side Financial Analysts[J].Journal of Accounting Research,2015(1):1 ~47.

Chen J.,Douglas C.,Hou W.,et al..Does the External Monitoring Effect of Financial Analysts Deter Corporate Fraud in China?[J].Journal of Business Ethics,2016(4):727~742.

Chen Y.,Chen D.,Wang W.,et al..Political Uncertainty and Firms Information Environment:Evidence from China[J].Journal of Accounting & Public Policy,2018(1):39 ~64.

Da Z.,Joseph E.,Gao P..In Search of Attention[J].The Journal of Finance,2011(5):1461 ~1499.

Derrien F.,Kecskes A..The Real Effects of Financial Shocks:Evidence from Exogenous Changes in Analyst Coverage[J].The Journal of Finance,2013(4):1407 ~1440.

Diether K.B.,Scherbina M.A..Differences of Opinion and the Cross Section of Stock Returns[J].The Journal of Finance,2002(5):2113 ~2141.

Garfinkel J.A..Measuring Investors Opinion Divergence[J].Journal of Accounting Research,2009(5):1317 ~1348.

Hirshleifer D.A..Investor Psychology and Asset Pricing[J].The Journal of Finance,2001(4):1533 ~1597.

Houge T.,Loughran T.,Suchanek G.,et al..Divergence of Opinion,Uncertainty,and the Quality of Initial Public Offerings[J].Financial Management,2001(4):5 ~23.

Jackson A.R..Trade Generation,Reputation,and Sell-side Analysts[J].The Journal of Finance,2005(2):673 ~717.

Keshk W.,Wang J.J..Determinants of the Relationship Between Investor Sentiment and Analysts Private Information Production[J].Journal of Business Finance & Accounting,2018(9-10):1082 ~1099.

Kothari S.P.,So E.C.,Verdi R.S..Analysts Forecasts and Asset Pricing:A Survey[J].Annual Review of Financial Economics,2016(1):197 ~219.

Lehavy R.,Li F.,Merkley K..The Effect of Annual Report Readability on Analyst Following and the Properties of Their Earnings Forecasts[J].Accounting Review,2011(3):1087 ~1115.

Malloy C.J..The Geography of Equity Analysis[J].The Journal of Finance,2005(2):719 ~755.

Miller E.M..Risk,Uncertainty,and Divergence of Opinion[J].The Journal of Finance,1977(4):1151 ~1168.

Soltes E..Private Interaction Between Firm Management and Sell-side Analysts[J].Journal of Accounting Research,2014(1):245 ~272.