朱晓琳(博士)

一、引言全要素生产率的稳定提升是实现经济高质量发展的关键内涵(金碚,2018;刘志彪和凌永辉,2020)。党的二十大报告指出,高质量发展是全面建设社会主义现代化国家的首要任务,并强调要着力提高全要素生产率。国有经济是中国特色社会主义经济的“顶梁柱”,国企的高质量发展直接关系到宏观经济高质量发展(黄速建等,2018)。因此,国企高质量发展的关键在于提高其全要素生产率。

党的十八大以来,作为深化国资国企改革的重点,围绕以“管资本”为主的国资监管体制逐步完善,形成了“国务院国资委—国有资本投资、运营平台—国企”三层监管架构。国务院国资委将出资权下放至国有资本投资、运营公司(简称“两类公司”),两类公司发挥着综合性资本运营平台和载体的作用,对上(国务院国资委)承接国企出资人职责,对下(出资企业)则以股东身份通过股权投资等方式主导国有资本布局,是新一轮国资监管的重要制度创新(王曙光和杨敏,2018)。2019 年,国务院印发《改革国有资本授权经营体制方案》(国发〔2019〕9号),明确对两类公司开展分类授权放权,赋予其更多的经营自主权。国资授权经营改革不仅理顺了政府与国企之间的出资关系,确立了国企的市场主体地位,在制度设计上实现了政企分开、政资分开、所有权与经营权分离,而且还有助于减轻国企的政策性负担(柳学信等,2019;郑志刚,2019),为发挥两类公司的作用和国有经济战略的支撑作用提供了政策支撑。2022 年,中国宝武等5 家央企正式转为国有资本投资公司,中国航空工业集团等12 家央企继续深化试点。据不完全统计,截至2022 年底,在省级层面全国两类公司已组建超过150家。

国资授权经营改革在宏观层面关乎国有经济的战略布局优化调整,在微观层面连接国企的市场化运营机制和核心竞争力(黄群慧和王佳宁,2017)。已有研究表明:在宏观层面,国资授权经营改革可通过产融结合、发展混合所有制等优化国有资本布局、推动产业结构升级(文宗瑜和宋韶君,2018);在微观层面,国资授权经营改革有助于缓解政府干预和管理层代理问题,提升高管的薪酬业绩敏感性(卜君和孙光国,2021)、降低非效率投资(王景升和石扬帆,2022)、促进创新产出(杨兴全等,2022)、提高企业绩效(肖土盛和孙瑞琦,2021)和提升企业价值(李端生和宋璐,2020),进而促进国企高质量发展(陈艳利和钱怀安,2023)。那么,以设立两类公司为核心的国资授权经营改革能否提升所出资国企的全要素生产率?其作用机制是什么?为解答上述问题,本文以2009 ~2021年我国A 股国有上市公司为样本,利用手工搜集的两类公司试点数据,实证检验国资授权经营改革对国企全要素生产率的影响,并深入分析其中的内在机制。本文的研究贡献主要体现在:一是基于两类公司设立的准自然实验,从企业全要素生产率的角度丰富了国资授权经营改革经济后果的研究,为国资监管改革和国企高质量发展提供经验证据和政策支持。二是机制检验发现,融资约束在国资授权经营改革与国企全要素生产率之间发挥着渠道效应,这一发现拓宽了关于国资授权经营改革作用机制的研究。三是为新时期新征程继续深化国资授权经营改革、推动国有资本“做强做优做大”、提升国企核心竞争力等提出政策建议。

二、理论分析与研究假设(一)国资授权经营改革与国企全要素生产率基于政府视角,改组组建两类公司,相当于在国务院国资委和国企之间建立一个隔离带,从而在制度设计层面实现“政资分开”与“政企分开”,有利于弱化政府干预,进而提升国企全要素生产率。已有研究发现,政府干预会降低国企经营效率(Shleifer 和Vishny,1994;陈信元和黄俊,2007),而金字塔层级越多意味着越能通过放权机制弱化政府干预,进而提高企业经营效率(杨兴全等,2022)。两类公司的试点使金字塔结构由两级转变为三级,直接减轻了国企面临的政府干预与政策性负担(肖土盛和孙瑞琦,2021),增加了创新所需的资源要素(江轩宇,2016)。并且,通过国资监管改革弱化政府干预,还有利于激发国企独立自主地选聘考核管理层,推动激励机制的有效运行,进而提升国企全要素生产率。

基于代理问题视角,政府授予两类公司出资人职责,有助于抑制行政委托代理关系的弊端,完善国企公司治理,强化监督与激励机制,进而提升国企全要素生产率。处于金字塔式控股结构链条底端的国企,普遍存在“所有者缺位”与“内部人控制”等代理问题(郑志刚,2019)。有效的高管激励机制通常被视为缓解企业代理问题的一种有力手段(Jensen 和Meckling,1976)。政府通过授权清单将决策审批权、业绩薪酬考核权、经理层选聘权等下放至两类公司,形成更加完善的“授权—监督—反馈”良性循环体制。两类公司则通过行使股东表决权、委派董监高等方式积极地发挥股东的作用(王曙光和王天雨,2017),既能够加强监督机制以缓解长期以来国企面临的“所有者缺位”现象和由此引发的内部人控制问题(柳雅君和郭檬楠,2023),又能够强化市场化激励机制以激发国企经营活力,进而降低国有资本代理成本,提升国有资本股东的监督治理效力,有效抑制国企高管的自利行为,激发其创新意愿,推动企业进行创新投资,实现国企全要素生产率的提升(蔡贵龙等,2018)。基于以上分析,本文提出如下假设:

H1:国资授权经营改革能提升国企全要素生产率。

(二)国资授权经营改革、融资约束与国企全要素生产率国资授权经营改革一方面能通过弱化政府干预来强化国企市场经营的主体地位,进而提高其经营效率与内源性积累,降低内部融资成本;另一方面,能通过优化外部融资环境来缓解国企面临的融资约束问题。具体而言,企业面临的融资约束与外部环境密切相关,金融发展提高了资本的供给及分配效率,尤其是创新性金融工具的使用,能有效缓解企业融资约束(Love,2003;Campello等,2011)。两类公司作为国有资本市场化运作的专业平台,以资本为纽带、产权为基础开展资本运作,并通过联合社会资本设立各类产业投资基金、拓展金融业务板块、探索产融结合的业务模式等形式创新国企融资方式,为融资创造积极条件(文宗瑜和宋韶君,2018),在一定程度上缓解了国企面临的外部融资约束问题。另外,在《改革国有资本授权经营体制方案》(国发〔2019〕9 号)中,政府鼓励在两类公司所出资企业中积极发展混合所有制。已有研究表明,混合股权有助于企业获得更多的股权融资、银行借款和商业信用,从而缓解企业融资约束(庞廷云等,2019)。这有助于国企灵活应对外部市场、推进技术进步、扩大人力资本、增加创新投入、提高自身投资价值等,进而提升全要素生产率(Chen和Zhang,2018;花俊国等,2022)。基于以上分析,本文提出以下假设:

H2:国资授权经营改革通过缓解融资约束进而提升国企全要素生产率。

三、变量选取与模型构建(一)数据来源本文以2009 ~2021 年我国沪深A 股国有上市企业为研究样本,通过国务院国资委网站、Wind 数据库、天眼查等途径,手工搜集国有上市公司前十大股东中有试点两类公司的样本作为实验组,其余为处理组。同时,对原始数据进行如下筛选:剔除关键变量数据缺失、财务状况异常(*ST、ST、PT)和金融类上市公司。为了避免异常值的影响,对所有连续变量进行1%和99%双侧缩尾处理。最终得到11461 个样本观察值,其中,实验组1388个,控制组10073个。

(二)变量选取1.全要素生产率。全要素生产率(TFP)的测度方法主要包括参数法、半参数法和非参数法。其中,半参数法主要包括OP 法和LP 法,这两种方法能在一定程度上解决同时性偏差和样本选择偏差问题,有效缓解内生性问题,在微观企业层面被普遍采用。相比OP法,LP法能够克服样本缺失问题,估计结果更为准确。基于此,本文借鉴Levinsohn 和Petrin(2003)、鲁晓东和连玉君(2012)等的研究,使用TFP_lp进行主回归检验,测算TFP_op并将其用于稳健性检验。TFP_lp测算模型如下:

其中:Y为企业产出变量,采用“职工薪酬+固定资产折旧+营业利润+税费”衡量;L为劳动力投入,采用“支付给职工以及为职工支付的现金”衡量;K 为资本投入,采用固定资产净额衡量;M为中间投入,采用“购买商品接受劳务支付的现金”衡量;残差ε为测度出的企业全要素生产率。

2.国资授权经营改革。国资授权经营改革可被视为一个准自然实验,解释变量(DID)即为双重差分估计量,实质上为两类公司试点分组虚拟变量(Treat)和时间虚拟变量(Post)的乘积Treat×Post。若样本国有上市企业的前十大股东中有试点两类公司则为实验组(Treat=1),否则为控制组(Treat=0);若样本期间位于试点当年或以后年度则Post 取值为1,否则取值为0。因此,本文采用Treat×Post(DID)来度量国资授权经营改革对国企全要素生产率的净影响。

3.融资约束。Hadlock和Pierce(2010)构建的SA指数使用企业规模和企业年龄两个随时间变化不大且具有强外生性的变量,能较为稳健地反映企业融资约束程度,在中国情境下的公司金融研究领域中得到广泛运用。具体计算公式为:SA=-0.737×Size+0.043×Size2-0.040×Age。其中,Size为企业总资产的自然对数,Age为企业年龄。SA指数为负,其绝对值越大代表企业受到的融资约束程度越强。本文主检验部分采用SA指数作为融资约束的替代变量。在稳健性检验部分,参考陈峻等(2020)的研究,使用FC指数衡量融资约束水平。

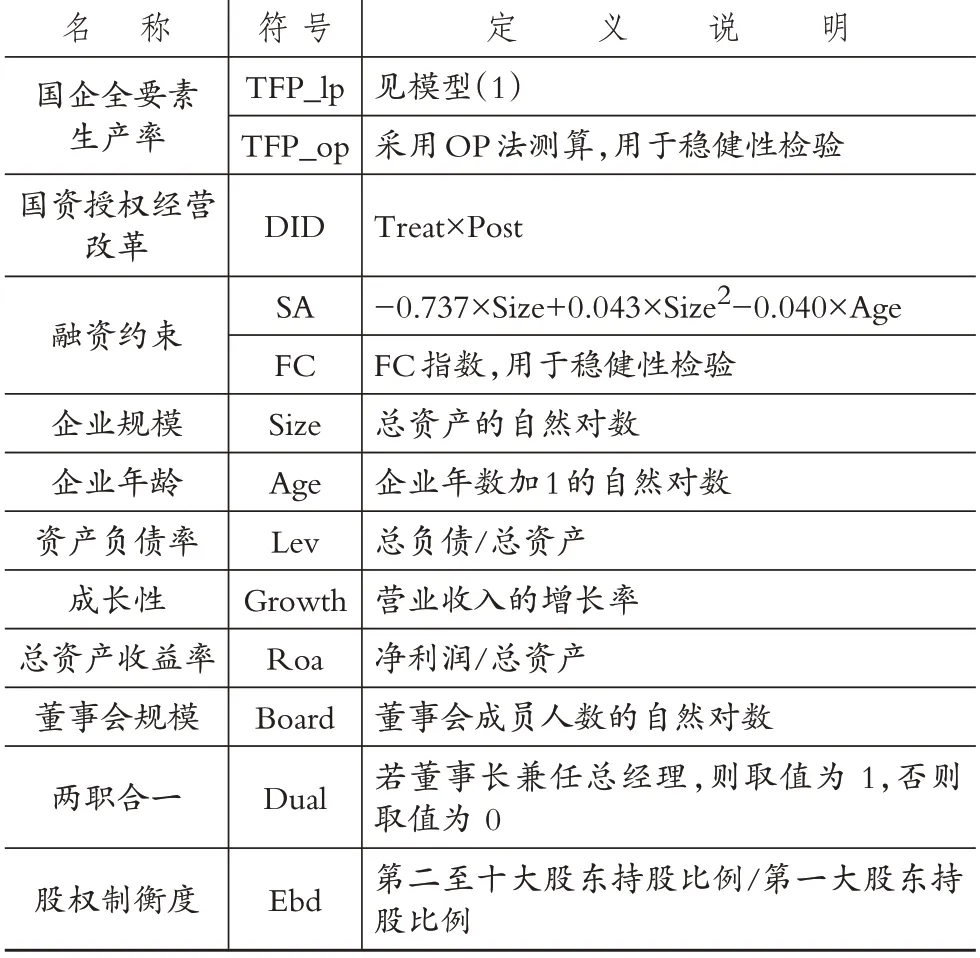

4.控制变量。参考现有文献,本文还控制了可能影响企业全要素生产率的个体特征变量,具体包括:企业规模(Size)、企业年龄(Age)、资产负债率(Lev)、成长性(Growth)、总资产收益率(Roa)、董事会规模(Board)、两职合一(Dual)和股权制衡度(Ebd)。此外,还控制了行业(IND)虚拟变量和年度(Year)虚拟变量。

主要变量的定义见表1。

表1 变量定义

(三)模型构建在国资监管改革背景下,两类公司的试点是逐步推进的,所以本文实验组受到政策冲击的时点并不一致。因此,参考Beck 等(2010)的研究,采用多期DID 估计方法,构建如下模型(2)以检验国资授权经营改革对国企全要素生产率的影响。

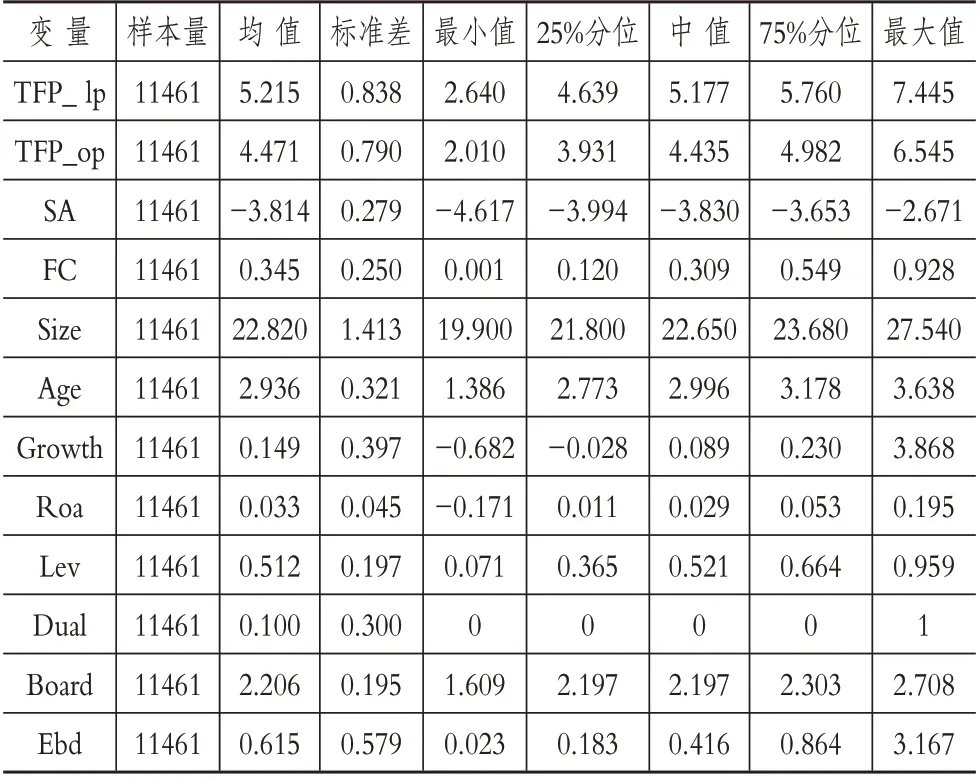

四、实证结果分析(一)描述性统计变量的描述性统计结果如表2 所示。国企全要素生产率(TFP_lp)的均值为5.215,最小值为2.640,最大值为7.445,表明不同国企之间的全要素生产率存在较大差异。同时,采用OP 法得到的全要素生产率TFP_ op 与TFP_lp变量的标准差较为接近,说明使用不同方法衡量的全要素生产率差异较小。从融资约束的两个指标来看,SA和FC指数比较平稳,未表现出较大波动。而Size的标准差较大,反映出样本国有上市公司的企业规模差异较大。其余控制变量的描述性统计结果与以往研究基本一致。

表2 变量的描述性统计

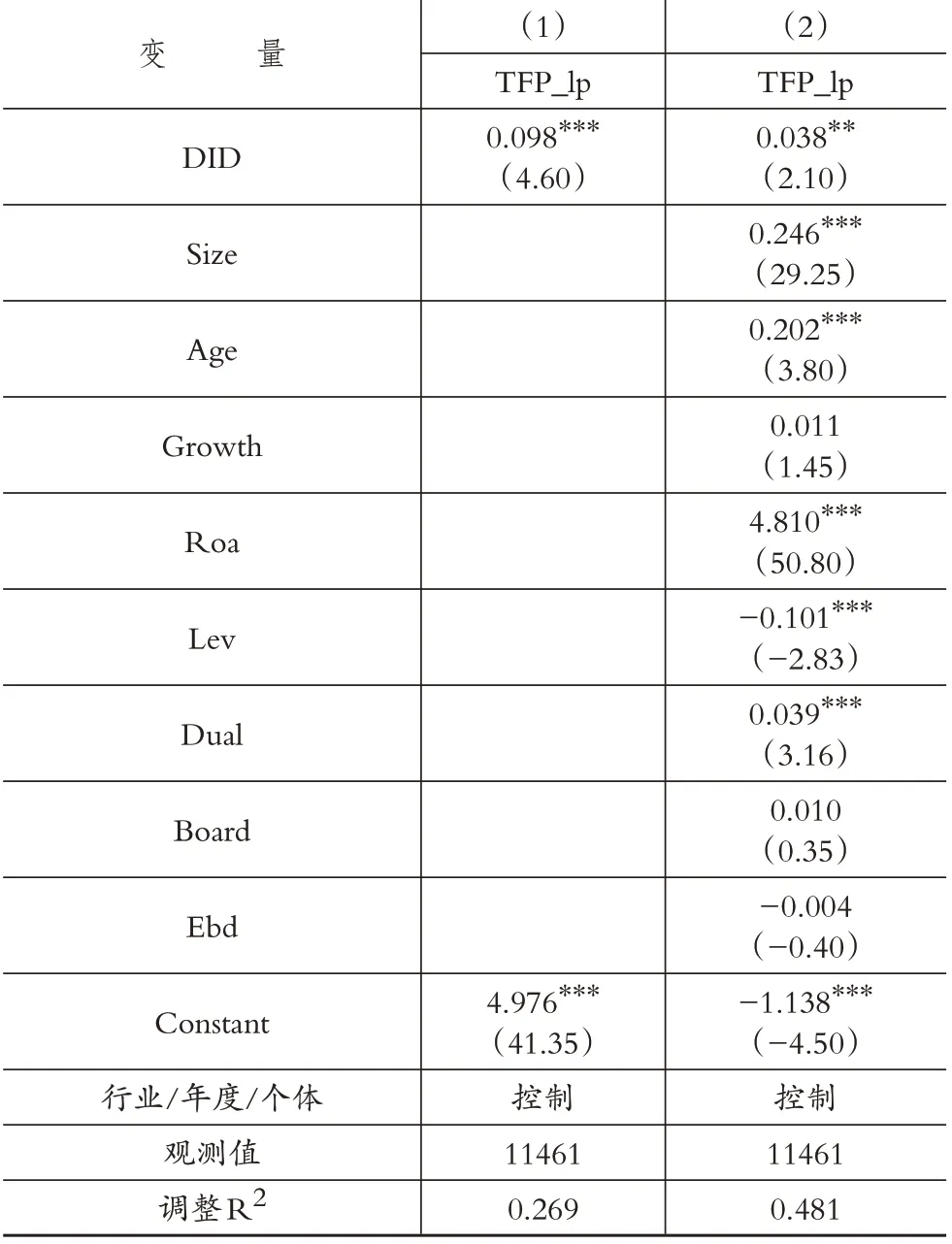

(二)基准回归结果为了研究国资授权经营改革对国企全要素生产率的影响,本文利用模型(2)进行多元回归分析,具体回归结果见表3。第(1)列只控制公司个体、行业和年度固定效应,结果显示核心解释变量国资授权经营改革(DID)的系数为0.098 且在1%的水平上显著。第(2)列在第(1)列的基础上加入了控制变量,DID 的系数为0.038 且在5%的水平上显著。以上结果说明,两类公司的试点,即国资授权经营改革能够显著提升国企全要素生产率,H1得以验证。在控制变量方面,企业规模(Size)、企业年龄(Age)、总资产收益率(Roa)、两职合一(Dual)的回归系数均显著为正,说明企业规模越大、成立时间越久、总资产收益率越高,以及董事长与总经理越趋于两职合一,越能够提升国企全要素生产率;而资产负债率(Lev)的回归系数显著为负,说明国企资产负债率的升高不利于其全要素生产率的提升。

表3 基准回归结果

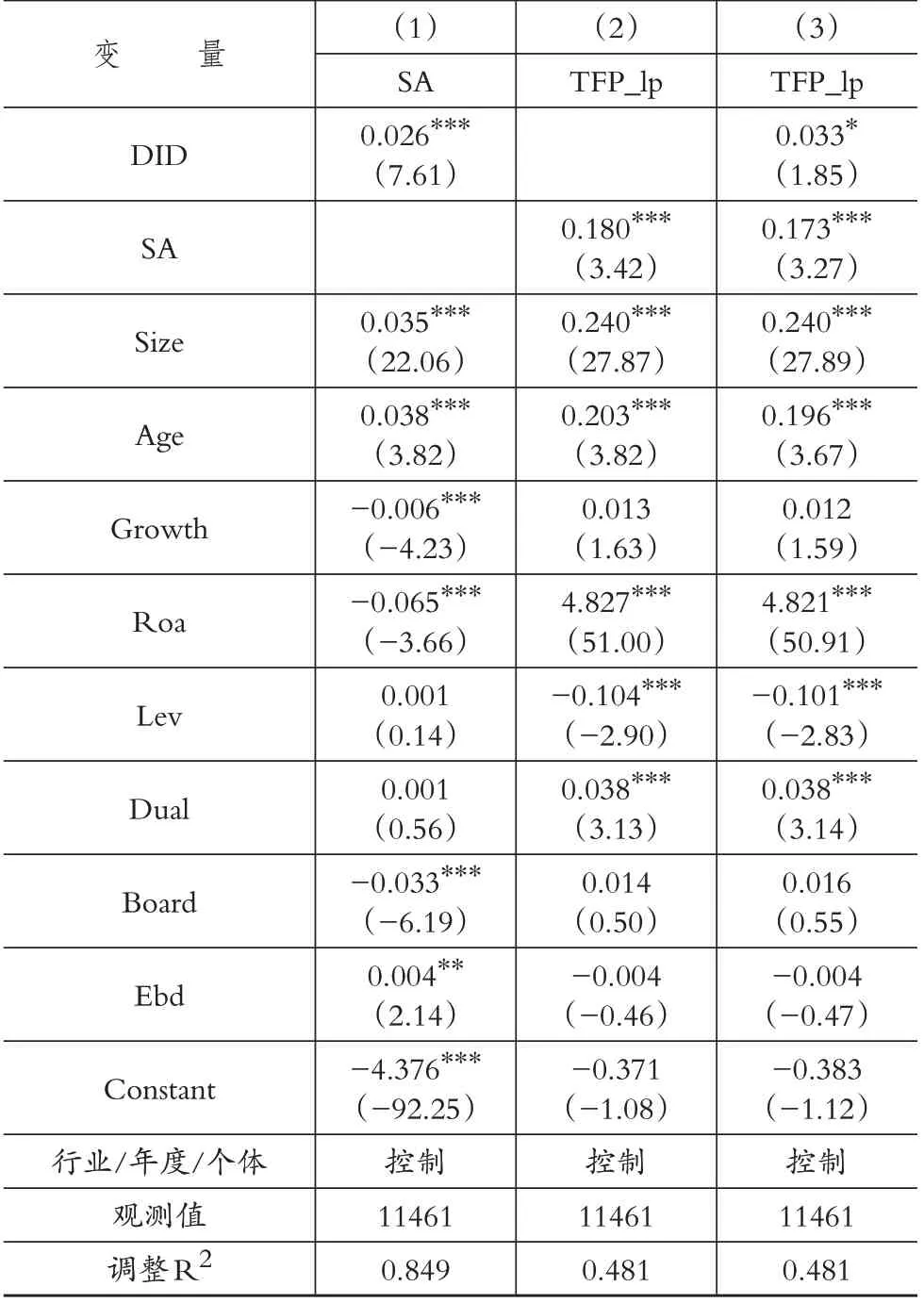

(三)机制检验本部分进一步检验国资授权经营改革影响国企全要素生产率的内在机制,结果见表4。第(1)列显示DID 的系数显著为正,表明国资授权经营改革在一定程度上能够缓解国企融资约束问题。第(2)列检验了融资约束对全要素生产率的影响,结果显示SA 值越大,即样本企业面临的融资约束程度越小,其全要素生产率越高。第(3)列是将DID和SA纳入同一个模型的回归结果,可以看出解释变量DID和SA的回归系数仍显著为正,且相比于基准回归结果,DID的回归系数和T值统计量均有所降低,验证了融资约束在国资授权经营改革和国企全要素生产率之间发挥着渠道效应。

表4 机制检验

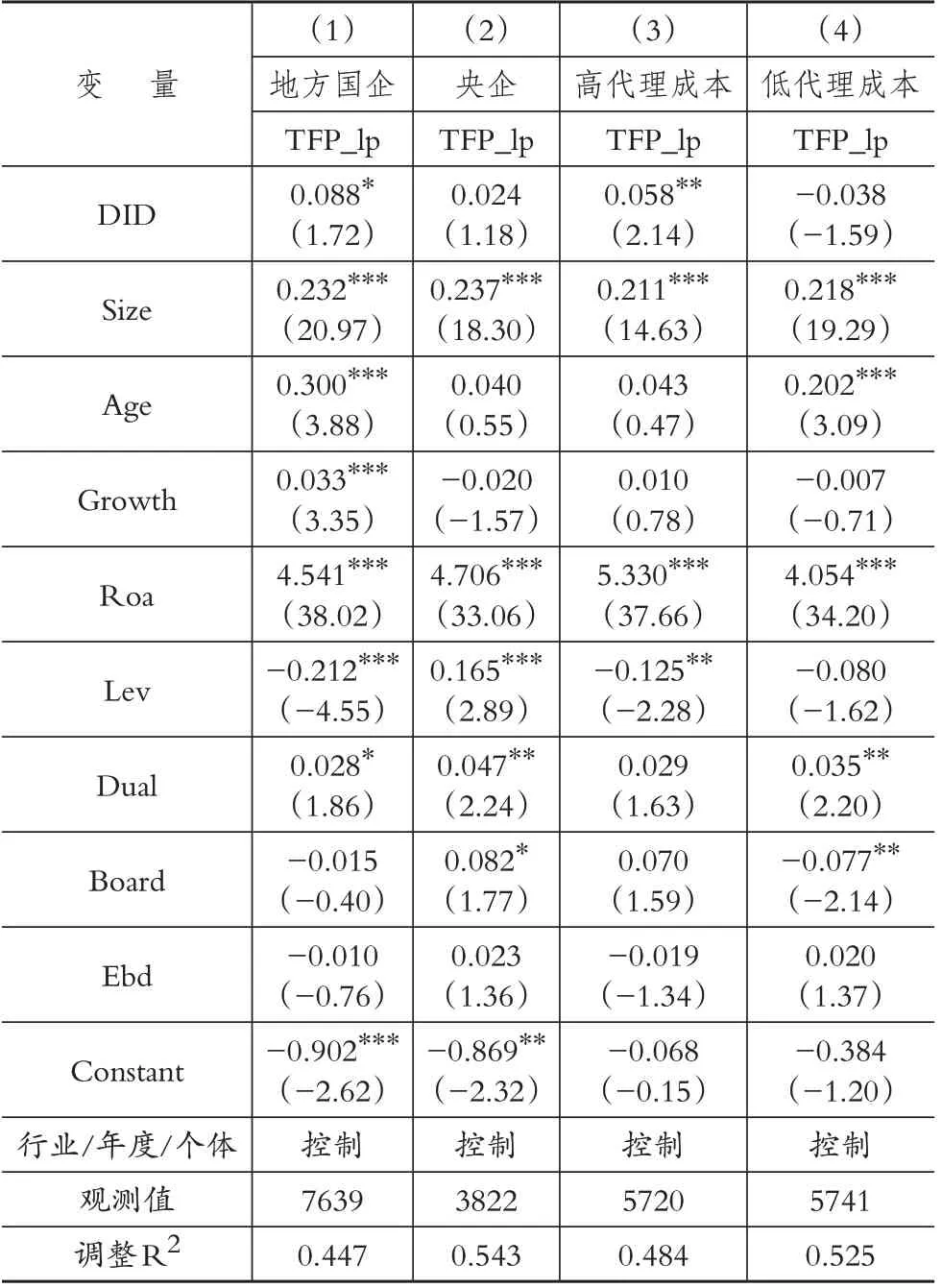

(四)异质性分析1.基于企业所属行政层级的异质性分析。国企所属行政层级不同,导致其受政府干预的程度和管理层代理问题的程度存在差异,因此国资授权经营改革的治理作用也可能不尽相同。相比央企,地方国企面临着更为严重的政府干预和管理层代理问题。一方面,地方国企受到的内外部监督远弱于央企,管理层代理问题更为严重;另一方面,地方政府官员为了完成政绩目标,有较强的动机和能力去干预地方国企的经营决策。为考察行政层级的异质性影响,本文借鉴陈艳利和钱怀安(2023)的研究,按照最终控制人产权性质,将样本分为央企和地方国企,采用固定效应模型进行分组回归,结果如表5第(1)和第(2)列所示。可以看出,DID的系数仅在地方国企样本组中显著为正,说明国资授权经营改革能够促进地方国企全要素生产率的提升,而对央企则无明显影响。可见,在存在更为严重的政府干预和管理层代理问题的地方国企中,国资授权经营改革的作用更大,对国企全要素生产率的积极影响更显著。

表5 异质性分析

2.基于企业代理成本的异质性分析。本文前述理论分析认为,国资授权经营改革影响国企全要素生产率的途径之一便在于缓解管理层代理问题。总资产周转率能够体现管理层的努力程度和管理效率,总资产周转率越低,说明管理层使用公司资产引致的代理成本越高(罗进辉,2012)。因此,本部分借鉴卜君和孙光国(2021)的方法,采用总资产周转率衡量企业第一类代理成本,并按照其年度中位数将样本分为高代理成本、低代理成本两组分别进行回归分析,结果如表5第(3)~(4)列所示。可以看出,国资授权经营改革对国企全要素生产率的影响仅在第一类代理问题更为严重的样本组中显著为正。其可能原因是,在代理成本较高的企业中,国资授权经营改革更能通过缓解代理问题发挥更大程度的政策效应。这一结果不仅从代理成本异质性角度提供了进一步的经验证据,而且从代理路径上证明了国资授权经营改革对国企全要素生产率的作用机制。

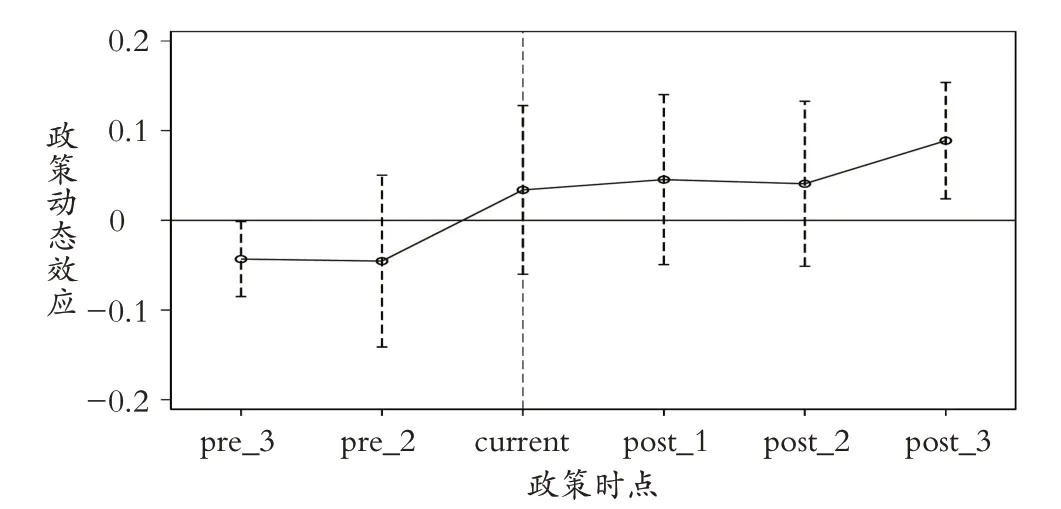

五、稳健性检验(一)平行趋势检验实验组和对照组在政策实施之前具有相同趋势是DID 估计的关键前提,本文对实验组和对照组进行平行趋势检验,结果如图1所示。将政策前一期作为基准,横轴时间变量pre_2 和pre_3 分别代表政策实施前两年、前三年,current表示政策实施当年,post_1、post_2和post_3分别代表政策实施后一至三年;纵轴是国资授权经营改革试点政策对国企全要素生产率的政策效应。可以看出,在两类公司试点前政策效应在0以下波动,试点后在0以上波动。这表明平行趋势假设成立,同时也可初步判断国资授权经营改革对国企全要素生产率有一定的正向影响。

图1 平行趋势检验

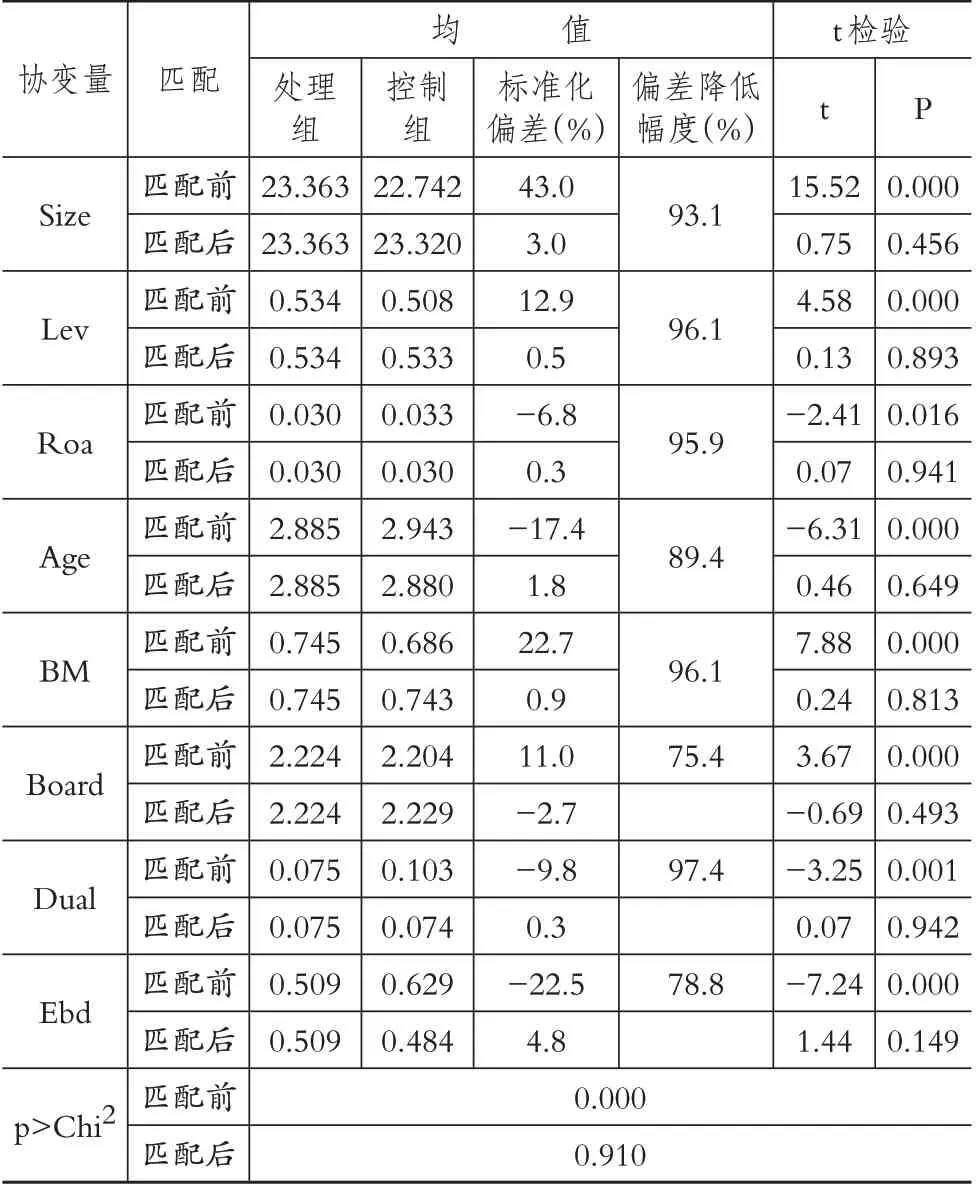

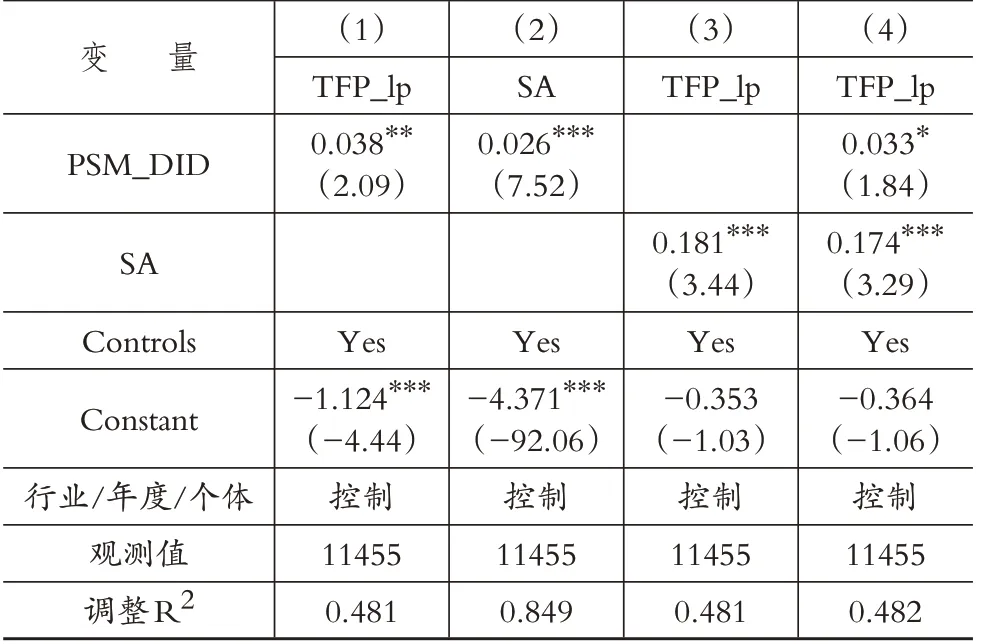

(二)PSM-DID检验在新一轮国资授权经营改革下,国有资本投资运营平台选择投资对象时可能会受国企某些特征的影响,进而导致样本存在选择性偏差。为了避免该类问题对回归结果的影响,本部分采用倾向得分匹配与双重差分模型相结合(PSM-DID)的方法进一步进行回归分析。具体做法如下:首先,选取企业规模(Size)、资产负债率(Lev)、总资产收益率(Roa)、公司年龄(Age)、市账比(BM)、董事会规模(Board)、两职合一(Dual)、股权集中度(Ebd)等八个特征变量作为匹配协变量,按照“1∶3、有放回”进行最近邻匹配,并进行匹配平衡性检验。其次,从样本中剔除不满足共同区域假定的观测值后,进行双重差分检验。从PSM匹配效率分析(见表6)可以看出,匹配前各变量存在显著差异,而在匹配后差异不再显著,且匹配后变量的标准化偏差均小于10%,较匹配前也都有明显下降。同时p>Chi2值由0.000变为0.910,进一步表明了匹配的合理性。

表6 PSM匹配效率分析

表7 列示了采用固定效应模型的PSM-DID 回归结果。第(1)列显示,配对后的差分估计量PSM_DID 对TFP_lp 的系数显著为正,表明采用PSM 配对后,受国资授权经营改革影响的实验组同样能够显著提升国企的全要素生产率。第(2)~(4)列列示了PSM 配对后融资约束渠道效应的检验:两类公司试点政策仍然能够缓解国企面临的融资约束,且融资约束在PSM_DID 与TFP_lp 之间仍发挥渠道效应。上述结果表明,采用PSM 配对样本的回归结果不影响本文结论的有效性。

表7 PSM-DID检验

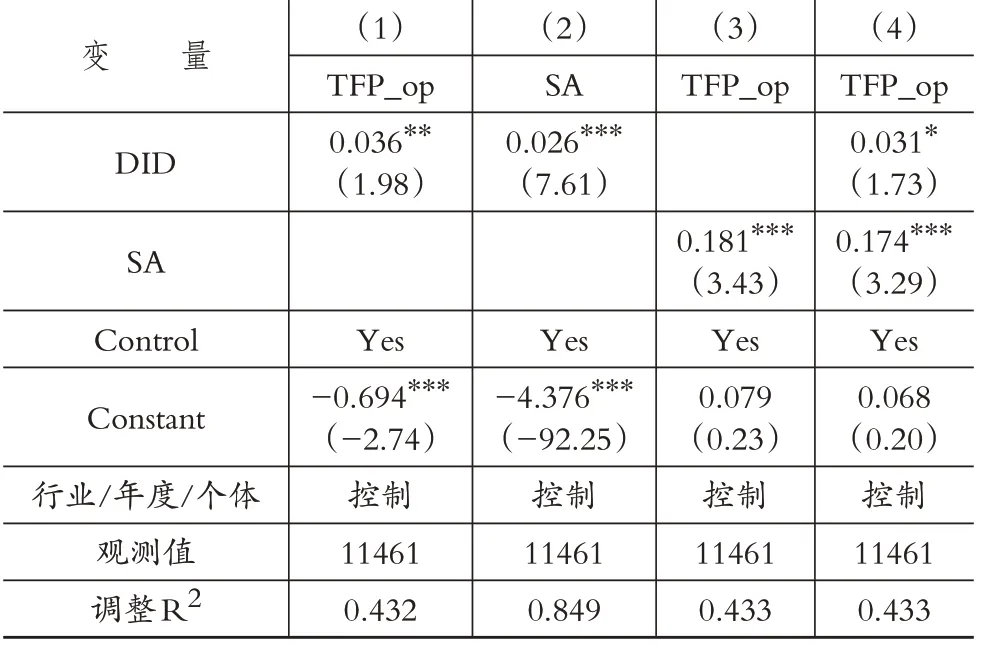

(三)替换变量1.替换全要素生产率变量。在本部分将利用以OP法测算的全要素生产率(TFP_op)替换原以LP 法测算的被解释变量TFP_lp,具体检验结果见表8。可以看出,国资授权经营改革对国企全要素生产率的正向促进作用依旧显著,而且融资约束在其中发挥的渠道效应也与上文保持一致。

表8 替换全要素生产率变量

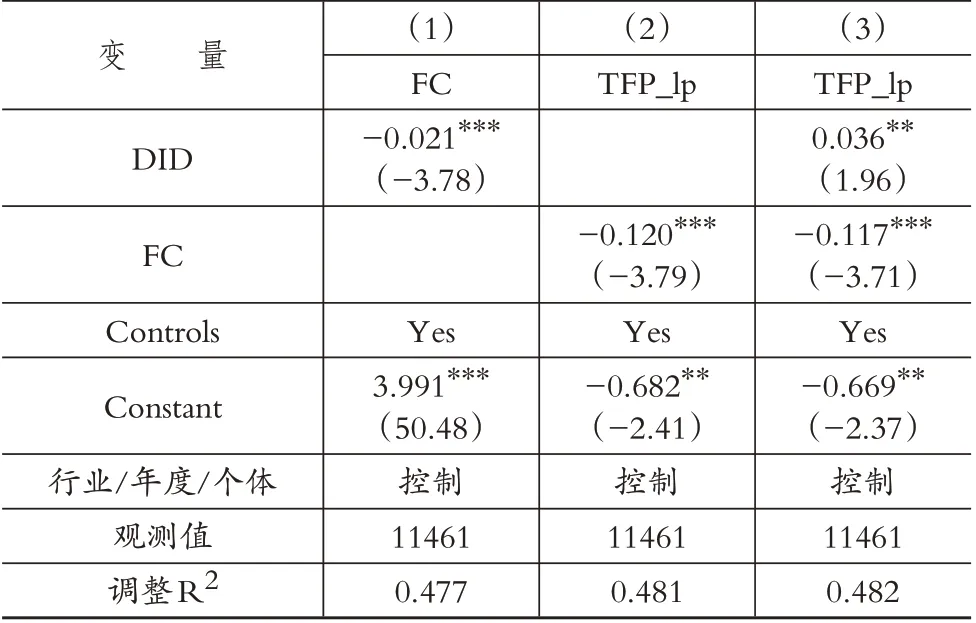

2.替换融资约束变量。本文还参考陈峻等(2020)的方法,使用FC指数衡量企业受到的融资约束程度。具体算法为:①按照年度对企业规模、公司年龄、现金股利支付率三个变量进行标准化处理,并根据标准化后的变量均值对上市公司进行升序排序,确定融资约束虚拟变量FC_qu,定义上三分位和下三分位的样本分别为低融资约束组(FC_qu=0)和高融资约束组(FC_qu=1);②使用式(3)进行Logit回归,进而拟合出每一企业年度的P(FC_qu=1)值作为融资约束的代理变量FC,其值取值范围为0 ~1,该值越大说明企业面临的融资约束问题越严重。

其中,Size 为企业规模,Lev 为企业的资产负债率,CashDiv 为企业当年发放的现金股利,MB 为企业的账面市值比,NWC 为企业的净营运资本,EBIT 为企业的息税前利润,Ta为企业的总资产。

由表9的稳健性回归结果可知,前文得出的融资约束在国资授权经营改革和全要素生产率之间发挥渠道作用的结论依旧稳健。

表9 替换融资约束变量

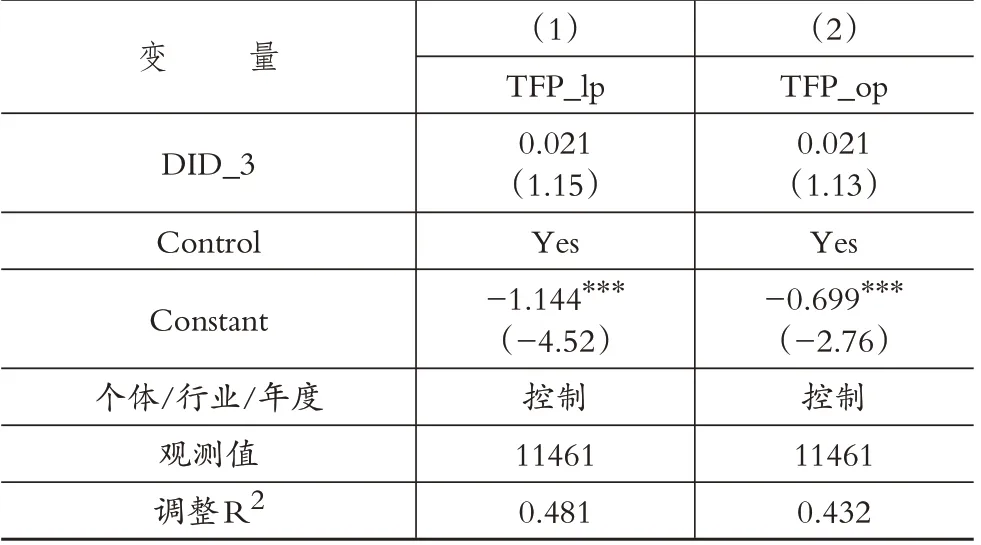

(四)安慰剂检验为了排除其他未知因素的影响,确保样本国有上市公司全要素生产率的提升是由国资授权经营改革引起的,本文还进行了安慰剂检验。具体地,将两类公司试点时间整体向前推三年,构造差分估计量DID_3 并进行回归分析。由表10 安慰剂检验回归结果可知,国有资本投资运营公司成立前DID_3 与TFP_lp 和TFP_op 均不再存在显著相关性,表明国企全要素生产率的提升确实是由本轮国资授权经营改革引起的,本文研究结论不变。

表10 安慰剂检验

六、结论与启示本文基于两类公司试点的准自然实验,采用多期DID 模型考察了国资授权经营改革对国企全要素生产率的政策效应,并分析了其内在影响机制,得出如下结论:国资授权经营改革下,两类公司的试点显著提升了国企全要素生产率;融资约束在国资授权经营改革和国企全要素生产率二者之间发挥着渠道效应;异质性分析表明,对于地方国企和代理成本较高的国企,国资授权经营改革对企业全要素生产率的提升作用更为显著。

基于上述结论,本文提出以下政策建议:

第一,持续深化由“管资产”向“管资本”转变的国资监管体制改革。要充分发挥两类公司的积极作用,明确两类公司的功能定位,筑牢政府与国企之间的隔离带。一方面促使国务院国资委加强外部监督职能,减少对国企的直接干预,另一方面促进国企由行政型治理转向市场型治理,以提高国有资产的运行效率,提升所出资国企的全要素生产率,进而推动国有经济的高质量发展。

第二,继续加强国资授权经营改革。通过授权清单等保障国有资本投资、运营公司市场主体地位,发挥其人格化股东的监督与治理作用,实现国企所有权与经营权、决策权与信息最佳匹配。鉴于国企所处层级、代理问题严重程度等因素对国资授权经营改革效果有所影响,应当一企一策实施授权放权,以扎实有效地推进国资授权经营改革。

第三,充分发挥两类公司的类金融属性,缓解国企面临的融资约束。运用两类公司市场化手段和专业的资本运作能力,通过创新融资方式、优化外部金融环境等降低国企融资成本,提高国有资本配置效率,优化国有资本布局。同时在两类公司优化投资组合的过程中,积极推动符合条件的被出资企业同时开展混合所有制改革,以更好地发挥国资授权经营的作用。

第四,继续完善国企公司治理机制,为全面深化国企改革及完善国有资产监督管理体制提供有利条件。本文前述研究发现存在严重代理问题的国企阻碍了国资授权经营改革效果,因此,应持续完善国企现代股份公司制度与公司治理机制,完善绩效考核与激励约束机制,缓解管理层代理问题,确保授权接得住、行得稳,进而提升国企核心竞争力,助力国有经济高质量发展。

【 主要参考文献】

卜君,孙光国.国资监管职能转变与央企高管薪酬业绩敏感性[J].经济管理,2021(6):117 ~135.

陈信元,黄俊.政府干预、多元化经营与公司业绩[J].管理世界,2007(1):92 ~97.

陈艳利,钱怀安.国有资本授权经营能否助力国有企业高质量发展——来自A 股国有上市公司的证据[J].中国地质大学学报(社会科学版),2023(2):103 ~119.

江轩宇.政府放权与国有企业创新——基于地方国企金字塔结构视角的研究[J].管理世界,2016(9):120 ~135.

花俊国,刘畅,朱迪.数字化转型、融资约束与企业全要素生产率[J].南方金融,2022(7):54 ~65.

黄速建,肖红军,王欣.论国有企业高质量发展[J].中国工业经济,2018(10):19 ~41.

黄群慧,王佳宁.国有企业改革新进展与趋势观察[J].改革,2017(5):5 ~14.

金碚.关于“高质量发展”的经济学研究[J].中国工业经济,2018(4):5 ~18.

李端生,宋璐.国有资本投资运营公司成立提高企业价值了吗?——来自中央企业和省级改革试点的经验数据[J].经济与管理研究,2020(10):103 ~120.

刘志彪,凌永辉.结构转换、全要素生产率与高质量发展[J].管理世界,2020(7):15 ~29.

柳学信,孔晓旭,牛志伟.新中国70 年国有资产监管体制改革的经验回顾与未来展望[J].经济体制改革,2019(5):5 ~11.

柳雅君,郭檬楠.国资监管体制改革与国有企业全要素生产率[J].经济问题,2023(1):80 ~86.

鲁晓东,连玉君.中国工业企业全要素生产率估计:1999-2007[J].经济学(季刊),2012(2):541 ~558.

罗进辉.媒体报道的公司治理作用——双重代理成本视角[J].金融研究,2012(10):153 ~166.

王曙光,杨敏.地方国有资本投资运营平台:模式创新与运行机制[J].改革,2018(12):131 ~141.

文宗瑜,宋韶君.国有资本运营职能从国有企业剥离的改革逻辑及绩效评价体系重构[J].北京工商大学学报(社会科学版),2018(2):10 ~17+104.

肖土盛,孙瑞琦.国有资本投资运营公司改革试点效果评估——基于企业绩效的视角[J].经济管理,2021(8):5 ~22.

杨兴全,李文聪,尹兴强.国资管理体制改革与国企创新——基于“两类公司”设立的证据[J].经济管理,2022(6):24 ~42.

张治栋,廖常文.全要素生产率与经济高质量发展——基于政府干预视角[J].软科学,2019(12):29 ~35.

郑志刚.分权控制与国企混改的理论基础[J].证券市场导报,2019(1):4 ~10+18.

Beck T.,Lwvine R.,Levkov A..Big Bad Banks?The Winners and Losers from Bank Deregulation in the Unite States[J].The Journal of Finance,2010(5):1637 ~1667.

Campello M.,Lin C.,Ma Y.,Zou H..The Real and Financial Implications of Corporate Hedging[J].The Journal of Finance,2011(5):1515 ~1647.

Chen Y.,Zhang L..Human Capital,Technology Adoption and Firm Performance:Impacts of Chinas Higher Education Expansion in the Late 1990s[J].The Economic Journal,2018(614):2282 ~2320.

Jensen M.C.,Meckling W.H..Theory of the Firm:Managerial Behavior,Agency Costs,and Ownership Structure[J].Journal of Finance,1976(4):5 ~50.

Levinsohn J.,Petrin A..Estimating Production Functions Using Inputs to Control for Un-observables[J].Review of Economic Studies,2003(2):317 ~341.

Love I..Financial Development and Financing Constraints:International Evidence from the Structural Investment Model[J].The Review of Financial Studies,2003(3):765 ~791.

Shleifer A.,Vishny R.W..Politicians and Firms[J].Quarterly Journal of Economics,1994(4):995 ~1025.