杨亦民(博士生导师),黄靖涵,李海玲(博士)

一、引言“十四五”时期是我国生态文明建设进入以降碳为重点战略方向、推动减污降碳协同增效、促进经济社会发展全面绿色转型、实现生态环境质量改善由量变到质变的关键时期(习近平,2022),也是我国履行“2030 年前实现碳达峰、2060 年前实现碳中和”这一国家战略的窗口期,更是全面贯彻绿色发展理念、推动高质量发展的重要战略机遇期。为了更好地实现绿色发展,2016 年12月25日第十二届全国人民代表大会常务委员会第二十五次会议通过了《环境保护税法》,并从2018年1月1日开始正式实施。《环境保护税法》作为我国第一部正式的绿色税法,如何充分发挥环境政策对实现区域绿色转型的倒逼机制,对助力我国实现“双碳”目标具有重大现实意义。

以绿色发展理念引领高质量发展进而实现区域绿色转型,关键在于提升区域绿色全要素生产率。有学者研究发现《环境保护税法》能够在保护环境的同时促进经济发展,显著提高绿色全要素生产率,不同地区因资源禀赋、区位特征等使得区域绿色升级存在显著差异(王兵和王丽,2010;汪文迪等,2021),但研究重点聚焦于环境税在重污染行业企业微观层面经济环境绩效提升上的作用(黄德春和刘志彪,2006;肖仁桥等,2014)。可见,有效提升绿色全要素生产率对区域绿色转型促进全国以绿色为底色的高质量发展具有重大意义。梳理文献发现,已有文献对国家省域层面的研究相对匮乏,而环境污染物是有空间溢出性的,环境治理效果更要在区域大层面上进行整体衡量,微观研究无法全面衡量政策效应。由于《环境保护税法》从2018年开始正式实施,实施年限不短但也不算很长,政策作用在部分区域还不明显(向清雨和赵艾凤,2023)。学术界的研究多是基于广义环境税分析不同环境规制的作用效果,深入探究狭义环境税的文献甚少,而《环境保护税法》作为我国第一部正式的绿色税法,它的现实政策效果能否发挥作用对我国绿色发展意义重大,与国家“双碳”目标的实现也息息相关,因此分析该政策的作用机制是一个值得探讨的现实问题。

本文从省域视角出发,以税费是否提标为基准,研究《环境保护税法》的政策效应,检验“波特假说”在我国省域层面是否成立并对《环境保护税法》的实施效果进行评价。本文可能存在的贡献在于:第一,将从2018 年开始实施的《环境保护税法》从学术界普遍研究的广义环境税中剥离出来,探究单个狭义环境税实施的政策净效应。第二,将《环境保护税法》规定的纳税污染排放作为非期望产出,采用SBM 效率测度模型并结合ML 指数计算绿色全要素生产率,将其作为区域绿色转型代理变量,结合双重差分法系统性研究技术创新、能源结构绿色化、产业结构升级三条主要机制路径在《环境保护税法》对区域绿色转型影响中的不同调节作用。第三,采用截至2022 年的省级数据弥补政策实施年限较短而导致政策实施部分效应不明显的空缺,将区域划分为生产型区域、服务型区域,实证分析《环境保护税法》实施效果的区域差异性,为未来产业绿色发展方向提供支撑。通过探索《环境保护税法》的实施对区域发展的影响以及影响区域绿色转型的内在途径,为促进区域绿色健康发展拓展思路,为我国未来可持续绿色发展改革提供理论支撑,为实现生态环境和经济的双赢发展提供一定的政策参考。

二、理论分析与研究假设(一)《环境保护税法》与区域绿色转型我国经济在高速发展的同时也造成了严重的环境污染,为了实现高质量发展,我国实行了从排污费向环境保护税的转变。环境污染之所以需要政府来管理,主要是因为其具有两个特性:一是环境的公共物品特性。依据萨缪尔森的定义,公共物品具有两个基本特征,即非排他性和非竞争性,由于污染产生者对于污染行为不用支付相应成本,导致在经济发展初期,环境污染加剧。二是环境污染的负外部性。经济学家庇古在《福利经济学》一书中通过分析边际私人成本与边际社会成本、边际私人收益与边际社会收益的不一致,验证了外部性的存在。环境污染是典型负外部性活动,会给社会带来成本。环境的上述两个特性致使市场机制调节作用失灵,必须借助政府“有形的手”即宏观调控和服务职能,减少环境污染,从而加快区域绿色转型进程。《环境保护税法》的颁布与正式实施使得税收收入增加,以税收手段调控纳税主体行为增加了其生产成本,倒逼其调整内部结构、生产技术、资源配置等,在减排治污和保护环境的同时促进经济增长、提高绿色转型速度。张同斌(2017)、Zhang 等(2020)认为环境规制强度越高,越能够激发创新补偿效应,使得《环境保护税法》的效应由“短期损失”向“长期收益”转化,促使企业通过技术创新实现经济增长。陈晓珊等(2022)通过实证检验发现,企业环保创新投入是影响企业绿色转型的重要传导机制,《环境保护税法》的实施能推动企业绿色转型。Du和Zhou(2022)发现,环境保护税的征收具有创新效应,能倒逼企业加大研发投入进而实现转型升级,但在短期内会抑制企业业绩的增长。征收环境保护税不是为了扩充税源、增加财政收入,而是为了改善环境质量、实现绿色发展。Li 和Chen(2019)认为,环境规制对我国工业企业绿色转型的影响存在动态性,合理的环境规制能促进工业企业绿色全要素生产率的提升并推动工业企业绿色转型发展。由此提出假设1:

H1:《环境保护税法》的实施能够加快区域绿色转型进程。

(二)《环境保护税法》、技术创新与区域绿色转型《环境保护税法》作为促进经济转向绿色、低碳、环保发展路径的重要政策手段,对于实现区域绿色转型和“双碳”目标意义重大。有学者认为,可以从成本效应和创新补偿效应两个方面解释其对区域绿色转型的内在作用机制。其一,成本效应。成本效应是指将污染物排放看做非期望产出,环境保护税通过成本内生化反映生态保护与经济间的关系,企业必须将原本计划在生产活动上的要素投入污染减排和污染治理中,改变企业的生产决策,对其他生产投入产生挤出效应,导致利润水平的下降,对整个产业产生负面影响,阻碍经济发展和区域绿色转型进程。其二,创新补偿效应。Porter(1991)提出了“波特假说”,认为生产者在受到合理又严格的环境规制时可能会实现双赢,即《环境保护税法》的实施既能带来私人净收益,也能够带来更为绿色的生态。从动态竞争上考虑,征收适度的环境保护税可以激励创新、提升企业竞争力,从而能部分甚至全部抵消《环境保护税法》给企业带来的经营成本增加、利润率下降的负面影响。

《环境保护税法》的实施通过成本内生化倒逼交易主体为了实现可持续发展选择更为直接和主动的技术进步形式,即技术创新。环境保护税作为一种强制税收,有效调动了企业对节能减排等技术的创新积极性,从而降低成本。首先,技术创新会直接作用于原材料、能源等中间产品的利用和升级。其次,绿色技术创新能开发出新材料和清洁能源来代替传统原材料和化石能源,从而减少生态污染,促进绿色发展,减少在生产过程中的能源、资源消耗以及污染物的排放量,最终提高绿色全要素生产率并推动区域绿色转型。原毅军和谢荣辉(2014)研究发现,适度的绿色税制能促进技术发展,通过绿色技术创新来提高绿色全要素生产率。王珮等(2022)的实证检验证明,《环境保护税法》能够显著推动企业绿色全要素生产率的提升并促进绿色升级,在这个过程中技术创新发挥着桥梁作用。Long 等(2022)认为《环境保护税法》具有创新效应,倒逼企业加大研发投入,从而促进技术创新,实现转型升级。据此提出假设2:

H2:《环境保护税法》的实施通过技术创新加快区域绿色转型进程。

(三)《环境保护税法》、能源结构与区域绿色转型征收环境保护税会推动能源价格市场化,通过价格信号反映能源资源的特征、环境成本以及供求情况,避免能源资源价格扭曲。周肖肖等(2015)认为,能源结构不合理主要通过挤出效应、禀赋效应对经济发展产生抑制作用,在能源结构中煤炭占比过高意味着消耗了大量化石能源,而且在生产过程中会向环境排放大量空气污染物与有害物质,进而对环境生态的发展产生不利影响。陶长琪等(2018)研究发现,《环境保护税法》提高了对传统化石能源的生产使用成本和交易成本,使清洁能源逐渐替代传统化石能源成为可能,推动能源结构向低碳化、多元化、清洁化转型。《环境保护税法》作为第一部绿色税法,它的实施提高了非可再生能源的价格,有效地降低了各部门对煤炭的投入量,使得煤炭资源得以节约,减少了传统能源的消耗量,从而减少由于能源燃烧所产生的污染废弃物,促进区域绿色转型发展。据此提出假设3:

H3:《环境保护税法》的实施通过能源结构绿色化加快区域绿色转型进程。

(四)《环境保护税法》、产业结构与区域绿色转型《环境保护税法》的实施主要通过技术、消费、投资影响产业结构优化。在技术上,通过研发创新提高收益以补偿被环境成本挤占的利润,作用于生态技术与绿色产业的发展来影响产业结构升级。在消费上,征收环境保护税会使污染型产品价格上涨,由于产品替代效应的存在,消费者会减少对污染型产品的购买,增加对清洁绿色产品的需求,消费结构绿色化会给企业带来新商机,这对产业升级提出了新要求,即进一步推进产业结构绿色调整。在投资方面,刘赢时等(2018)发现,环境保护费用成本过高,会使得污染企业的投资意愿下降,促使产业结构优化。《环境保护税法》会带来遵循成本,有利于促进以服务业为主体的第三产业发展,推进产业结构高级化,显著提高绿色全要素生产率,推动绿色转型,而产业结构转型为技术研发提供了外部新环境。《环境保护税法》的实施会导致部分环境处理未达标的工业企业退出市场,使得第三产业产值比重相对增大,从而促进产业结构升级。高污染、低效率的企业终将关闭或者迁移,这种“有效筛选”的机制能改善区域内企业的质量,最终促进产业结构升级。尹庆民和顾玉铃(2020)通过分析《环境保护税法》与产业结构之间的关系发现,第二产业占比过高会对经济的绿色发展产生抑制作用,《环境保护税法》能通过倒逼产业结构优化、升级和调整来促进绿色经济增长和推动区域绿色转型升级。据此提出假设4:

H4:《环境保护税法》的实施通过产业结构升级加快区域绿色转型进程。

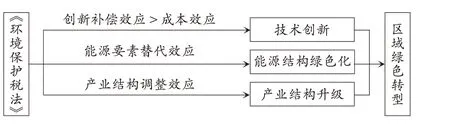

在征收环境保护税后,企业将遵从成本效应和利润最大化的原则,通过不断调整生产行为来实现资源的重新配置和利润最大化。《环境保护税法》并不是为达到环境保护目的而增加企业负担,削弱市场主体活力而抑制经济发展,而是为了在保护环境的同时,通过对企业生产及排污行为的控制优化产业结构、提高生产效率,从而实现经济社会绿色高速发展。如图1所示,《环境保护税法》的实施将增加企业纳税成本,从而倒逼企业转型升级,创新补偿效应将远大于成本效应,使得整体技术创新水平提高,推动区域绿色转型发展;相应的传统化石能源的市场价格也会产生波动,市场更偏好绿色产品,使清洁能源替代传统化石能源成为可能,能源间的相互替代使得能源结构绿色化。何凌云和祁晓凤(2022)的研究表明,《环境保护税法》能通过技术创新、创新补偿等传导机制影响微观企业的运作行为,倒逼高污染产业转型升级、缩小规模并促进清洁产业的发展,产业结构得到了调整,产业结构升级加快了区域绿色转型进程。总之,《环境保护税法》的实施能够通过倒逼企业进行技术创新影响能源要素相互替代,调整产业结构,在减少污染的同时发展经济,提升绿色全要素生产率,推动区域绿色转型。

图1 《环境保护税法》的作用机制

三、样本数据与计量模型(一)数据来源本文以我国内地30 个省份为研究对象(西藏因数据大量缺失而剔除),我国从2018 年1 月开始正式实施《环境保护税法》,样本期间选取政策发生前后5 年区间即2013~2022 年,共300 个样本。文中涉及的数据来源于《中国统计年鉴》《中国环境统计年鉴》、国研网数据库、各省份统计年鉴。

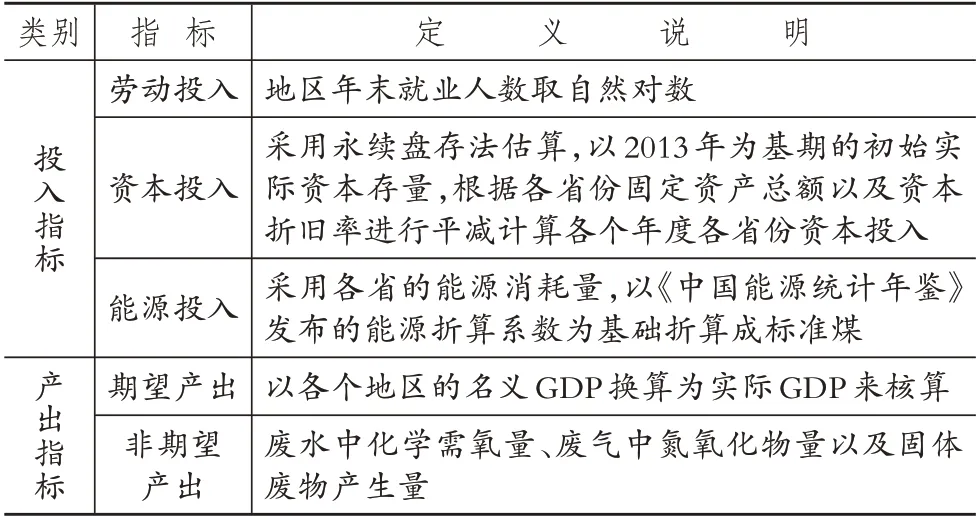

(二)变量选取1.被解释变量:区域绿色转型(GTFP)。本文参考林伯强和谭睿鹏(2019)的研究,采用绿色全要素生产率作为区域绿色转型的代理变量,用SBM-ML 指数测算得到绿色全要素生产率的增长率。假设2012 年的绿色全要素生产率为1,与计算所得ML 指数累乘得到2013~2022 年我国30个省市的绿色全要素生产率(Zhang等,2014;张桅和胡艳,2020;张军等,2004),计算指标见表1。

表1 绿色全要素生产率计算指标选择

本文基于SBM-ML指数计算绿色全要素生产增长指数,累乘得到绿色全要素生产率,并根据2013~2022 年数据分析绿色全要素生产率增长指数(tfpch)以及其分解项绿色技术效率(effch)和绿色技术进步(tech)。

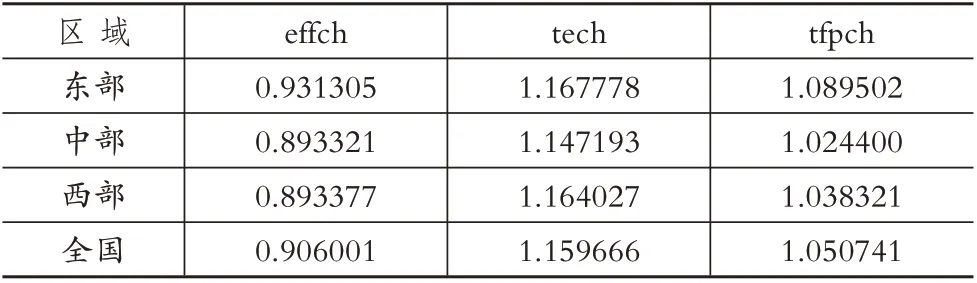

区域绿色全要素生产率是节能减排约束下转变经济发展方式的主要动力,是衡量一个国家或地区经济增长发展质量和区域绿色转型程度的重要指标。从表2 中可以看出,绿色全要素生产率增长指数及其分解指数在2013~2022 年间在不断增长,其中绿色技术进步所发挥的作用远大于绿色技术效率所发挥的作用,东部增长最快,西部略高于中部。

表2 绿色全要素生产率增长指数及其分解指数情况

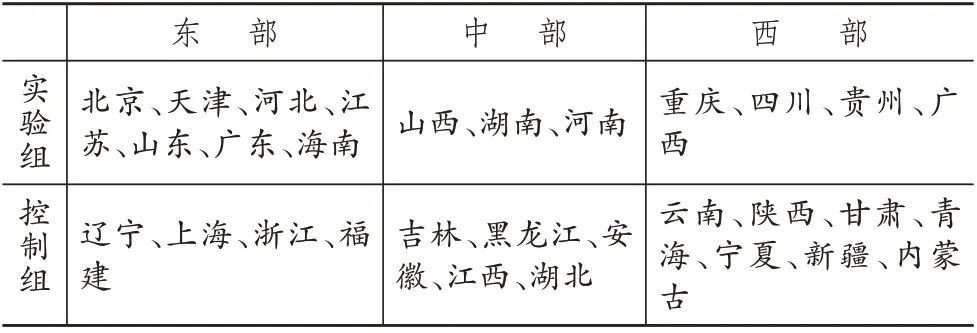

2.解释变量:《环境保护税法》。本文将《环境保护税法》的实施作为准自然实验。如表3 所示,将受到政策冲击而税费提标省域作为实验组,将未受到政策冲击而税费平移省域作为控制组,使用双重差分方法分析《环境保护税法》对区域绿色转型发展的影响。分别构建空间虚拟变量和时间虚拟变量及其交互项:空间虚拟变量(di),若省域属于受到政策冲击而税费提标的地区则赋值为1,否则赋值为0;时间虚拟变量(dt),若年份属于2018 年及以后年份则赋值为1,否则赋值为0;交互项(di×dt)是指空间虚拟变量、时间虚拟变量的交乘项。

表3 实验组、控制组划分情况

3.控制变量。本文借鉴蔡乌赶和周小亮(2017)的研究,选取以下控制变量:①科研支出水平(teach),采用政府科研支出与政府财政支出的比值来衡量;②经济发展水平(regdp),以地区人均GDP取自然对数来衡量;③政府财政支出(gov),用政府支出总额来衡量;④城镇化水平(urban),用各地区城镇人口占总人口的比重来衡量;⑤外资开放程度(FDI),用外商直接投资总额(以2010 年的美元与人民币外汇汇率换算成人民币)与地区GDP 的比值来衡量;⑥研发投入强度(InRD),用研发投入经费取自然对数来衡量。

4.中介变量。本文的中介变量的如下:①技术创新(innova),采用地区专利申请授权数自然对数来衡量。②能源结构(enstru),采用地区煤炭消费量与地区能源消费总量的比值来衡量。煤炭消费量(万吨)根据《中国能源统计年鉴》发布的能源折算系数换算为煤炭消费量(万吨标准煤)后再进行计算(刘华军和杨骞,2014)。该指标值越小,说明能源结构越绿色化。③产业结构(indust),采用各地区第三产业增加值与第二产业增加值的比值来衡量。该指标值越大,说明产业结构越绿色化(干春晖等,2011)。

(三)双重差分计量模型的设定依据上文的理论分析与研究假设,为了验证《环境保护税法》的实施对省域层面绿色转型程度的影响,本文构建如下双重差分模型:

其中:i 表示省份,t 表示年份;GTFPit表示绿色全要素生产率,是本文区域绿色转型的代理指标,作为被解释变量;didit表示《环境保护税法》的政策实施效果;α0、Xit分别表示常数项和控制变量;εi表示个体固定效应,用于控制不随时间变化的微观因素;εt表示时间固定效应,用于控制不随省份变化的时间因素;εit为残差项。

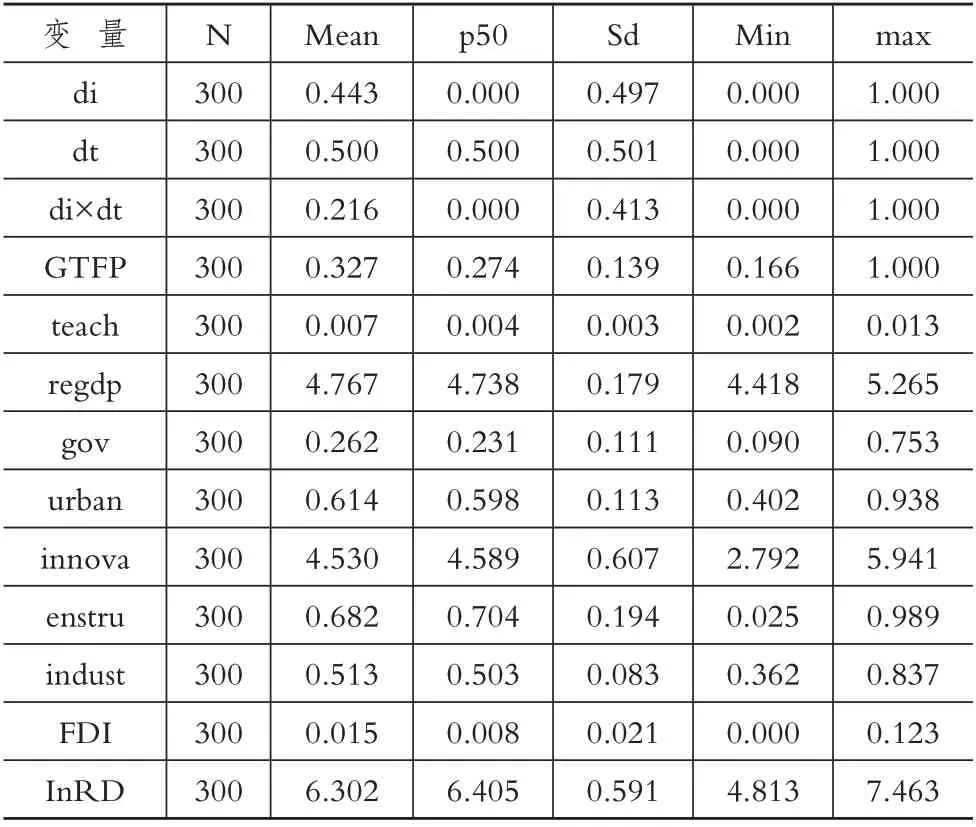

四、实证结果与分析(一)描述性统计与相关性分析从表4可以看出,di的平均值为0.443,说明在全国税费提高受到政策冲击的省域占44.3%,实验组和控制组的数量分布较为均匀,也为实证分析结果的稳健性提供了支撑。

表4 各变量描述性统计

经过相关系数检验(限于篇幅,结果略),发现变量间的系数均小于1,各个省域的绿色全要素生产率与科技支出水平、经济发展水平、城镇化水平、外资开放程度、研发投入强度、技术创新、产业结构均正相关,相关系数在50%左右,与政府财政支出、能源结构负相关,相关系数分别为24.8%、44.7%。可以发现,这些变量的缺失会对区域绿色转型的研究结果产生相当大的影响,因此需要把这些变量分别作为控制变量、中介变量,控制在双重差分模型之内。

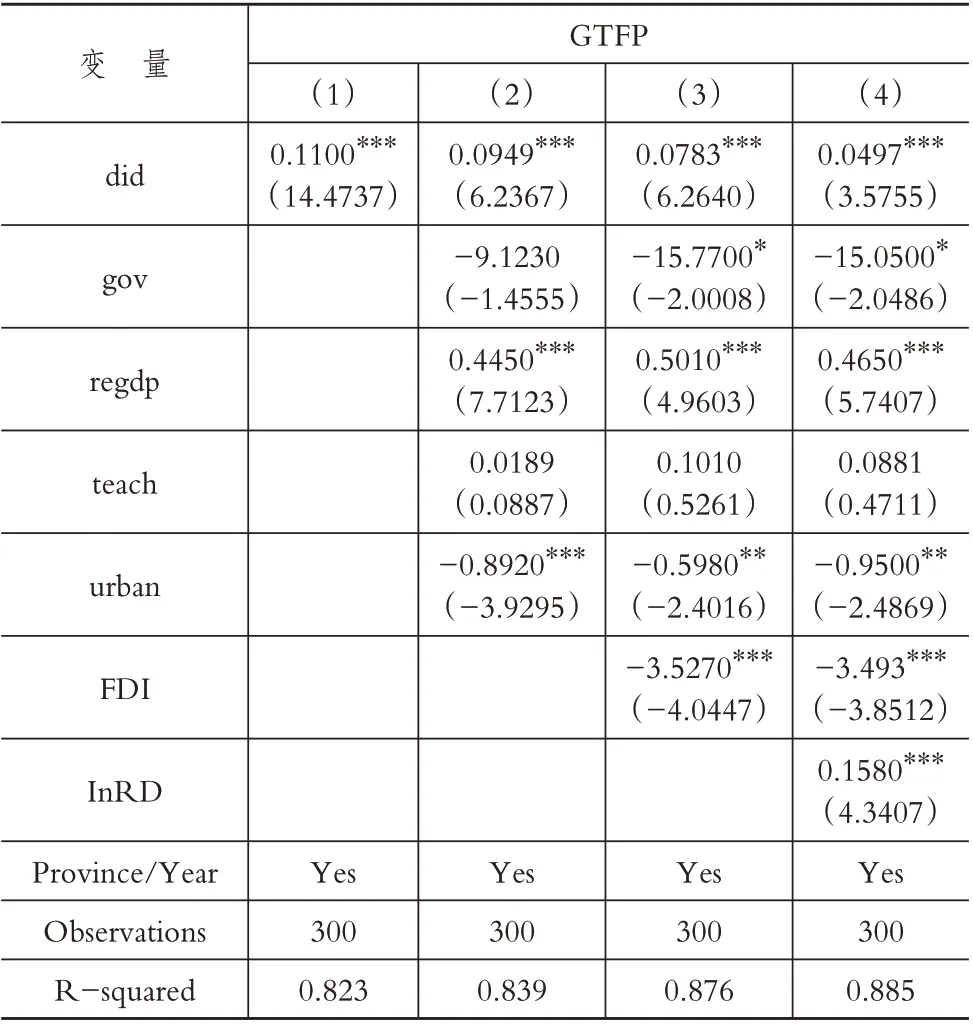

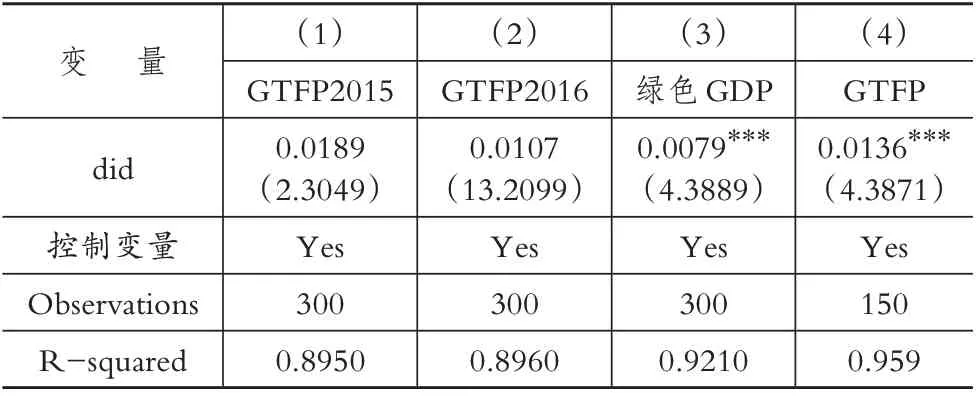

(二)基准回归结果由表5所示,列(1)~(4)是逐步加入控制变量后的结果。《环境保护税法》的政策实施标准不同对省域绿色转型的影响也不同,对实验组省域绿色转型程度的净效应系数在1%的水平上显著为正,初步说明《环境保护税法》的实施能够提高实验组绿色转型程度。在加入控制变量后,虽然回归系数发生改变,但是did 的系数显著性水平保持不变,系数大小为0.0497,表明《环境保护税法》的实施对实验组绿色全要素生产率的影响显著大于对控制组绿色全要素生产率的影响,与前文理论分析相符,验证了H1,即《环境保护税法》的实施能够推动实验组区域绿色转型。

表5 双重差分模型结果

在控制变量上,政府财政支出越高意味着区域财政开支占比较高,会挤占创新研发投入,不利于技术发展,列(2)中政府财政支出对区域绿色转型有负向影响但不显著,列(3)(4)中政府财政支出对绿色全要素生产率起着显著的负向影响;人均GDP 代表了区域经济水平,经济越发达地区的技术水平越高,对区域绿色转型有显著正向影响;城镇化水平越高意味着污染程度越严重,对区域绿色转型起着显著的负向影响;外资开放程度的提高加大了吸引投资力度,与此同时增加生产所带来了的污染排放更为严重,不利于区域绿色转型发展;随着研发投入力度的加大,创新水平相应得到提高,对区域绿色转型有显著的正向影响。

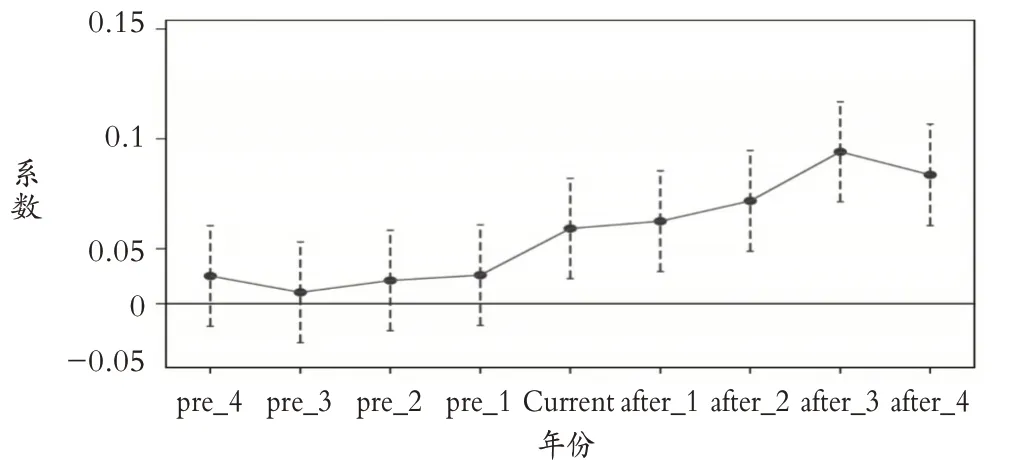

(三)稳健性检验1.平行趋势检验。在进行双重差分模型分析前,需要对实验组样本和控制组样本进行平行趋势检验。只有在政策实行之前,实验组和控制组的绿色全要素生产率变化趋势不存在明显差异,才能够排除政策的实施不是由地区的事前特征内生性决定的,从而保证政策的外向冲击。

由图2 可以看出,以2018 年《环境保护税法》政策实施当年为节点(排除其他干扰,剔除第一期数据),在政策实施前,系数在零点上下波动,说明在政策实施前,实验组和控制组的绿色全要素生产率变化趋势基本相同,无明显差异。在政策实施后,系数呈现出明显的上升趋势,差异明显扩大,说明政策实施确实会对区域绿色全要素生产率即区域绿色转型程度产生影响,而且满足平行趋势。

图2 平行趋势检验

2.安慰剂检验。

(1)通过虚构实验组来进行安慰剂检验。在样本中随机选取与原实验组相同数量的省份作为新的实验组,将其他未被选中的省份作为控制组,以《环境保护税法》开始实施的时间即2018 年作为政策时间,重新估计双重差分模型,并重复上述实验1000 次,便完成了安慰剂检验。

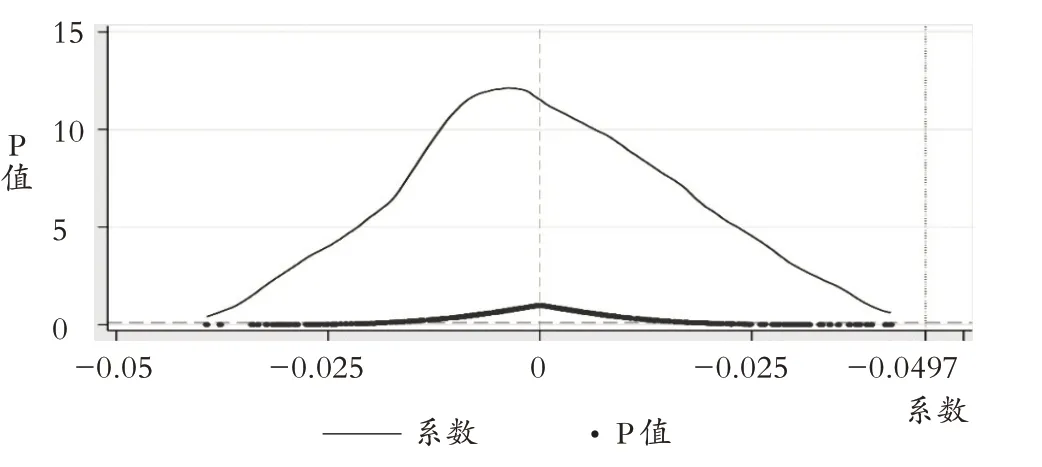

观察图3,可以看出安慰剂检验图基本为正态分布,大多数P 值在0.1 以上,说明在10%的水平上不显著,系数大多集中分布在0 附近,与真实值之间差距较大,这说明本文的试验估计结果不太可能是偶然得到的,意味着在提标受到政策冲击的省域《环境保护税法》的政策效应并未受到其他未被观测因素的影响。

图3 安慰剂检验

(2)将政策时点提前来进行安慰剂检验。将《环境保护税法》的政策时点分别提前至2015 年和2016 年进行双重差分模型检验,结果如表6 列(1)、(2)所示,反事实试验中did的系数不显著,说明原模型结果是稳健的。

表6 稳健性检验

3.替换被解释变量。参考孙瑾等(2014)的研究,用绿色GDP(传统GDP-自然资源耗减成本-环境退化成本)作为区域绿色转型的代理变量再次进行回归,如表6列(3)所示,did 的系数发生了改变,在1%的水平上显著为正,结果支持原假设。

4.缩短样本期间。为了排除国务院下达的《2014-2015 年节能减排低碳行动发展行动方案》以及《水污染防治行动计划》的政策干扰,将样本期间缩短至2016~2020年再次进行回归,如表6列(4)所示,did的系数依旧在1%的水平上显著为正,支持原假设。

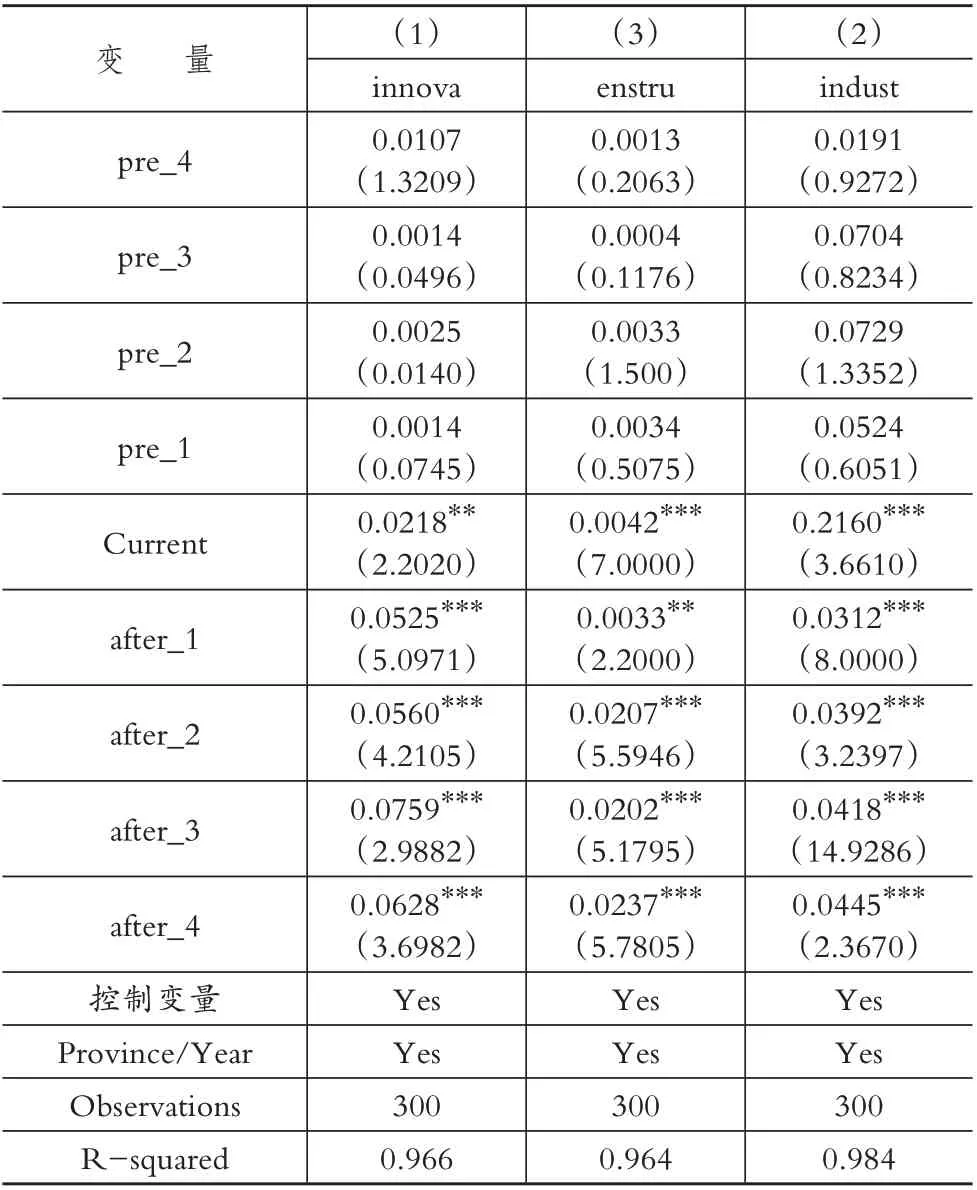

五、进一步分析(一)影响机制分析借鉴江艇(2022)的中介效应检验方法,在基准回归的基础上加入技术创新、能源结构、产业结构这三个中介变量来检验相应的机制效应(其平行趋势检验结果见表7),以探究中介变量在《环境保护税法》的实施对区域绿色转型影响中的中介作用,分析《环境保护税法》与区域绿色转型之间的影响机制。

表7 平行趋势检验

1.技术创新。

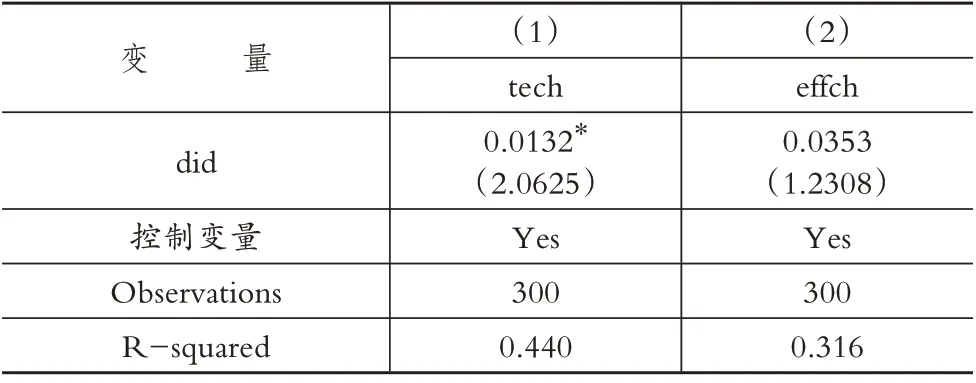

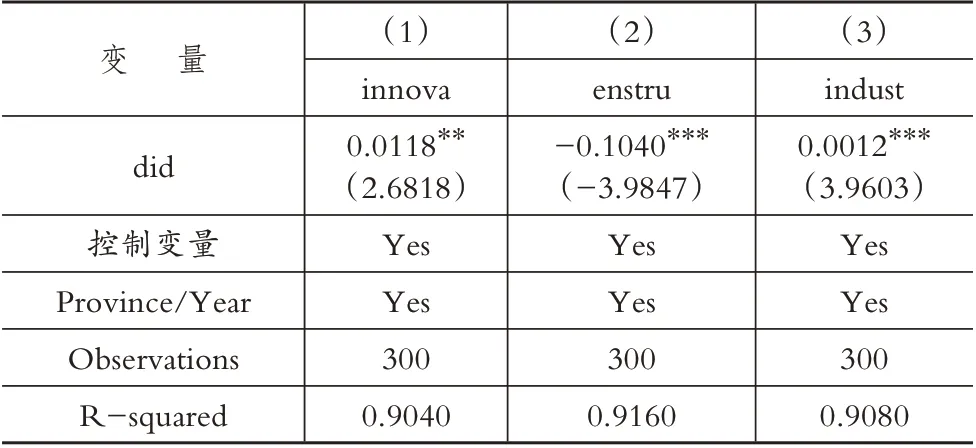

(1)将绿色全要素生产率指数分解为绿色技术进步与绿色技术效率,并将其作为新的被解释变量分别进行回归,结果如表8 所示:绿色技术效率的系数为正但不显著,而绿色技术进步的系数显著为正,说明在《环境保护税法》实施对区域绿色转型的影响过程中绿色技术进步发挥了主要作用,原因可能是实施《环境保护税法》会直接增加治污成本,倒逼企业进行绿色技术创新,从而减少开支,在源头上减少排污,验证了H2,即技术创新在《环境保护税法》对区域绿色转型的影响中发挥着重要的桥梁作用。

表8 分解指数分析

(2)将技术创新作为新的被解释变量进行双重差分回归,结果如表9 列(1)所示,其系数在5%的水平上显著为正,产生这一结果可能的原因是:随着各项环保政策的出台,政府对技术的重视程度提高、扶持力度加大,促使各企业、研究所加快研究进程来改进技术,以获得可持续发展,从而使得技术创新能强化《环境保护税法》的政策效应,说明技术创新是《环境保护税法》的实施影响区域绿色转型的重要传导机制,再次验证了H2。

表9 机制检验

2.能源结构。能源结构的影响回归结果如表9 列(2)所示,其系数在1%的水平上显著为负,说明《环境保护税法》的实施改善了能源结构,传统化石能源占比下降。这是因为当能源消费上升时虽然会促进生产和工业的发展,但也提高了能源投入且产生了大量的非期望产出,如工业“三废”、氮氧化物等,《环境保护税法》的实施使得化石能源的使用成本上升,能源替代效应及成本效应使化石能源消费占比下降,清洁能源消费占比提高,同时污染排放减少,从而促进区域绿色转型发展,验证了H3。

3.产业结构。产业结构的影响回归结果如表9 列(3)所示。《环境保护税法》的实施在一定程度上显著促进了产业结构升级,原因是对于一些效益低、耗能高、污染大的企业来说,其环境问题较为严重,《环境保护税法》的实施可能导致其成本增加,企业只能被迫寻找转型升级的机会甚至退出市场,这使得整个产业层面上的利润水平得到提升,产业结构得到优化,促使新型绿色产业的发展,资源配置优化,从而使得产业结构高级化、绿色化,第三产业占比越来越高。产业结构的优化能在提升经济水平的同时保护环境,从而促进经济快速发展,提升绿色全要素生产率,对区域绿色转型发挥正向影响作用。

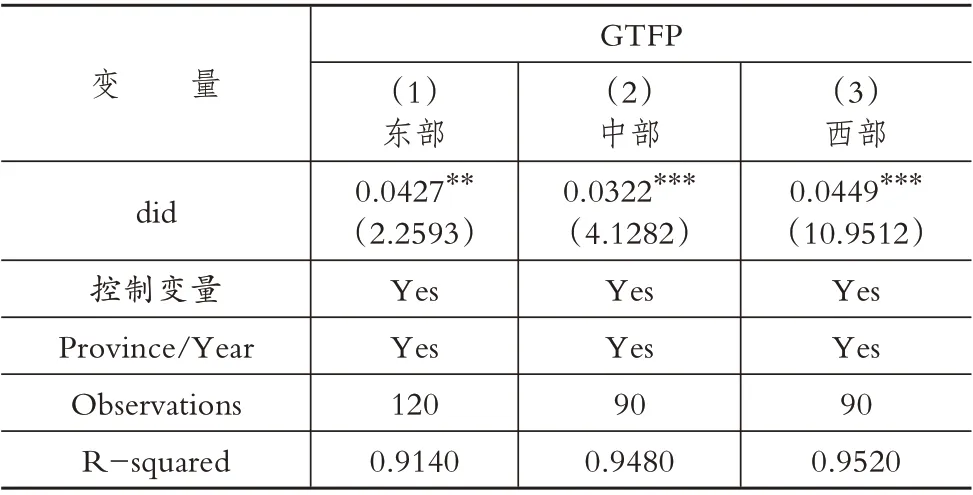

(二)异质性分析1.区域异质性。我国地域辽阔,不同的地区经济发展模式和资源结构等都存在很大的地域差异,表现出区域发展不平衡的特征。为了进一步分析《环境保护税法》在我国实施的政策效应,本文将所有研究省域按照东部沿海地区、中部内陆地区和西部偏远地区分为三组。结合双重差分模型测算《环境保护税法》对我国东、中、西部区域绿色转型产生的政策效应差异,回归结果如表10 所示。可以看出,《环境保护税法》的实施对东、中、西部地区都有显著正向作用,但作用效果不尽相同。政策净效应在西部最高,东部次之,中部最低。这与传统想法在西部最低相违背,是因为环境保护税的税率提标标准不一样,西部标准最低,这让西部城市的负担最轻,加上技术溢出性以及国家西部大开发等政策的扶持,在原来基础上发展了经济,降低了成本,导致环境保护税政策对西部地区的正向净效应略大于东部地区。沿海城市位于东部,经济发达,技术水平在政策冲击下的作用也相对显著。这仅仅是在考虑政策净效应的情况下,对于中西部区域绿色全要素生产率如表2所示,区域绿色全要素生产率还是东部最高,西部次之,中部最后。区域异质性结果表明,《环境保护税法》对区域绿色转型的影响表现出明显的区域差异。

表10 区域异质性分析

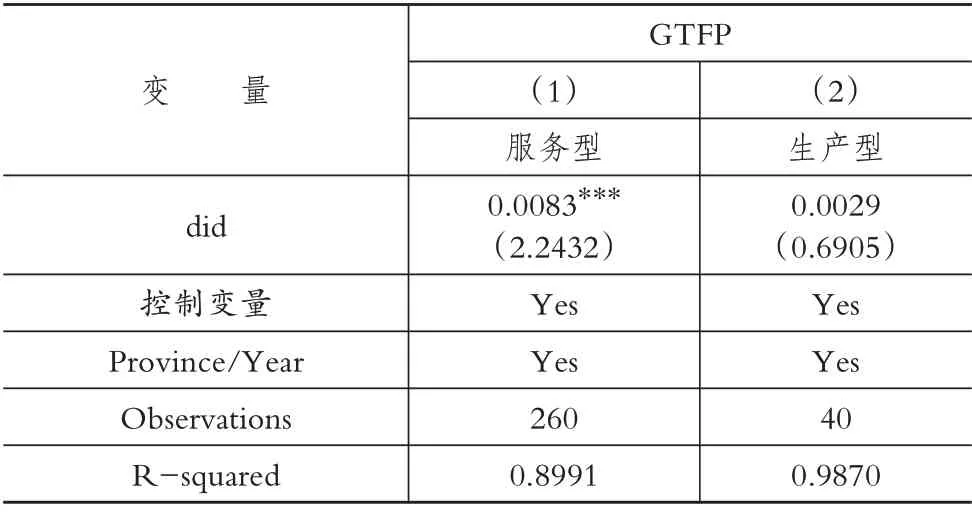

2.主导产业类型异质性。借鉴孙伟增等(2022)的做法,将所有研究省域分为生产型与服务型两组。若某个区域的第二产业增加值大于第三产业,则定义为“生产型省域”,反之则为“服务型省域”。分析结果如表11 所示。结果表明,在服务型省域《环境保护税法》在1%的显著水平上提高了区域绿色全要素生产率,加快了区域绿色转型,效果显著,而在生产型省域这一作用不显著。这是因为:服务型省域第三产业比重相对较高,污染排放相对较少,在面临税制压力时创新补偿效应大于成本效应,在发展第三产业的同时倒逼污染产业升级或退出市场,在发展经济的同时减少排污,从而提高绿色全要素生产率;而生产型省域第二产业的比重较高,在面临税制压力时成本效应远大于创新补偿效应,污染内生化成本加重了纳税主体的成本负担,而又无法及时调整结构和改进技术以减少污染排放,使得《环境保护税法》对生产型省域的绿色全要素生产率作用不显著。因此,我国需要实现产业结构绿色化升级,优化能源结构,增加第三产业比重,逐步用清洁能源替代污染严重的传统化石能源。

表11 主导产业类型异质性分析

六、研究结论及政策建议(一)研究结论资源枯竭、环境污染目前已经成为全球性难题,如何走出一条在发展经济的同时又能保护生态环境从而实现可持续发展之路已成为学术界关注的热点。《环境保护税法》是我国第一部正式的绿色税法,其能否在我国省域实现“波特假说”即促进区域绿色转型对于我国未来高质量、可持续发展具有重大且深远的意义。本文以2018 年《环境保护税法》的实施为准自然实验,利用我国内陆30个省市2013~2022 年的数据进行实证检验,得到如下结论:

第一,《环境保护税法》在我国实现了强“波特假说”,政策净效应为4.97%,《环境保护税法》的实施能够显著推动区域绿色转型发展,在进行安慰剂检验等稳健性检验后该研究结论仍成立,说明结果具有稳健性。

第二,技术创新、产业结构、能源结构在《环境保护税法》实施对区域绿色转型的影响过程中发挥着重要的中介桥梁作用,技术创新、产业结构升级显著强化了《环境保护税法》对区域绿色转型的政策效应。能源结构如果不合理,煤炭占比的加重会削弱《环境保护税法》对绿色全要素生产率的作用,阻碍我国绿色转型的发展步伐。

第三,区域异质性结果表明,《环境保护税法》对区域绿色转型的影响表现出明显的区域差异。具体而言:相对于东部地区,《环境保护税法》对西部地区绿色全要素生产率的促进作用更强;就主导产业类型异质性而言,对服务型省域有着显著的促进作用,而对生产型省域的作用不明显。

第四,采用SBM-ML 指数测算绿色全要素生产率增长率,将其作为区域绿色转型发展的代理变量,并将其分解成绿色技术效率与绿色技术进步,研究发现绿色技术进步在区域绿色转型中的贡献占比更大。

(二)政策建议1.现阶段环境保护税征收标准较低,应提高税费平移省域的税额标准,充分激发环境保护税的减排治污作用。应针对不同区域的经济发展状况和产业发展情况确定适合本地区的污染物税额,税额不能过低,否则会使低税率地区成为“污染天堂”。在环境保护税发挥作用的同时配套激励机制、惩罚机制等非法律制度,注重市场激励性环境规制工具的使用。

2.加大绿色技术创新投入力度,促进绿色发展。利用税收优惠政策推动各纳税主体为降低纳税成本进行内部控制和绿色研发,以提高其自身的绿色技术创新水平。同时,在各科研院校与企业之间搭建桥梁,关注技术创新对企业未来长远发展的重要性,推动研发成果转化为生产力。

3.推动能源结构绿色化,鼓励新能源发展,加快区域绿色转型进程。提高清洁能源利用效率,注重清洁能源使用对绿色全要素生产率的提升作用,深入推进煤改电、煤改气绿色工程,突破能源消费对传统路径的依赖,促进能源结构向清洁化、高效化升级。

4.积极推进产业结构调整和优化,提高区域绿色发展水平。政府应大力扶持绿色产业,部分绿色产业前期投入大、技术不确定性强、成本回收期长,政府应加大扶持力度以及税收优惠力度,鼓励产业结构绿色化、高级化发展。

【 主要参考文献】

蔡乌赶,周小亮.中国环境规制对绿色全要素生产率的双重效应[J].经济学家,2017(9):27~35.

陈晓珊,陈欣仪,李链娜等.“双碳”背景下环保税对企业绿色转型影响实证研究[J].管理现代化,2022(6):121~128.

干春晖,郑若谷,余典范.中国产业结构变迁对经济增长和波动的影响[J].经济研究,2011(5):4~16+31.

何凌云,祁晓凤.环境规制与绿色全要素生产率——来自中国工业企业的证据[J].经济学动态,2022(6):97~114.

黄德春,刘志彪.环境规制与企业自主创新——基于波特假设的企业竞争优势构建[J].中国工业经济,2006(3):100~106.

江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100~120.

林伯强,谭睿鹏.中国经济集聚与绿色经济效率[J].经济研究,2019(2):119~132.

刘华军,杨骞.环境污染、时空依赖与经济增长[J].产业经济研究,2014(1):81~91.

刘赢时,田银华,罗迎.产业结构升级、能源效率与绿色全要素生产率[J].财经理论与实践,2018(1):118~126.

孙瑾,刘文革,周钰迪.中国对外开放、产业结构与绿色经济增长——基于省际面板数据的实证检验[J].管理世界,2014(6):172~173.

孙伟增,牛冬晓,万广华.交通基础设施建设与产业结构升级——以高铁建设为例的实证分析[J].管理世界,2022(3):19~34+58+35~41.

陶长琪,李翠,王夏欢.环境规制对全要素能源效率的作用效应与能源消费结构演变的适配关系研究[J].中国人口·资源与环境,2018(4):98~108.

汪文迪,屈文彬,陶思源.基于EKC 的环境保护税区域减排效应研究——来自长江经济带的实验证据[J].资源开发与市场,2021(5):545~549.

王兵,王丽.环境约束下中国区域工业技术效率与生产率及其影响因素实证研究[J].南方经济,2010(11):3~19.

王珮,黄珊,杨智婕等.环境保护税对企业绿色全要素生产率的影响研究[J].税务研究,2022(11):66~73.

习近平.努力建设人与自然和谐共生的现代化[J].奋斗,2022(11):6~11.

向清雨,赵艾凤.环境保护税能否倒逼产业升级?——基于双重差分法的准自然实验[J].现代管理科学,2023(4):24~35.

肖仁桥,王宗军,钱丽.环境约束下中国省际工业企业技术创新效率研究[J].管理评论,2014(6):56~66.

尹庆民,顾玉铃.环境规制对绿色经济效率影响的门槛模型分析——基于产业结构的交互效应[J].工业技术经济,2020(8):141~147.

原毅军,谢荣辉.环境规制的产业结构调整效应研究——基于中国省际面板数据的实证检验[J].中国工业经济,2014(8):57~69.

张军,吴桂英,张吉鹏.中国省际物质资本存量估算:1952-2000[J].经济研究,2004(10):35~44.

张同斌.提高环境规制强度能否“利当前”并“惠长远”[J].财贸经济,2017(3):116~130.

张桅,胡艳.长三角地区创新型人力资本对绿色全要素生产率的影响——基于空间杜宾模型的实证分析[J].中国人口·资源与环境,2020(9):106~120.

周肖肖,丰超,胡莹等.环境规制与化石能源消耗——技术进步和结构变迁视角[J].中国人口·资源与环境,2015(12):35~44.

Du L.,Zhou Q..Study on the Emission Reduction Effect of Environmental Protection Tax—An Empirical Study Based on the Change of Pollution Charge Standard in China?[J].Journal of Geoscience and Environment Protection,2022(10):207~217.

Porter M.E..Americas Green Strategy[J].Scientific American,1991(4):168.

Li P-S.,Chen Y-Y..The Influence of Enterprises Bargaining Power on the Green Total Factor Productivity Effect of Environmental Regulation—Evidence from China[J].Sustainability,2019(18):4910~4930.

Long F.,Lin F.,Ge C..Impact of Chinas Environmental Protection Tax on Corporate Performance:Empirical Data from Heavily Polluting Industries[J].Environmental Impact Assessment Review,2022(8):106892.

Zhang N.,Kong F.,Choi Y.,et al..The Effect of Size-control Policy on Unified Energy and Carbon Efficiency for Chinese Fossil Fuel Power Plants[J].Energy Policy,2014(3):193~200.

Zhang Y.,Song Y.,Zou H..Transformation of Pollution Control and Green Development: Evidence from Chinas Chemical Industry[J].Journal of Environmental Management,2020(1):111246.