谢伟峰 陈省宏

1(广州康大职业技术学院,广州 511363) 2(澳门科技大学,澳门特别行政区 999078)

公司治理质量、债务期限与投资效率——来自中国上市公司的证据

谢伟峰1陈省宏2

1(广州康大职业技术学院,广州511363)2(澳门科技大学,澳门特别行政区999078)

〔摘要〕信息不对称和代理问题是引起公司非效率性投资的主要扭曲因素。基于我国经济转型的治理环境,文章以我国A股上市公司的2012~2014年数据为样本,探讨了公司治理质量、债务期限对公司投资效率的监督机制。研究发现,公司治理质量、短期债务有效改善相关方信息不对称和代理问题,从而提高投资效率,进一步地,公司治理和债务期限对公司投资效率的监督在一定程度上是一种替代机制,在公司治理质量高的公司里,短期债务对投资效率的作用减弱。

〔关键词〕公司治理质量债务期限投资效率代理理论

引言

中国经济运行进入新常态,通过提高公司资本配置效率以实现经济成功转型是学术和业界的重要课题。Stein(2003)认为在理想状态下,投资机会应该是公司投资水平唯一驱动力[1]。然而,Biddle等(2009)的实证中发现公司会拒绝一项最优的投资项目,反而选择一项欠佳的项目[2]。相关学者把这种现象归因于扭曲因素的影响,其中最为常见的扭曲因素是股东、管理者和债权人三者之间信息不对称和代理问题。因此,公司通过改善利益相关方之间的契约,降低信息不对称,将有助于提高其投资效率。已有文献发现公司治理机制是解决股东与管理者之间代理冲突的有效机制,其基本任务是监督企业的经营和财务决策,以保护广大股东利益(John等,2008)[3]。对于股东和债权人之间的代理冲突,则可以通过债务契约加以缓和,债务期限是债务契约的重要内容,不同的债务期限有不同的激励特征,例如短期债务具有降低信息不对称和纪律管理者的作用(DMello和Miranda,2010)[4]。然而,财务文献中关于公司治理机制、债务期限结构与公司投资

效率关系的研究多数是基于欧美等成熟市场的制度背景,随着我国在“十三五”中深化建设多层次资本市场的推进,由此引出一个重要问题:对于一个不同于西方国家制度背景的新兴经济体,我国证券市场制度复杂,契约执行环境亟待完善,上市公司治理质量普通偏低,相关法律对投资者的保护较弱,公司内部人(管理者和大股东)存在显着的壕沟效应,在这样的制度背景下,公司治理机制,债务期限结构能否有效缓解公司信息不对称和代理冲突,降低控股股东、管理者的道德风险和逆向选择,提高公司投资效率?因公司治理质量低的公司在外部融资时往往存在许多困难,那么在不同质量的公司治理机制里,债务期限对投资效率所起的作用是增强还是减弱?即公司治理质量与债务期限对投资效率的影响,是否属于一种替换还是互补?迄今为止,鲜有国内文献进行相关研究。因此,本文基于我国经济转型的治理背景下,较为系统、全面探讨我国公司治理质量和债务期限选择对公司投资效率的影响,对完善我国多层次资本市场建设具有较高研究价值。

1理论分析与研究假设

1.1公司治理质量与投资效率

如何优化资本配置一直以来备受国内外学者的关注,在一个没有摩擦的资本市场里,所有的正净现值项目应该被资金投入。新古典经济学理论认为,企业为了实现达到价值最大化,应该不断进行投资直至边际收益等于边际成本(Abel,1983)[5]。凯恩斯主义者认为,投资水平取决于公司的目标偏向于增长性还是财产保全(Gordon,1992)[6]。而代理理论则认为,因不完全契约和信息不对称的存在,管理者在缺乏监管的情况下,管理者的道德风险和逆向选择行为,会使得公司可能偏离它的最佳投资水平,从而引起过度投资(公司投资水平超过预期)或投资不足(公司投资水平低于预期)的问题(Myers和Majluf,1984)[7]。Biddle等(2009)的实证验证了因信息不对称和代理冲突的扭曲因素影响,公司存在选择净现值为负的项目,而拒绝净现值为正的项目等非效率性投资[2]。

为了解决管理者因道德风险和逆向选择行为所引起的非效率投资,股东必须设计相应的机制来监控管理者,相关文献发现公司治理就是其中有效机制之一。Dittmar等(2007)实证指出公司治理约束力低的企业,其管理者更可能执行负净现值的项目[8]。Billett等(2013)发现良好的公司治理机制能够通过有效的监管来降低投资的现金流敏感性[9]。基于我国的治理环境,谭利和杨苗(2013)以2003~2011年的中国上市公司数据,从不同的外部制度环境为出发点,实证发现政府干预程度低的及金融水平发展程度高的经营环境增强公司治理水平对促进公司投资效率的作用[10]。

随着我国资本市场快速发展,相关法律制度的完善,转型经济进入新常态,公司治理价值更加凸显,本文认为公司治理对投资效率至少有以下几点正向作用:(1)公司治理是解决公司代理冲突的内在需要,完善的公司治理有效维持股东、管理者及股东之间利益的动态平衡,提高管理者工作积极性,尽心尽力做好本分工作,确保自利心理的管理者在作投资决策时能够最大限度地以股东利益最大化为目标,从而抑制管理者“帝国建造”等过度投资行为。(2)完善的公司治理有助于提高公司经营决策的科学性和有效性,提高管理者甄别投资机会能力,大幅度降低投资决策失误。(3)公司内部人为追求个人收益而风险规避的程度依赖于公司治理质量(John等,2008)[3],因此,如果公司治理的质量高,内部人对价值创造型的风险项目选择将不保守,而是接近最优水平,从而缓解公司投资不足现象。(4)完善的公司治理有效提升企业价值,为投资者带来丰厚回报(李维安,2006)[11],增强投资者对公司的信心,同时能够向市场释放公司经营和决策上的正面信号,缓解公司和投资者之间的信息不对称,降低公司的外部融资约束,当公司有优质项目时,投资者能及时提供低廉的资金,从而缓解公司投资不足的问题。因此综合上述分析,本文提出研究假设:

H1:其他条件不变下,公司治理质量高的公司,其投资效率更高。

1.2债务期限与投资效率

在现代的公司制度下,除了管理者与股东的利益冲突之外,债权人与公司内部人(管理者和大股东)同样存在利益不一致。Jensen和Meckling(1976)指出债权人与公司内部人的利益冲突主要是资产替代,即在信息不对称的情况下,公司内部人用举债所得的资金投资于超出债务契约的约定风险,以享受更高风险带来的更高收益,然而债权人却在不知情下蒙受更高风险,而回报却不变[12]。然而,公司内部人和债权人之间的代理冲突可以通过基本杠杆选择和债务期限等债务契约特征加以缓解,正如DMello和Miranda(2010)发现债务在纪律管理者和管理投资决策上具有重要作用,债务的增加能够有效减少公司不正常的资本支出,有效抑制过度投资[4]。本文认为债务期限的选择对降低信息不对称,缓解股东、债权人和管理者三者之间的代理冲突具有重要作用,其发挥的治理作用具体表现为:从管理者的视角上看,在信息不对称下,公司的优质项目倾向于短期债务融资来满足资金需求,以向市场释放正面信号,降低信息不对称(Flannery,1986)[13]。此外,因短期债务在短期内被清算,而盈利却全部归于公司,因此当有正净现值项目,管理者也倾向与短期债务融资,缓解投资不足;从债权人的视角上看,当存在信息不对称时,短期债务比长期债务更适合监督公司,因为债务期限更短,使得债权人和债务人间有更经常谈判,从而债权人和债务人有更频繁的接触,使得债权人在短期内可以确定公司的业绩表现,以决定是否更新或修改债务契约,从而降低公司的违约风险,缓解股东与债权人之间的代理冲突,减少公司的过度投资或投资不足(Diamond,1993)[14];从股东的视角上看,短期债务使得管理者因有偿还义务压力而减少自由现金被滥用,从而缓解管理者过度投资的问题。因此,综合上述分析,短期债务预期能缓解公司各方信息不对称和代理冲突,对提高公司投资效率具有正向作用。

除此之外,Magri(2010)的研究发现在落后的金融市场体制里,期限更短的债务对公司内部人所起的监督作用更加明显[16]。我国目前正处于新常态下的经济转型阶段。相对于美国等成熟资本市场,我国公司内部治理以及资本市场发展尚不完善,外部治理环境相对落后,债权人相关的法律保护制度尚不完善,信用体系尚不健全(Chen等,2011)[15]。因此,基于我国当期的制度环境,本文预期债务期限更是监督公司投资效率的一种关键机制,短期债务的使用可以降低相关方的道德风险和逆向选择,提高公司投资效率。综合分析,本文提出研究假设:

H2:其他条件不变之下,债务期限更短的公司,公司投资效率越高。

1.3公司治理质量与债务期限的交互作用

上述单独分析了公司治理和债务期限对提高投资效率的作用,公司治理是股东对管理者的监督机制,债务期限选择则是债权人对公司内部人的监督机制,那么,这两种机制是如何相互对公司投资决策产生影响的?从信息提供的视角上看,因短期债务契约的短期性,债权人可以频繁观测公司,公司治理所提供公共信息和债权人从公司内部获得私人信息更为接近,因此短期债务与公司治理质量在解决公司信息内外流通上具有类似的作用,两者在解决信息不对称的问题是一种替换机制。此外,基于中国制度体制背景,相关文献发现公司治理质量高的公司,其经营战略的连续性以及稳定性更好,利益冲突协调能力更强(雷光勇等,2012)[17],投资者回报更高(李维安,2006)[11],会计信息质量更加可靠(刘洪渭和荣蓬,2010)[18],管理者的壕沟效应及控股股东的机会主义行为更少以及能向市场传递更多的正能量(谭利和杨苗,2013)[10]。因此,高质量公司治理的机制能增强债权人信心,缓解债权人与公司内部人之间的代理冲突,债权人更愿意提供契约期限更长的债务,以致债权人通过严厉的短期性债务对内部人实施监督的程度会有所下降。综合上述分析,本文提出研究假设:

H3:其他条件不变下,公司治理质量较高公司,短期债务对投资效率的作用会减弱。

2实证设计

2.1数据来源与样本选择

本文以2012~2014年中国A股上市公司的年度财务报告作为研究样本。为确保数据的可靠性,本文对样本作如下筛选处理:(1)样本公司在2011年之前已经完成A股上市;(2)剔除ST等具有退市预警的公司;(3)剔除金融类行业的公司;(4)为避免不同市场规则对研究结论的影响,剔除在B股或H股上市交易的公司;(5)要求每一行业至少有20个观察值;(6)剔除主要数据缺失的公司。本文最终获得了3671个观测值。为了消除极端值的不良影响,本文对研究变量在1%和99%分位数上进行了Winsorize处理。本文研究相关数据等来源于CSMAR及Wind数据库,采用的数据分析工具为SPSS19.0。

2.2变量定义及检验模型

2.2.1公司治理质量(用Gov表示)

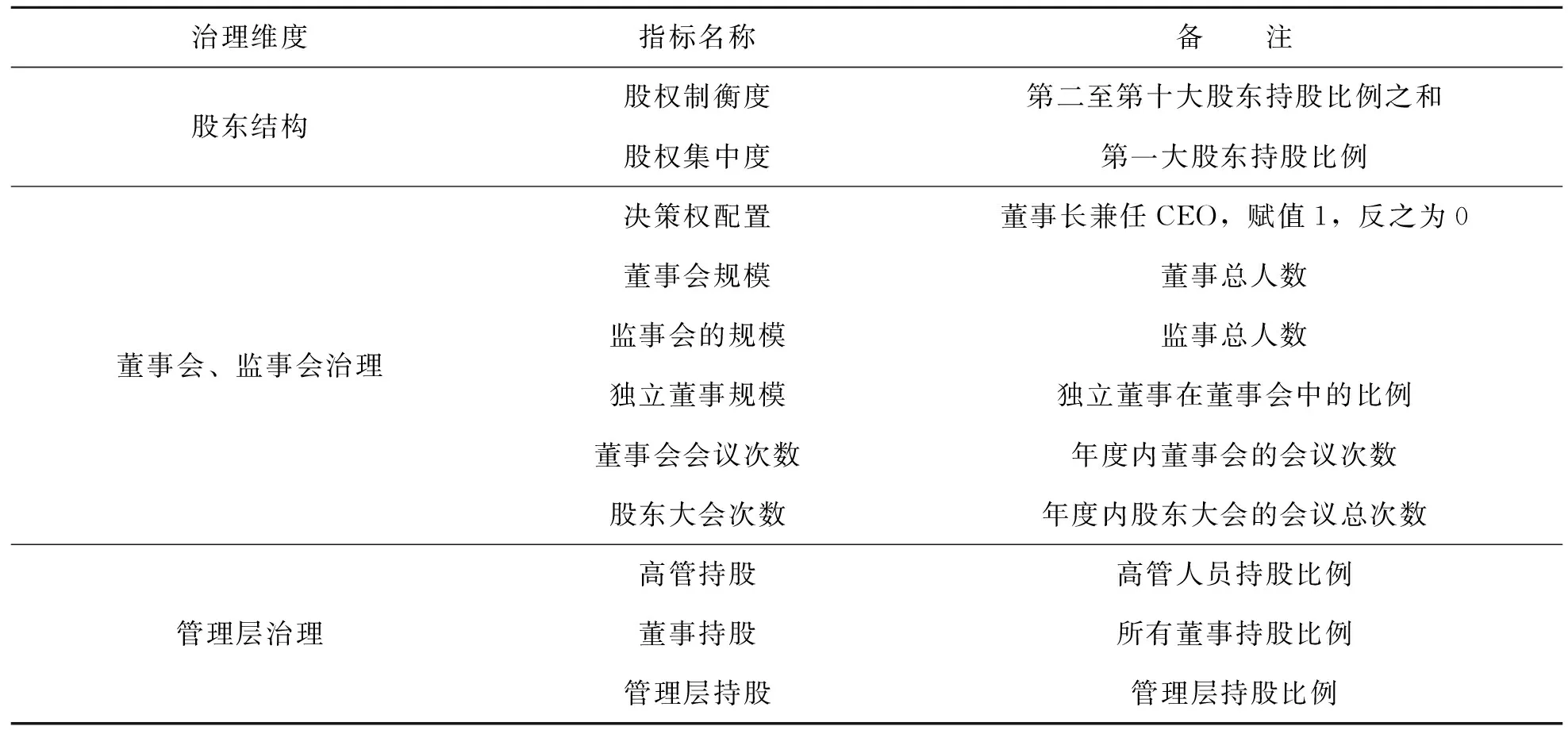

公司治理质量的测量是本文的关键之一,因公司治理是一项复杂的系统工程,不同侧面反映的公司治理质量存在差异,如果从单一侧面反映公司治理情况可能会存在片面性。本文借鉴谭利和杨苗(2013)做法[10],从股权结构,董事会、监事会治理及管理层治理的三大维度中选取关键指标,如表1所示。然后运用主成分分析方法将关键指标提取公因子,每一关键指标的方差贡献率作为权重,最后加权平均构建公司治理质量的综合分数,综合分数越高,公司治理质量越高。

表1 公司治理指标体系

2.2.2债务期限(用SD表示)

按照现行国际及我国会计理论的负债分类方法,偿还期在一年之内的负债为短期债务,本文借鉴Datta等(2005)的做法[19],采用短期债务与负债总额之比衡量债务期限,该比例越高,说明公司的债务期限越短。

2.2.3投资效率(用Inv表示)

鉴于国内外相关学者研究盈余质量、高管薪酬以及公司治理对公司投资决策效率的影响时普遍使用Richardson(2006)模型[20],因此本文通过模型衡量公司投资效率。该模型表达式如下:

(1)

其中下标t代表当年,t-1代表滞后一年,Inv代表固定资产、长期投资和无形资产的当年净增量合计/平均总资产;Grow代表公司主营业务收人增长率,Lev为公司资产负债率,Cash代表现金及现金等价物与平均总资产之比,Age代表公司上市年龄自然对数,Size代表平均总资产自然对数,Ret代表红利再投资的股票年度回报率。本文对模型(1)分年度、分行业进行回归运算,估计的特定公司残差即表示该公司投资效率,残差大于零,表示投资过度,反之表示投资不足,然后把残差的绝对值乘以-1的得出投资效率的评价指标值,指标值越大,说明公司投资效率(Inv)越高。

2.2.4控制变量

借鉴国内外的相关文献,本文在研究模型中增加了一些必要的控制变量,具体为公司规模(用Size表示,总资产的自然对数),经营周期(用Cyc表示,应收账款周转率与存货周转率之和的自然对数),实际控制人(用State表示,国有控制,取值为1,否则为0),行业(用Indus表示,本文共分为13个行业的哑变量)和年份(用year表示)。

2.2.5检验模型

为了避免检验模型存在内生性的问题,本文对解释变量采用滞后一期的数据。模型的具体表达如式(2)所示:

Invi,t=γ0+γ1Govi,t-1+γ2SDi,t-1+γ3SDi,t-1×DumGovi,t-1+γn∑Convarn,,i,t-1+εi,t-1

(2)

式(2)中,i代表特定公司;t代表当年年份;Gov代表公司治理质量;当i公司的Gov大于等于全样本Gov的中位数时,DumGov取值为1,反之为0,Convar代表第n个控制变量。

3实证结果

3.1描述性分析和相关分析

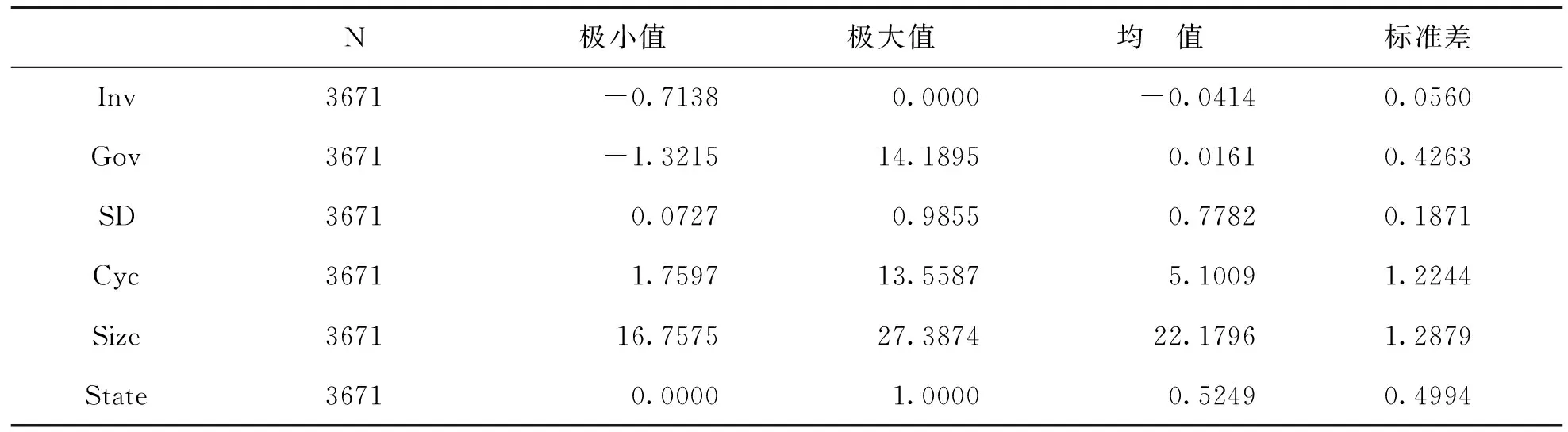

从表2的描述统计结果来看,Inv的均值为-0.0414,说明样本公司的非效率性投资规模为公司总资产的4.14%,Inv的最小值为0.0000,最大值为-0.7138,标准差为5.60%,说明投资效率在不同公司之间存在较大差异。公司治理质量均值为0.0161,标准差为0.4263,说明我国公司治理综合得分比较低,且存在比较大的差异;短期债务(SD)最大值为98.55%,最小值为7.27%,均值为77.82%,相对于肖作平和廖理(2008)的研究中我国上市公司2000~2004年的短期债务比例为87.37%[22],该项指标值有所下降,一定程度说明我国资本市场不断正向发展,外部治理环境不断得到改善。尽管如此,根据Datta等(2005)的研究,美国公司一年期短期债务占总负债的比例分别为21.46%[19],Eilnaz和Ehsan(2015)对包括美国在内的24个OECD国家的研究,短期债务均值为42.7%[23],这说明我国上市公司的债务期限相对比较长,我国上市公司债务期限具明显中国制度特征。

表2 描述性统计

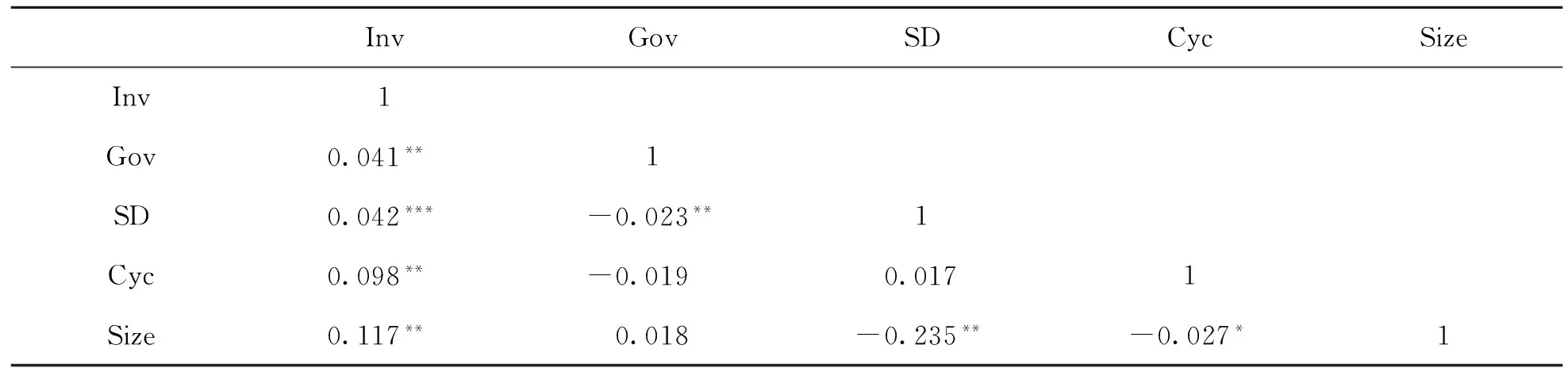

表3列示了公司治理质量、短期债务与投资效率两两之间的Pearson相关性分析结果,数据显示公司治理综合质量与投资效率在5%的显着性水平上呈正相关;短期债务与投资效率在1%的显着性水平上呈正相关;总之,相关性分析初步支持了本文研究假设H1和H2;同时,Gov与SD在5%的显着性水平呈负相关,初步说明公司治理与债务期限存在某种替换效应,该相关性与肖作平和廖理(2008)的研究结论吻合[22]。此外,表3列示的解释变量间的相关系数都较低,意味着本文的模型不存在较大的多重共线性。

表3 相关分析

注:***、**、*分别表示在0.01 、0.05、0.1水平(双侧)上显着相关。

3.2单因素分析验证

表4列示了在不同的公司治理特征和债务期限下,独立样本T检验投资效率是否存在显着差异。其中公司治理综合质量高的公司,其投资效率均值为-0.032,公司治理综合质量低的公司,其投资效率均值为-0.048,该差异在1%的水平上显着,说明不同公司治理质量的公司,投资效率存在显着差异;债务期限短的公司,其投资效率均值为-0.039,债务期限长的公司,其投资效率为-0.044,该差异在5%的水平上显着。总之,单因素分析结果初步证实公司治理质量,短期债务对投资效率具有正向影响。

表4 单因素分析

注:***、**、*分别表示在0.01 、0.05、0.1水平(双侧)上显着相关。

3.3回归分析

由于检验样本是非平衡面板数据,具有截面数据以及时间序列数据,本文采用Petersen(2009)方法[24],以公司和年度两维群来修正非平衡面板数据的序列和截面相关性和异方差性。检验模型的变量的VIF 值均小于5,显示变量之间不存在多重共线性问题。因此,本文的模型设计是合理的,然后本文采用控制年份和行业的混合最小二乘法(OLS)进行回归分析,表5列示了本文检验模型的回归分析结果。

表5列示了公司治理质量和短期债务分别与投资效率相关关系的检验结果。第(1)列列示短期债务对投资效率的影响,数据显示变量SD的系数在1%的显着性水平上为正,表明了短期债务与投资效率是高度显着的正向关系,债务期限有效缓解公司代理问题和信息不对称,提高公司投资效率;此外,从控制变量的系数可以了解到,Cyc、Size和State的系数在1%或5%的显着性水平上为正数,说明经营周期短的,资产规模大的及国有控制的企业,他们的投资效率均更高。实证结果支持了本文的研究假设H1。

表5第(2)列检验了公司治理质量综合指标对投资效率的影响,结果显示,其系数在5%的显着性水平上为正,说明提高公司治理综合质量,能对公司投资行为实施有效监控,有助于提高公司投资效率。综合表4的检验结果,公司治理质量和短期债务分别均能改善公司相关方契约、对公司投资行为实施有效监督,减少利益相关方的道德风险和逆向选择,提高投资效率,实证结果支持了本文的研究假设H2。

表5第(3)列列示SD系数在1%的显着性水平上为正数,Gov系数在5%的显着性水平为正数,而SD*DumGov系数在10%的显着性水平上为负,意味着在公司治理综合质量高的公司,短期债务对投资效率的作用显着减弱,总体上验证了公司治理质量与债务期限对公司投资行为的监督是一种替代机制,当公司治理质量低下时,债权人通过短期的债务契约,可以有效缓解公司非效率投资。本文研究假设H3得到验证。

注:***、**、*分别表示在0.01 、0.05、0.1水平(双侧)上显着相关。

4稳健性检验

为了确保本文研究结果的有效性,本文进行了如下的稳健性检验:

(1)因非效率性投资存在投资过度和投资不足两种现象,因此本文把上述样本分为投资过度子样本和投资不足子样本,其中投资过度子样本的样本数占全样本47.14%,均值为-0.0471,投资不足子样本占总样本为52.86%%,均值为-0.0363,说明我国上市公司中这两种投资非效率性现象并存,投资不足现象更为普遍,而投资过度现象的非效率性更为严重。然后分别以投资过度和投资不足作为被解释变量,按上述步骤进行实证分析。

(2)Chen等(2011)的研究模型发现公司当年的投资水平与主营业务收入增长率的正负存在密切关联[15],本文使用该模型重新测量样本公司的投资效率,该模型同样对样本进行分年度和分行业进行回归运算,估计的残差的绝对值乘以-1为投资效率,该模型的表达式为:

Invt=β0+β1SaleGrowi,t-1+β2NEGi,t-1+β3NEGi,t-1×SaleGrowi,t-1+ε

(3)

其中SaleGrowi,t-1为主营业务增长率,当主营业务增长率为正时NEG取值为1,否则为0。

(3)因单一行业的公司作为检验样本可以在一定程度上避免行业特征对投资效率测量的影响,因此,本文以制造业的公司为样本进行检验。

上述稳健性检验结果均与上述的实证结论一致,表明本文的结论具有较高信度和效度。

5结论与启示

本文通过对我国A股上市公司2012~2014年度财务数据的实证探讨了公司治理质量、债务期限与公司投资效率的关系,主要的结论有:新常态下的我国经济转型阶段,信息不对称和代理问题是公司非效率性投资行为的主要扭曲因素之一,公司治理质量、短期债务均能有效改善公司各利益相关方契约,降低道德风险和逆向选择,从而提高公司投资效率。另外,公司治理质量高的公司,短期债务对投资效率发挥的监督作用显着减弱,公司治理质量与债务期限对投资效率的影响存在替代效应。

股东、管理者和债权人三者之间的委托代理是现代公司的基本特征,如何解决三者之间的信息不对称和代理冲突将关系到我国企业资本配置效率。本文的结论对政府部门及企业具有重要的启示意义:(1)加快完善相关法律机制。基于投资者和债权人保护视角,国家部门及相关市场监督机构应当完善相关法律机制,加快建设多层次资本市场体系,大力发展和完善债券市场,提高法律的执行效率,加强对上市公司治理机制的监管力度,为公司提供一个良好的治理环境;(2)公司切实完善和落实公司治理机制,提高公司治理质量,以引导公司资本配置。①合理配置十大股东持股比例,防止控股股东从事私人利益;②引进并提高证券投资基金、保险投资、社保基金等投资关系的机构投资者的持股比例,发挥机构投资者的有效监督功能;③通过完善和落实董事会治理、独立董事以及决策权配置机制,提高董事会的独立性,以充分发挥董事会治理监督功能。(3)发挥债务治理监督功能。公司治理质量和债务期限对投资效率的影响是一种替换机制,公司适当提高短期债务比例,从而弥补自身公司治理机制对投资效率的监督不足。

参考文献

[1]Stein,J.Agency,Information and Corporate Investment[M].Handbook of the Economics of Finance.Elsevier,2003:111~165

[2]Biddle,G.,Hilary,G.,Verdi,R.S..How Does Financial Reporting Quality Relate to Investments Efficiency?[J].Journal of Accounting and Economics,2009,48:112~131

[3]John,K.,Litov,L.,Yeung,B.Corporate Governance and Risk-Taking[J].Journal of Finance,2008,63(4):123~140

[4]DMello,R.,Miranda,M.Long-term Debt and Overinvestment Agency Problem[J].Journal of Banking and Finance,2010,34:324~335

[5]Abel,A.Optimal Investment Under Uncertainty[J].American Economic Review,1983,73:228~233

[6]Gordon,M.J..The Neoclassical and a Post Keynesian Theory of Investment[J].Journal of Post Keynesian Economics,1992,14:425~443

[7]Myers,S.C.,Majluf,N.S..Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have[J].Journal of Financial Economics,1984,13:187~221

[8]Dittmar,A.Mahrt-smith,J.Corporate Governance and the Value of Cash holdings[J].Journal of Financial Economics,2007,83(3):599~634

[9]Billett,M.T.,Garfinkel,J.A.,Jiang,Y.The Influence of Governance on Investment:Evidence from a Hazard Model[J].Journal of Financial Economics,2011,102:643~670

[10]谭利,杨苗.不同制度环境下公司治理质量对投资效率的影响[J].证券市场导报,2013,(12):28~34

[11]李维安.中国投资者支付了公司治理溢价[J].南开管理评论,2006,(3):1

[12]Jensen,M.,Meckling,W.H..Theory of the Firm:Managerial Behaviour,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,(3):305~360

[13]Flannery,M.J..Asymmetric Information and Risky Debt Maturity Choice[J].The Journal of Finance,1986,41:19~37

[14]Diamond,D.W..Seniority and Maturity of Debt Contracts[J].Journal of Financial Economics,1993,33:341~368

[15]Chen,F.,Hope,O.,Li,Q.,Wang,X.Financial Reporting Quality and Investment Efficiency of Private Firms in Emerging Markets[J].The Accounting Review,2011,86:1255~1288

[16]Magri,S.Debt Maturity Choice of Nonpublic Italian Firms[J].Journal of Money,Credit and Banking,2010,42:443~463

[17]雷光勇,王文,金鑫.治理质量、投资者信心与股票收益[J].会计研究,2012,(2):79~86

[18]刘洪渭,荣蓬.公司治理对盈余质量的影响——来自中国上市公司的经验证据[J].山东大学学报(哲学社会科学报),2010,(1):1~11

[19]Datta,S.,Iskandar-Datta,M.,Raman,K.Managerial Stock Ownership and Maturity Structure of Corporate Debt[J].The Journal of Finance,2005,60:2333~2350

[20]Richardson,S.Over-investment of Free Cash Flow[J].Review of Accounting Studies,2006,(11):159~189

[21]王满四,任梦,邵国良.银行债权监督与公司内部治理——研究综述[J].工业技术经济,2014,(6):145~152

[22]肖作平,廖理.公司治理影响债务期限水平吗?——来自中国上市公司的经验证据[J].管理世界,2008,(11):143~157

[23]Eilnaz K.P.,Ehsan K.Does Debt Capacity Matter in the Choice of Debt in Reducing the Underinvestment Problem?[J].Research in International Business and Finance,2015,34:251~264

[24]Petersen,M.Estimating Standard Errors in Finance Panel Data Sets:Comparing Approaches[J].Review of Financial Studies,2009,22(1):435~480

(责任编辑:王平)

收稿日期:2016—02—23

基金项目:澳门科技发展基金“分形维数与形式级数域上的丢番图逼近”(项目编号:0692011A);广东省第七批高等学校“千百十”人才培养工程(粤教师函[2014]119号)。

作者简介:谢伟峰,广州康大职业技术学院会计系讲师,硕士,中山大学访问学者。研究方向:公司财务。陈省宏,澳门科技大学商学院教授,管理学博士,博士生导师。研究方向:公司财务。

DOI:10.3969/j.issn.1004-910X.2016.07.013

〔中图分类号〕F224;F832.5

〔文献标识码〕A

Corporate Governance Quality,Debt Maturity and Corporate Investment Efficiency——Evidence from Chinese Listed Companies

Xie Weifeng1Chen Hsinghung2

(1.Guangzhou Kangda Vocational and Technical College,Guangzhou 511363,China;2.Macau University of Science and Technology,Macau SAR 999078,China)

〔Abstract〕Information asymmetry and agency problem are main distortion factors,which cause investment inefficiency of the company.Based on Chinas governance environment of the economic transformation,this study uses Chinas A-share listed companies during the period 2012 to 2014 as sample to discusses the role of corporate governance quality and debt maturity in investment efficiency.The results show that corporate governance quality,likewise,lower debt maturity can improve investment efficiency,and this study further finds that corporate governance quality and debt maturity are mechanisms with some degree of substitution in enhancing investment efficiency.Firms with lower(higher)corporate governance quality,exhibit higher(lower)short-term debt effect on investment efficiency.

〔Key words〕corporate governance quality;debt maturity;investment efficiency;agency theory