胡振华胡姗姗(中南大学,长沙 410083)

债务结构、创新投资与中小企业成长性研究——基于交互效应模型

胡振华胡姗姗(中南大学,长沙410083)

〔摘要〕本文以2010~2014年的中小板上市公司数据作为研究对象,采用层次回归方法检验假设。研究结果表明:企业的债务结构与成长性有负相关关系,创新投资与中小企业的成长性有正相关关系,并且随着中小企业的创新投资的增加,债务结构对中小企业的成长性的负向影响作用进一步加大。

〔关键词〕债务结构创新投资成长性中小企业交互效应模型

引言中小企业是我国经济社会发展的重要部分,也是中国经济崛起的一支重要力量。目前,我国中小企业在企业总数的占比已经超过了99%,每年为国家创造的税收超过了50%,GDP的贡献率占比超过了60%,进出口贸易额占比接近70%,所提供的城镇就业岗位高达80%[1]。虽然,现阶段我国中小企业的发展速度十分迅速,但是在技术、资金和信息获取等方面仍然存在着较多的障碍[2]。由于中小企业的就业人员素质较低,资金规模较小,研发水平较弱等一系列问题,导致中小企业在市场竞争中一直处于不利的地位,缺乏后续发展的持续性[3]。一般高成长性的中小上市企业都具有非常优秀的产品,销量和规模不断地增加,并且由于其市值较小、机制灵活等方面的优势,不断地培育出大型优质企业[4]。因此中小企业未来的发展方向就是要保持较高的成长性,具有较高成长性的中小企业也会因此得到更多投资者的青睐,投资者带来的资金将会进一步带动企业的发展,形成一个良性循环。因此,目前中小企业的成长问题已经成为政府、企业界以及学术界关注的焦点。

债务结构和创新投资是决定中小企业成长性的两个非常重要的因素,但是目前国内外的研究都是分别从这两个角度去探讨它们对中小企业成长性的影响。例如,Margaritis和Psilaki[5]的研究主要是分析企业的债务结构与成长性之间的关系;陈晓红[6]和翟华云[7]的研究认为,创新投资是影响企业成长性的重要原因;陈前前[8]的研究分析虽然也涉及到债务结构对成长性的影响,但是分析的重点还是创新投资对企业成长性的影响。可见,现阶段,大部分的研究仅仅只考虑了债务结构和创新投资对中小企业的单独影响作用,很少研究债务结构和创新投资的交互作用对企业成长性的影响。本研究认为,企业的创新投资除了对成长性产生直接影响外,还起到调节债务结构与企业成长性关系的作用,对债务结构和创新投资的交互效应进行分析,有利于进一步深化我们对中小企业成长性的理解,也对我国中小企业的发展有重要的指导意义。

1 理论分析与研究假设1. 1债务结构与成长性

许多学者都认为债务结构是影响企业成长性的一个非常重要的因素。关于企业的债务结构对成长性的影响的研究,最早是来源于Miller和Modigliani[9]在1958年所提出的“MM理论”。随后大量学者对这方面进行了研究。Gaver[10]的研究结果显示,高成长性的企业的债务水平明显比低成长性的企业的债务水平低。学者Gul[11]和Greiner[12]通过实证分析,发现企业的债务结构与成长性之间存在着显着地负相关性。沈根祥[13]以净利润增长率、销售额年增长率作为衡量成长性的指标,肖作平[14]以资产增长率作为衡量成长性的指标,潘立生[15]以投资机会集作为企业成长性替代变量,均得到企业的债务结构与成长性显着负相关的结论。因此,中小企业具有较高的债务水平会降低企业的成长能力,保持较低的债务水平会提高企业的成长性。综上所述提出假设1:

H1:中小企业的债务融资比例与成长性呈负相关关系。

1. 2创新投资与成长性

学者们也强调了创新投资对企业成长性的影响作用。纵观国内外成功企业的发展道路,可以发现,企业的成功之路就是技术创新发展之路,只有持续不断的技术创新,才能使企业保持较高的竞争力,于市场竞争中立于不败之地[16]。学者Baptista[17]认为企业的研发支出有利于企业开展多元化的经营活动,从而使企业具有更强的市场竞争力,加强企业的自身成长性。除此之外,学者杜勇[18]认为企业创新投资的增加,还有利于内部员工参与创新学习和提高员工工作积极性,进一步促进企业的业绩进一步提高,加强自身的成长性。当企业不断增加研发费用,加大创新投资时,将会改善企业的创新环境、增加专利技术、提供给员工更多创新学习的机会,进而增强企业的技术创新能力,增强竞争力,提升企业业绩,提高企业的成长能力。因此,企业的创新投资越多,越能激发企业的技术创新和提高企业竞争力,从而带动企业的成长性。综上所述提出假设2:

H2:中小企业的创新投资与成长性呈正相关关系。

1. 3创新投资的调节作用

本文认为中小企业创新投资的增加会增强债务结构对成长性变化的负向影响作用。虽然目前大部分研究结果都强调债务结构对成长性的影响,但是企业在不同的创新投资下,债务结构对企业成长能力是不一样的,所以,我们更应该注意何种情况下更能提高中小企业的成长能力。在我国,一般研发费用较高的企业大部分是拥有较高技术含量的高科技类型企业,此类型的企业需要较多的创新投资,面临较高的财务风险,其债权人一般会索要较高的利息费用作为高风险补偿,企业为了避免产生较高的融资费用一般会倾向于较低的负债比率[20]。此外,创新投资较高的企业一般来说其成长性也较好,具有较好的发展前景,较容易获得投资资金,为了降低融资成本,企业一般会主动减少债务融资。综上所述提出假设3:

H3:创新投资负向调节债务水平对成长性的影响,即高创新投资下,债务水平对中小企业成长性的负向影响更大。

2 实证研究2. 1样本数据

本文所使用的企业数据来源于wind数据库和国泰君安数据库,部分数据通过上市公司年报手动整理,包含了2010~2014年5年的中小板块上市企业数据,为了保证数据的完整及可得性,设置了如下的筛选标准: (1)剔除时间内被ST和*ST、PT的公司; (2)剔除金融类的公司; (3)剔除时间区间内财务信息披露不足或者是财务数据存在异常的公司; (4)剔除时间区间内任意一年的财务报表中审计意见是非“无保留意见”的上市公司,进而保障了数据的可靠性。经过上述筛选,一共选取了648家中小板块上市公司,共计2728个研究样本。

2. 2变量设计

2. 2. 1被解释变量

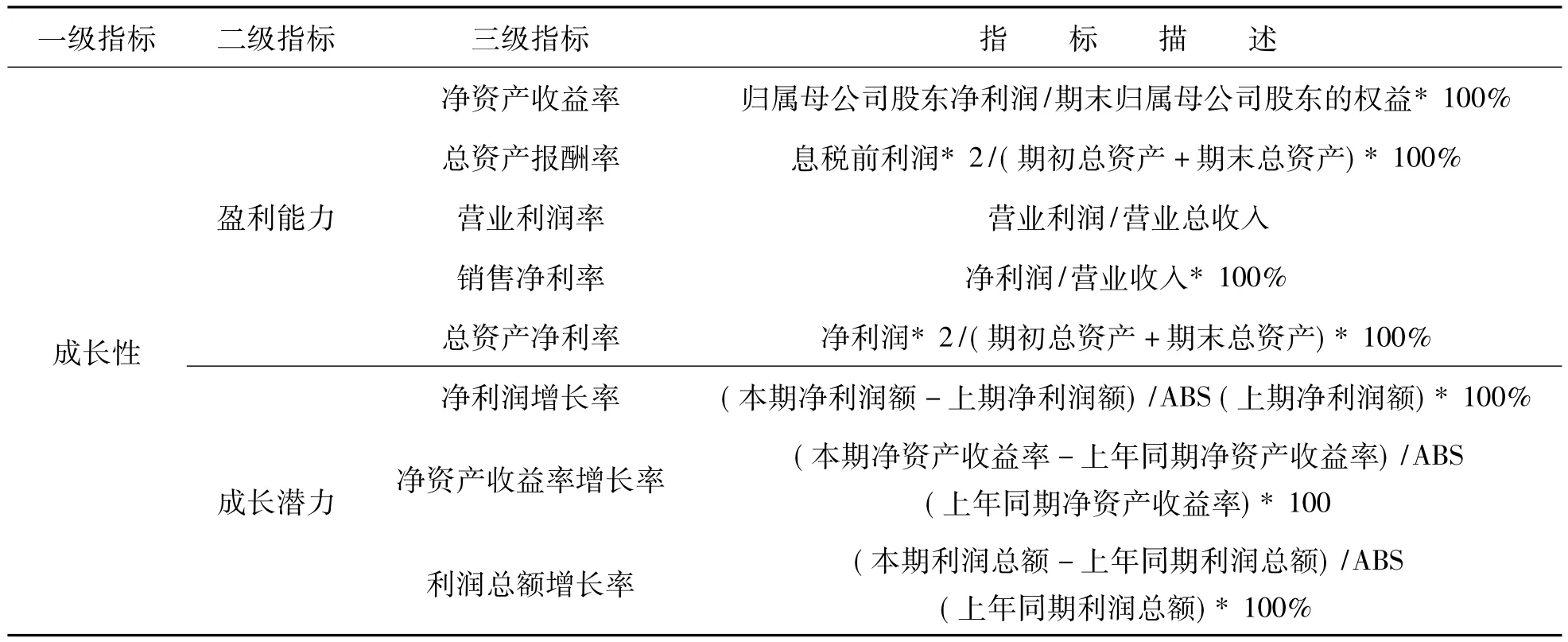

现阶段的研究对成长性的测量主要采用两种方法:综合指标法和单一指标法。其中,单一指标法由于考察的因素较单一,没有将其他因素考虑进去,不能合理全面的衡量企业的成长性。因此本文采用综合指标法中的主成分分析法构建代表中小企业成长能力的指标体系。在前人研究的成果上进行筛选,从两个维度筛选出8个能代表中小企业成长性的特征指标,进一步构建成长性财务指标体系。如表1所示。

表1 成长性财务指标体系

本文通过采用主成分分析法来构造企业的成长性变量,并因此计算出成长性的综合得分,作为被解释变量引入回归模型中进行分析。

2. 2. 2解释变量

(1)债务结构。目前,学者们所采用衡量债务结构的方法有以下3种:第一种方法是Fisher、Hankel等学者采用的资产总额/负债总额的衡量方法;第二种就是Fleming、Cairncross等所采用的负债/股东权益;第三种方法就是长期负债/总资产。本文主要是采用国际上通用的方法,也是第一种衡量方法。债务结构=总资产/总负债。

(2)创新投资。目前,国内外学者们对创新投资指标的衡量主要是采用相对指标法。相对指标法是指采用研发费用的金额来反映企业的创新投资,由于绝对指标并不能反映创新投资相对于公司业绩发展的变化,因此本文采用学者Sougiannis[21]、Deng[22]以及程宏伟[23]等研究的方法,使用相对指标研发密度Rd来衡量中小企业的创新投资。Rd =研发费用/主营业务收入。

2. 2. 3控制变量

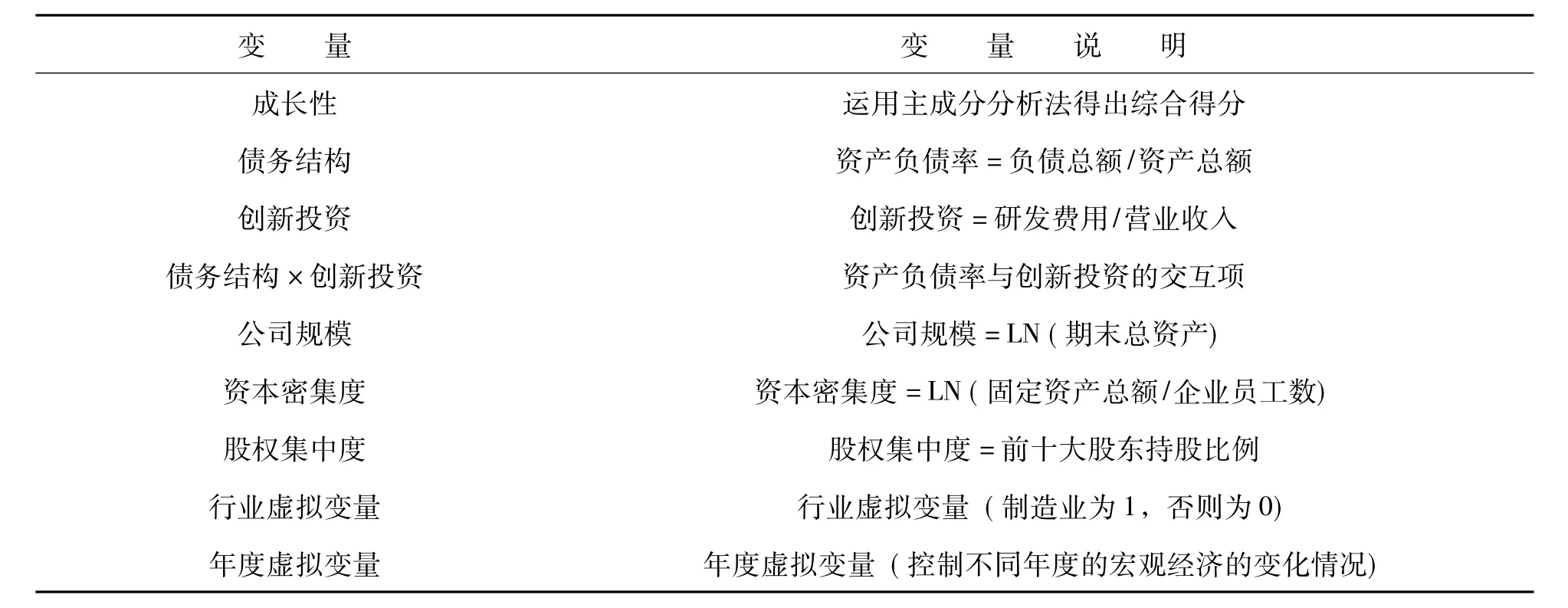

本文研究主要是探讨债务结构、创新投资以及它们之间的交互效应对成长性的影响,但是,前人的研究结果表明,还有一些其他的因素影响中小企业的成长性变化,因此,在进行实证分析时还需要设置相关控制的变量。主要包括:

(1)公司规模。熊彼特假说提出,企业的规模与其创新能力之间存在正相关性,企业的规模越大,所拥有的资源更多,那么其更具有市场竞争力,成长性也会更好。因此,在交互模型中加入公司规模来进行分析。

(2)资本密集度。对于企业来说,资本密集度越高说明该企业所拥有资本也越多,所拥有的技术水平也越高。因此资本密集度更有利于促进企业的成长[24]。

(3)股权集中度。企业的股权集中度越高,那么大股东的利益与公司的经营情况越密切相关,可有效地解决委托代理问题,更有利于企业的成长。

(4)行业虚拟变量。因为不同行业之间的企业成长性也具有较大的区别,本文将制造业作为研究参照,制造业行业的企业为1,否则为0。

(5)年度虚拟变量。不同年度之间的宏观经济会存在较大的差异,本文以2010年作为研究参照,设置虚拟变量来控制不同年度之间宏观经济的变化。

综上所述,公司规模、资本密集度和股权集中度都是能够影响中小企业成长性的相关变量,但是这些变量并不是本文所研究的重点,因此,将这些变量作为控制变量处理。

表2 模型变量定义

3 研究结果3. 1因子分析结果

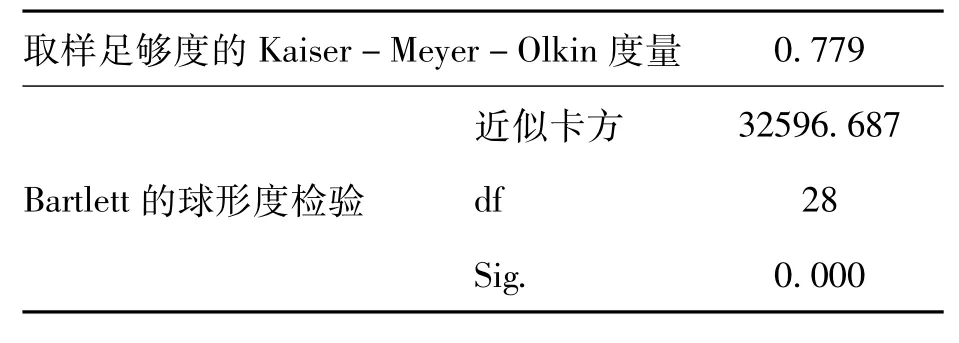

首先用SPSS 19. 0对这8个指标进行KMO和Bartlett检验。如表3所示,KMO = 0. 779>0. 5,数据适合因子分析。Bartlett球形检验统计量卡方=32596. 687,对应的显着性水平Sig = 0. 000<0. 05,具备很强的显着性,因此对数据进行因子分析有效。

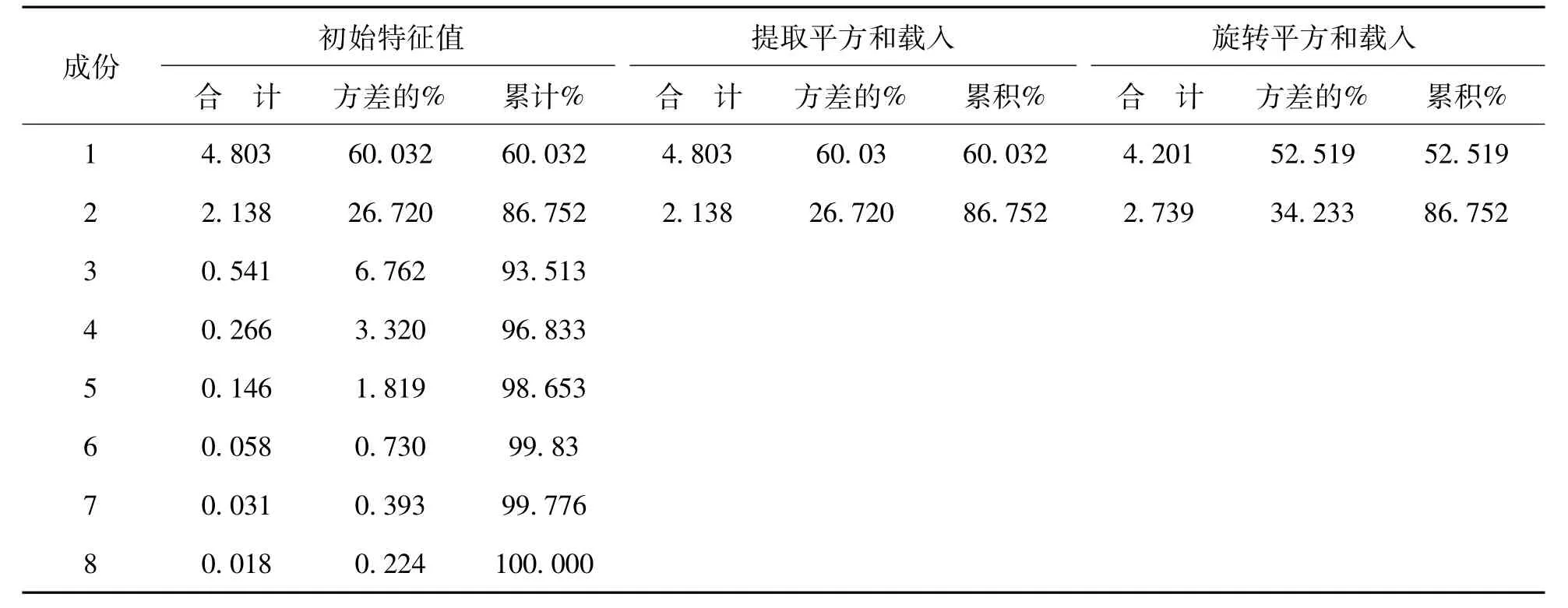

使用SPSS 19. 0对8个指标做因子分析之后,总方差的解释如表4所示。由总方差的解释情况来看,前两个因子的特征值大于1,它们能够解释总体方差86. 752%的变动,按照特征值大于1的原则,应选择前两个因子,累计解释贡献度达到了86. 752%,解释度非常好。

表3 KMO和Bartlett的检验

表4 解释的总方差

通过因子得分矩阵,可以构造出各个因子的得分函数。

F1=-0. 041X1-0. 065X2+ 0. 221X3+ 0. 195X4+ 0. 239X5+ 0. 229X6+ 0. 243X7-0. 074X8

F2=0. 3370X1+0. 376X2-0. 033X3+0. 023X4-0. 059X5-0. 051X6-0. 055X7+0. 378X8

我们将成长性的综合得分命名为Growth,通过计算得到Growth的表达式:

Growth =0. 60032F1+0. 2672F2

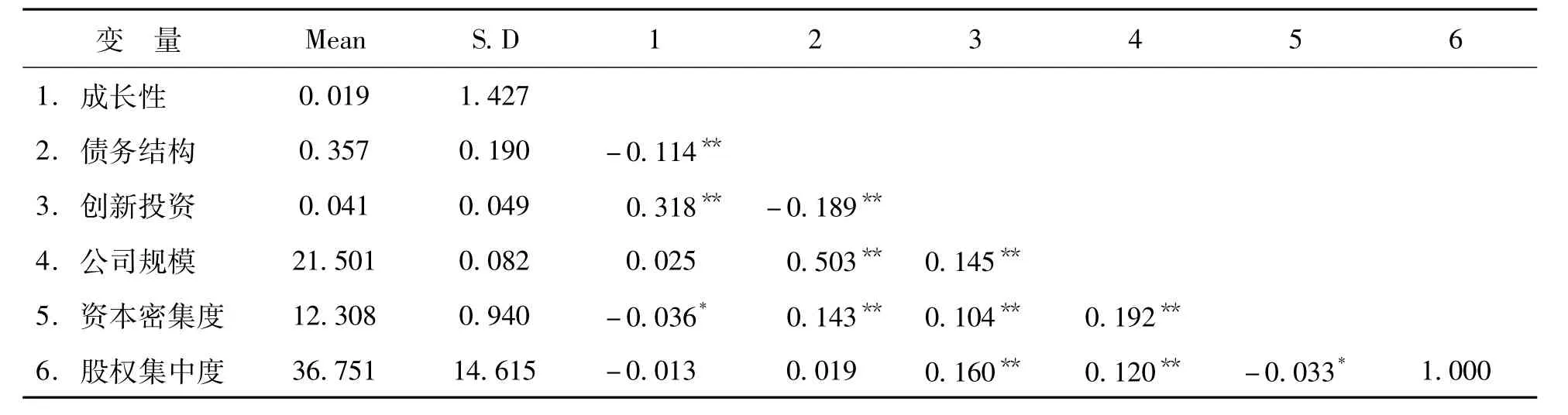

3. 2描述性统计和相关分析

表5列出了本文研究的6个变量的平均值、标准差以及其相关系数。相关性分析结果表明,中小企业的成长性与债务结构(r =-0. 114,P<0. 01)和创新投资(r = 0. 318,P<0. 01)显着负相关。

表5 变量的均值、标准差和相关系数

3. 3数据处理

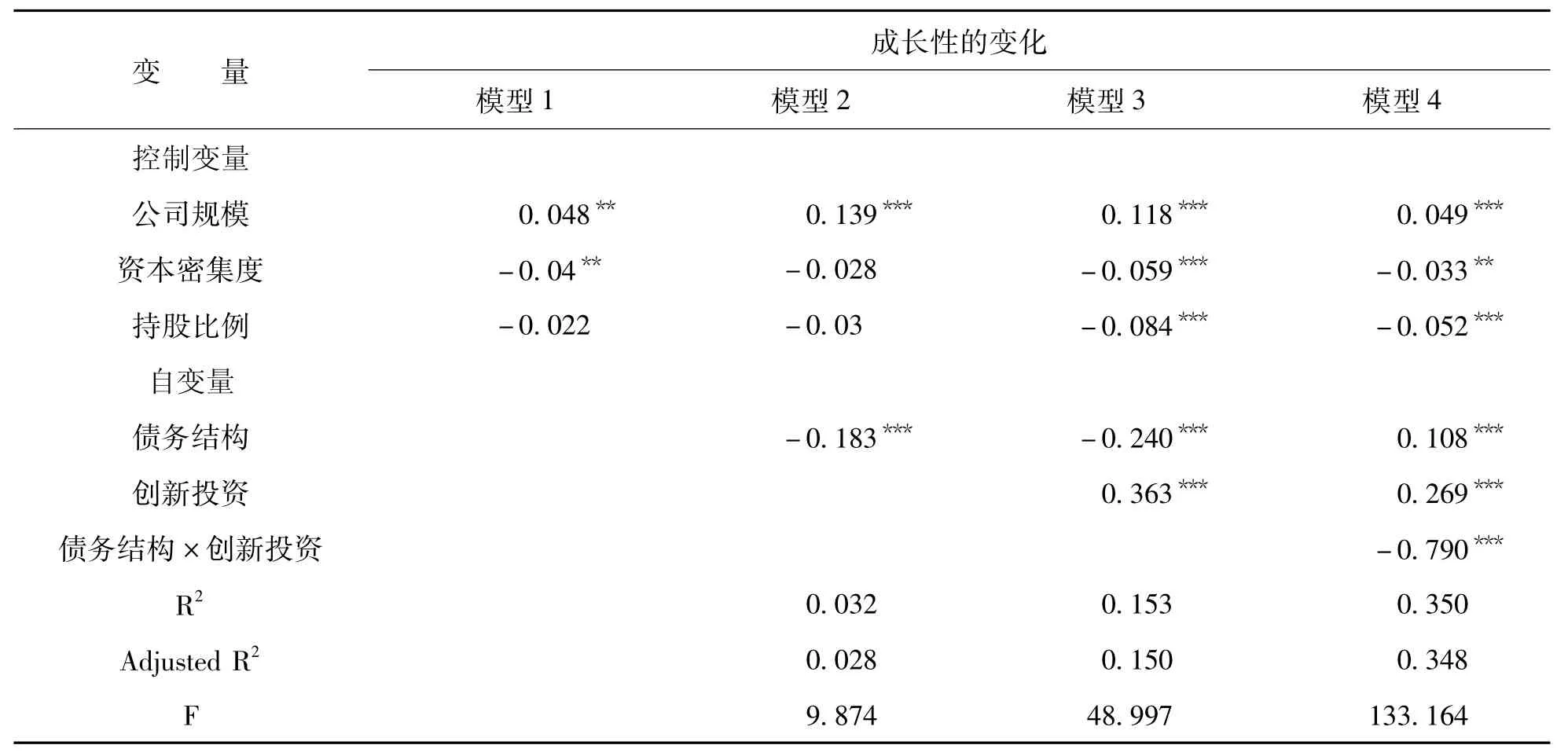

本文主用OLS进行回归分析检验假设。模型1主要分析了控制变量(公司规模、资本密集度和持股比例)对成长性变化的影响;模型2在模型1控制变量的基础上增加了债务结构这个自变量对成长性的影响;模型3在模型2变量的基础上增加了自变量创新投资对成长性的影响;模型4为包含自变量、控制变量和交互项的交互效应模型。相关的回归分析结果如表6所示。

表6 成长性的回归结果分析

3. 4实证结果与讨论

从表6的分析结果,我们可以看出中小企业的公司规模与企业成长性变化之间存在显着的正相关(r = 0. 048,P<0. 01),表明中小企业的公司规模越大,企业的成长性越好;企业的资本密集度与成长性之间存在显着的负相关(r = -0. 04,P<0. 01),表明中小企业的资本密集度越大,企业的成长性越差。

根据模型2的分析结果,我们可以看出企业的资产负债率越高,其成长性越差,支持假设H1;模型3的分析结果表明:企业的创新投资与成长性之间存在显着的正相关(r = 0. 363,P<0. 01),企业投入越多的研发费用,其成长性越高,支持假设H2;模型4的分析结果表明:随着企业创新投资的增加,资产负债率对企业成长性变化的负向影响作用更大。

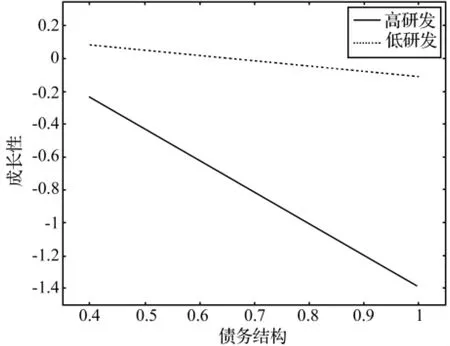

为了更加直观的展示创新投资对企业债务结构和成长性之间的调节作用,我们利用调节作用图来进行分析,如图1所示。

图1 创新投资对债务结构与成长性的调节作用

图1揭示了创新投资在中小企业债务结构与成长性之间的调节作用,如图1所示,创新投资对债务结构与成长性有反向调节作用。具体而言,创新投资较低的中小企业,债务结构对成长性有反向影响作用,但是影响作用相对较弱,也就是说对于创新投资较低的企业来说,不容易受到债务结构的影响改变企业的成长性;而对于创新投资较多的企业来说,债务结构对成长性的负向作用就变得十分强烈了。这说明,中小企业的债务结构对成长性的影响还取决于创新投资的高低,高创新投资的企业的成长性受到债务结构的影响更大,即高的创新投资放大了债务结构对成长性的反向作用,从而表现出创新投资反向调节了债务结构与成长性之间的关系。

4 研究结论本文以中小板上市公司为主要研究对象,实证检验了中小企业债务结构和创新投资对成长性的影响作用。研究结果表明:中小企业的债务结构越高,其成长性越差;创新投资越多,其成长性越好;随着中小企业创新投资的增加,债务结构对成长性的影响作用不断的增加。本文实证结果反映出要提高中小企业的成长性,在改善债务结构同时还需进一步优化创新投资,这样才能保证中小企业快速发展。本文的研究结果有利于更深入的了解中小企业的成长原理,为中国大力发展中小企业,推进中小企业规模化、经济化提供了一定的理论依据。

同时,根据本文的研究结果,我们可以得到如下的启示: (1)中小企业创新投资的增加将会提高中小企业的成长性; (2)企业资产负债率越高,成长性越差,不利于中小企业的发展; (3)中小企业应该意识到中小企业的成长性在不同的创新投资的情况下会发生不同的变化,所以企业应该及时调整经营模式来应对企业不同阶段的发展需求。

本文还存在以下两个方面的局限性: (1)本文的研究样本来自中小板企业,因此,若将本文研究结论推广到沪深所有上市公司时需持谨慎态度; (2)本文研究的重点是债务结构、创新投资以及它们之间的交互效应对成长性的影响,并没有考虑融资约束等其他因素对成长性的影响,未来可从企业财务状况、融资约束等角度进一步研究企业成长性的变化。

参考文献

[1]李子彬,陈乃醒,傅贤治.中国中小企业发展报告[M].北京:中国经济出版社,2007

[2]杨蕙馨,王嵩.技术创新能力对中小企业成长性的影响研究——以中小板制造业上市公司为例[J].东岳论丛,2013,(2) : 19

[3]Nunes P M,Serrasqueiro Z,Leitło J.Is There a Linear Relationship Between R&D Intensity and Growth Empirical Evidence of Non-high-tech vs.High-tech SMEs[J].Research Policy,2012,41 (1) : 36~53

[4]崔学刚,杨艳艳.我国中小企业融资需求与资本结构选择研究——基于中小上市公司的实证检验[J].北京工商大学学报(社会科学版),2008,23 (6) : 58~66

[5]Margaritis D,Psillaki M.Capital Structure,Equity Ownership and Firm Performance[J].Journal of Banking&Finance,2010,34 (3) : 621~632

[6]陈晓红,马鸿烈.中小企业技术创新对成长性影响——科技型企业不同于非科技型企业?[J].科学学研究,2012,30 (11) : 1749~1760

[7]翟华云,方芳.区域科技金融发展,R&D投入与企业成长性研究——基于战略性新兴产业上市公司的经验证据[J].科技进步与对策,2014,31 (5) : 34~38

[8]陈前前,张玉明.融资约束,研发投入与中小上市公司成长性——基于PVAR模型的经验证据[J].东北大学学报(社会科学版),2015,17 (4) : 362~368

[9]Modigliani F,Miller M H.The Cost of Capital,Corporation Finance and the Theory of Investment[J].The American Economic Review,1958: 261~297

[10]Gaver J J,Gaver K M.Additional Evidence on the Association Between the Investment Opportunity Set and Corporate Financing,Dividend,and Compensation Policies[J].Journal of Accounting and Economics,1993,16 (1) : 125~160

[11]Gul F A.Growth Opportunities,Capital Structure and Dividend Policies in Japan[J].Journal of Corporate Finance,1999,5 (2) : 141~168

[12]Greiner L E.Evolution and Revolution as Organizations Grow [J].Harvard Business Review,1972,7/8 (51) : 37~46

[13]沈根祥,朱平芳.上市公司资本结构决定因素实证分析[J].数量经济技术经济研究,1999,16 (5) : 54~57

[14]肖作平,吴世农.我国上市公司资本结构影响因素实证研究[J].证券市场导报,2002,8 (7) : 38~44

[15]潘立生,朱杰.上市公司成长性与资本结构关系的实证研究[J].当代经济,2009,(11) : 125~127

[16]Stam E,Wennberg K.The Roles of R&D in New Firm Growth [J].Small Business Economics,2009,33 (1) : 77~89

[17].Baptista R,Karaøz M.Turbulence in Growing and Declining Industries[J].Small Business Economics,2011,36 (3) : 249~270

[18]杜勇,鄢波,陈建英.研发投入对高新技术企业经营绩效的影响研究[J].科技进步与对策,2014,31 (2) : 87~92

[19]王英,鲍新中.企业成长性与利益相关者满足关系的实证研究[J].工业技术经济,2013,(12) : 11~18

[20]陈紫晴,杨柳勇.融资结构,R&D投入与中小企业成长性[J].财经问题研究,2015,(9) : 44~51

[21]Sougiannis T.The Accounting Based Valuation of Corporate R&D[J].Accounting Review,1994: 44~68

[22]Deng Z,Lev B,Narin F.Science and Technology as Predictors of Stock Performance[J].Financial Analysts Journal,1999,55 (3) : 20~32

[23]程宏伟,张永海,常勇.公司R&D投入与业绩相关性的实证研究[J].科学管理研究,2006,(3) : 110~113

[24]曹献飞.融资约束与企业研发投资——基于企业层面数据的实证研究[J].软科学,2014,28 (12) : 73~78

(责任编辑:王平)

Debt Financing Structure,R&D Investment and the Growth of SMEs——Based on the Interactive Effect Model

Hu Zhenhua Hu Shanshan(Central South University,Changsha 410083,China)

〔Abstract〕Based on the SMEs data from 2010 to 2014,this paper used hierarchical regression to test hypotheses.The empirical result shows that the debt financing structure has an inhabited effect on the companys growth,and R&D investment has significant positive correlation to the growth of SMEs; with the increase of R&D investment,the effect of the debt financing structure on the SMEs growth will increase.

〔Key words〕debt financing structure; R&D investment; growth; small and medium enterprises; interactive effect model

作者简介:胡振华,中南大学商学院教授,博士生导师。研究方向:金融计量、货币政策。胡姗姗,中南大学商学院硕士研究生。研究方向:金融计量。

基金项目:国家自然科学基金项目(项目编号: 71072079)。

收稿日期:2015—12—11

〔中图分类号〕F276. 3

〔文献标识码〕A

DOI:10.3969/j.issn.1004-910X.2016.04.007