周杰琦韩 颖(广东财经大学,广州 5030) (东北大学,沈阳 0004)

国际油价冲击与中国的经济增长——基于非对称关系视角的分析

周杰琦1韩颖21(广东财经大学,广州510320)2(东北大学,沈阳110004)

〔摘要〕本文基于季度数据,引入非对称协整模型,考察国际油价与中国经济增长的动态关系,并鉴于油价波动对不发达经济体可能的冲击,还测度了油价的不确定性并探析其对经济增长的影响,结果表明: (1)从短期来看,国际油价变化是国内经济增长的单向Granger原因,“中国因素”对全球油价变化的影响尚不明显; (2)从长期来看,国际油价和经济增长具有非对称协整关系,油价上涨对经济的影响明显大于油价下跌所产生的效应; (3)国际石油市场存在正反馈交易行为,导致油价波动在油价上涨时表现更加明显。油价不确定性在短期内对经济增长存在负面影响,长期中则不会显着影响经济增长。以上结果意味着必须高度重视石油安全问题,加强油价波动预警与风险管理系统。

〔关键词〕国际油价经济增长非对称协整油价不确定

改革开放以来,中国经济高速发展,石油需求量也快速增长,国内石油生产与消费缺口逐年增大,继1993年变为石油净进口国后,中国在2003年成为仅次于美国的全球石油消费大国。随着工业化与城市化的推进,中国石油进口依赖度日益升高,据国际能源署统计,截至2014年底,中国石油进口依赖度达59. 6%。石油作为一种重要的稀缺自然资源,价格波动具有和一般商品不同的特征,1970年至今爆发的历次石油危机使各国经济遭受了油价高涨带来的巨大冲击。对严重依赖石油进口的中国而言,国际油价变动牵动经济领域的方方面面,自2010年以来,国内经济呈现下滑趋势,2011~2014年GDP增速分别为9. 3%、7. 8%、7. 7%、7. 4%,国际油价冲击对经济可持续增长的作用更是成为各界关注的焦点。

理论上,油价波动通过供给冲击、需求冲击、资源重新配置效应、货币政策等诸多渠道对经济增长存在一定的影响,但国际油价冲击能否明显影响中国经济增长仍是一个需探索的实证问题。那么,国际油价变动对国内经济增长究竟会产生怎样的影响?中国经济增长是否已成为国际油价上涨的一个关键驱动因素?这些问题学界尚未得出一致的结论。此外,伴随中国经济转轨和经济结构非稳定性的调整,许多宏观变量呈渐进式变化特征,在统计上表现为变量间存在非线性、非对称关系[1],若不考虑这种非线性、非对称性效应,将可能降低回归结果的准确性,甚至导致较大的偏误,因此引入非线性调节机制是考察中国现实经济问题的实际需要。本文在参考国内外最新成果基础上,利用非对称协整模型,探析油价与经济增长的非对称长期均衡关系,此外,鉴于油价不确定对不发达经济体可能带来的冲击[2],本文还测度了油价不确定并分析其对经济增长的影响①,为重新审视国际油价与国内宏观经济的关联性,合理制定石油发展战略,促进经济可持续发展,提供有价值的参考。

1 文献综述自20世纪石油危机爆发后,油价波动对宏观经济的冲击引起了学界的高度关注,相关理论与实证文献已比较丰富。

在理论分析层面,Bruno等(1979)[3]较早探究了石油价格对宏观经济的影响,他们对油价上涨对总供给与总需求的影响进行比较静态分析,并考察了货币政策在其中发挥的作用。根据Kilian等(2008)[4]对文献的总结,油价上升主要通过以下机制影响经济增长: (1)总供给冲击。油价上升使得以石油为基础原料投入的企业的总成本上涨,导致企业预期利润与投资的下降,进而引起总供给水平的下降[5]。此外,油价波动一方面会减少与石油相关的商品的销售量,同时,油价变化引致的需求转移会引起劳动、资本等要素跨部门的配置,若这种生产要素的结构转移要付出高昂代价,则会引起潜在增长率的大幅下降[6]。(2)总需求冲击。油价上升直接导致石油消费支出增加,降低人们实际收入,从而减少或延迟人们购买耗能型耐用品。另外,油价上涨会造成物价水平的整体上涨,导致实际工资减少,诱发物价和工资螺旋上升机制,央行为控制通胀会实施紧缩的货币政策,进而不利于经济增长。

早期的实证文献聚焦于油价变化对发达国家的影响,Hamilton (1983)[7]首先证实了国际油价变化对美国经济的冲击,他发现1949~1972年间油价和经济增长具有相关性,油价高涨是战后美国两次经济衰退的重要因素。随后,大量研究基于不同方法,探究了油价波动对GDP、就业、通膨率等变量的影响,高油价冲击对经济存在负面影响的结论得到了诸多实证的支持。然而,20世纪80年代以来,油价和经济增长的联动关系趋于弱化,引发了人们对两者关系的质疑[8]。此外,也有学者从油价变动影响货币政策的角度出发,认为油价对经济增长的影响是间接的,例如,Bernanke (1997)[8]发现,在油价上升对经济增长的总效应中,有大部分比例可以通过内生的货币政策来解释。

鉴于1986年国际油价的明显下降并未引起工业国家经济增长,而70年代的油价高涨却使得其经济遭受重创,油价冲击对经济的非线性影响引起了学者的关注。Loungani (1986)[9]较早提出油价冲击和宏观经济之间存在非线性关系,其指出生产要素跨部门的重新配置会面临巨大的调整成本,导致油价上涨与下降对总产出存在非对称的影响。Balke等(1999)[10]对许多国家的经验研究也发现了类似规律。Rahman等(2010)[11]采用非线性VAR模型,发现货币政策不但加强了油价的产出效应,还强化了油价冲击对产出的非对称效应。

国际油价对中国宏观经济是否存在影响,国内外学者也进行了一定探索,但由于理论基础、视角、样本及模型的差异,结论不尽相同。Fan (2007)[12]借助CGE模型模拟了国际油价上涨对中国主要宏观经济变量的效应,发现油价变化对国内生产总值、投资、消费、贸易等变量均具有消极作用。Rong (2008)[13]基于多元向量自回归模型考察了中国股市和国际油价变化的关联,发现国际油价冲击对股票指数并没有显着影响,但对石油公司及制造业的股票指数存在明显影响。林伯强(2009)[14]采用投入产出模型,发现能源价格上涨对一般价格水平的影响较小,能源价格管制对抑制能源价格向一般价格水平的传导起到一定作用。段继红(2010)[15]运用结构VAR模型检验了非线性的国际油价冲击的经济效应,结果表明国际油价上涨对国内产出具有逆向且持续的影响。Zheng等(2013)[16]认为国际油价冲击对CPI和PPI均具有明显的影响,且这种效应呈现出非对称性。

在油价与宏观经济长期关系的分析方面,魏巍贤等(2007)[17]认为国际油价波动对国内油价发挥了导向作用,国内外市场油价具有明显的协整关系,周茂华等(2010)[18]基于协整与向量误差修正模型发现国际油价长期上涨会抑制实际GDP增长,而短期则对经济增长具有积极效应。近期,张大永等(2014)[19]考察了国际油价和国内宏观经济具有非对称的协整关系,油价上涨对经济的影响效应要高于油价下降时的影响,遗憾的是,上述学者均忽视了油价不确定对经济波动的影响。

上述文献为理解油价冲击对经济增长的影响提供了有益启示,但也存在以下可拓展之处: (1)在研究视角上,现有文献把关注的焦点放在油价上涨对经济波动的短期影响[19],这忽视了国际油价变化与经济增长在长期内可能形成较强的内生互动关系,实际上,由于国际油价震荡幅度、国内油价调整的时滞性、经济增长的惯性等因素,短期内油价变动与经济增长的关系可能在统计上并不显着,从而产生了含糊的政策含义,而探究与协调两者的长期关系则是贯彻可持续发展战略的需要,故本文在扩展样本数据基础上,侧重从长期的视角考察油价变化与经济增长的内在关联性; (2)在研究方法上,相关研究大多沿用传统线性模型展开分析,这种预先设定的线性模型不仅难以科学解释在不同条件的约束下油价变化对经济增长的影响所存在的系统性差异,而且容易导致错误的统计推断,而本文同时运用传统协整方法与较前沿的非对称协整模型,比较分析国际油价和中国经济增长的动态关系; (3)从指标设定来看,大多研究将油价增长率视为油价波动,这种做法难以考察油价不确定性对经济增长的影响。事实上,受世界经济、地缘政治、美元汇率、市场投机等多元因素的影响,国际油价呈现明显的不确定性,Bernanke (1997)[8]指出,油价不确定性会导致消费者推迟购买耐用品和企业调整投资计划,进而降低经济增长率。本文在考虑油价波动的非对称性特征基础上,建立双变量GARCH模型,采用油价序列的条件标准差来衡量国际油价不确定性,探析油价不确定对国内经济增长的影响。

2 研究方法与数据本文从短期与长期两种角度考察国际油价变动和中国经济增长的互动关系,具体而言,本文不仅将Toda-Yamamoto因果检验与多元线性回归方法有机结合,对两者短期关系进行分析,更为重要的是,采用传统协整方法与Schorderet (2003)[20]提出的非对称协整方法进行长期关系分析。

2. 1研究方法

2. 1. 1 Toda-Yamamoto因果检验

目前,大多实证研究沿用传统的Granger因果检验探究变量之间的线性因果关系,该方法以渐近理论为基础,而渐近理论一般在数据生成过程(DGP)是平稳时才是有效的,若变量序列为非平稳过程,传统Granger因果检验的统计量的渐近分布不再是标准分布,需要在判断变量间存在协整关系后,构建误差修正模型进行格兰杰因果检验。然而,由于单位根检验与协整检验对模型设定及数据特征的敏感性,传统Granger因果检验容易得出错误的推断。因此,本文使用Toda 与Yamamoto (1995)[21]提出的方法(T-Y因果检验)来考察油价与经济增长之间的因果关系,该方法的好处在于,不管变量序列是否为平稳过程及变量间是否具有协整关系,检验结果都具有稳健性,故不必对变量的平稳性及变量之间的协整检验进行预检验,从而减少预检验带来的统计偏误。

T-Y因果检验第一步要构建以P阶向量自回归模型为基准,增加了滞后阶数d的p + d阶向量自回归模型,即:

式(1)中,在本文yt是指油价和经济增长构成的2维向量,γ是2维截距向量,Ak表示2 ×2维系数矩阵,εt是2维随机扰动向量。P表示基准VAR模型的最佳滞后阶数,通过Akaike准则选定。d取各变量序列的单整阶数中的最大值。

第二步是构建Wald检验统计量,判断H0∶Ak中的i行j列元素akij= 0 (k = 1,2,…,p),若拒绝原假设,则说明向量yt中第i个变量是引导第j个变量的格兰杰原因,换言之,在统计上第i个变量的变化有助于解释第j个变量的变化。

2. 1. 2非对称协整方法

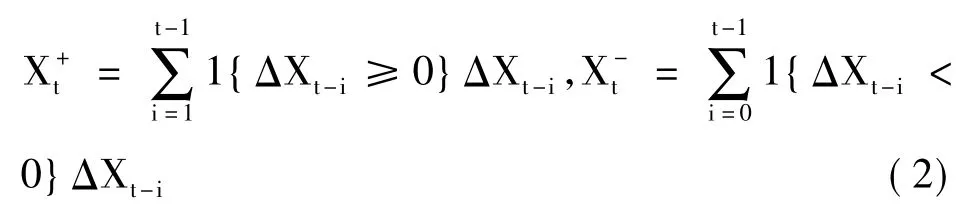

Schorderet (2003)[20]提出非对称协整方法,基本思路是将任何一个有单位根的变量序列分解为正的增量累计和与负的增量累计和,进而分析变量间是否存在非对称的协整关系,具体而言,非对称协整检验首先需将一个服从I (1)过程的时间序列{ Xt},分解为正向冲击的累积和(记为Xt+)与负向冲击的累积和(记为Xt-),即:

式(2)中,1 { }代表若括号里的式子成立时,取值为1,否则为0;Δ代表变量序列取差分。对时间序列进行分解后,若存在向量β = (β0,β1,β2,β3),其中β0≠β1或β2≠β3,使得{ X1t}和{ X2t}的线性组合Zt为一个平稳的序列,即:

若Zt是一个平稳过程,则定义这两个序列具有非对称协整关系。其中,是通过式(2)对两个非平稳序列进行分解得出。这种定义表示当经济系统受到正负冲击时,变量间的长期均衡关系可能发生显着的变化。

为简化分析,Schorderet (2003)[20]通过如下模型来探讨变量之间非对称的长期关系:

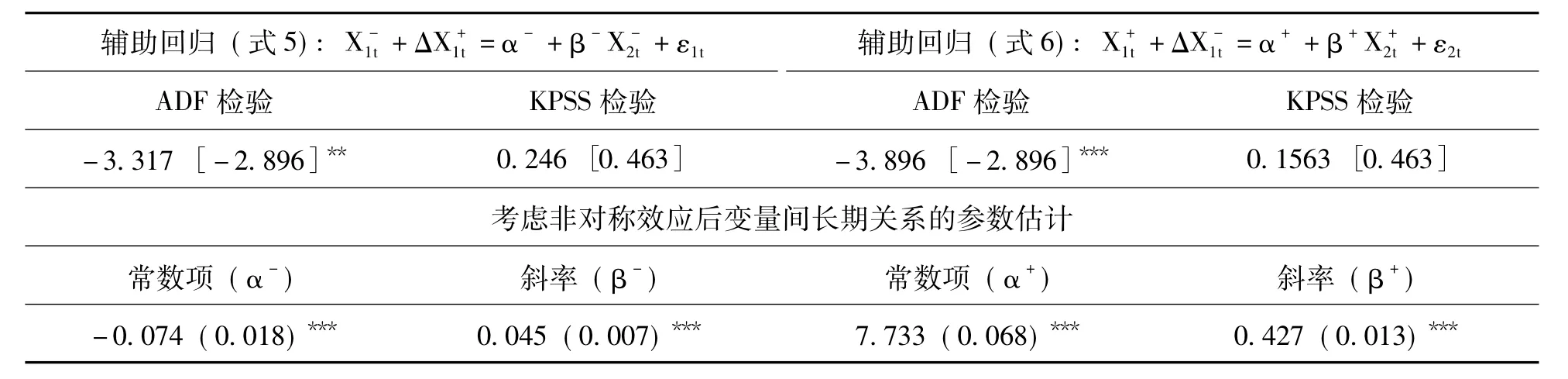

若Zjt(j =1,2)为平稳序列,则表明变量间具有协整关系。由于Zjt可能具有非线性特征,方程(4)的OLS估计在小样本时是有偏的。为提高估计效率,Schorderet (2003)[20]建议采用OLS来估计以下辅助回归模型:

式(5)、(6)分别表示油价上升与下跌时,油价和国内经济增长具有的长期均衡关系。为进行非对称协整检验,首先需对残差序列ε1t与ε2t分别进行平稳性检验,若存在单位根,则意味着残差对应的两个序列{ X1t}和{ X2t}的累计和(本文指油价与经济增长)具有协整关系。Schorderet (2003)[20]指出,虽然仍然可以采用标准的ADF检验法对残差序列进行平稳性检验,但辅助回归模型可能存在异方差与自相关,故需通过Newey-west异方差自相关一致性协方差进行估计。

从式(5)、(6)可以看到,两个辅助回归均嵌入了对统计推断具有修正功效的差分项,从而保证最小二乘估计量能渐进服从正态分布,因此允许采用传统的统计推断方法进行检验。然后,可以通过标准的E-G两步法来判断变量的协整关系。

2. 2数据说明

本文样本区间为1992年第1季度到2015年第1季度,以季度GDP数据衡量中国宏观经济产出,并用CPI数据对其进行平减得到以1992年第1季度为基期的实际GDP。由于CPI为月度同比数据,首先要计算以1992年1月为基期的月度定基CPI指数,再以每一季度内3个月的月度定基CPI的几何平均数作为该季度CPI数据。此外,为消除季节因素影响,采用Census X12对实际GDP进行季节调整。GDP与CPI数据来源于中经网数据库。

本文采用欧洲布伦特原油现货价格反映国际油价,这是因为世界原油贸易以欧洲布伦特原油现货价格作为主要参考。为消除通胀因素对国际油价的影响,用美国CPI数据进行平减。Brent原油价格来自美国能源信息署网站,美国CPI数据来自美国劳工部网站。

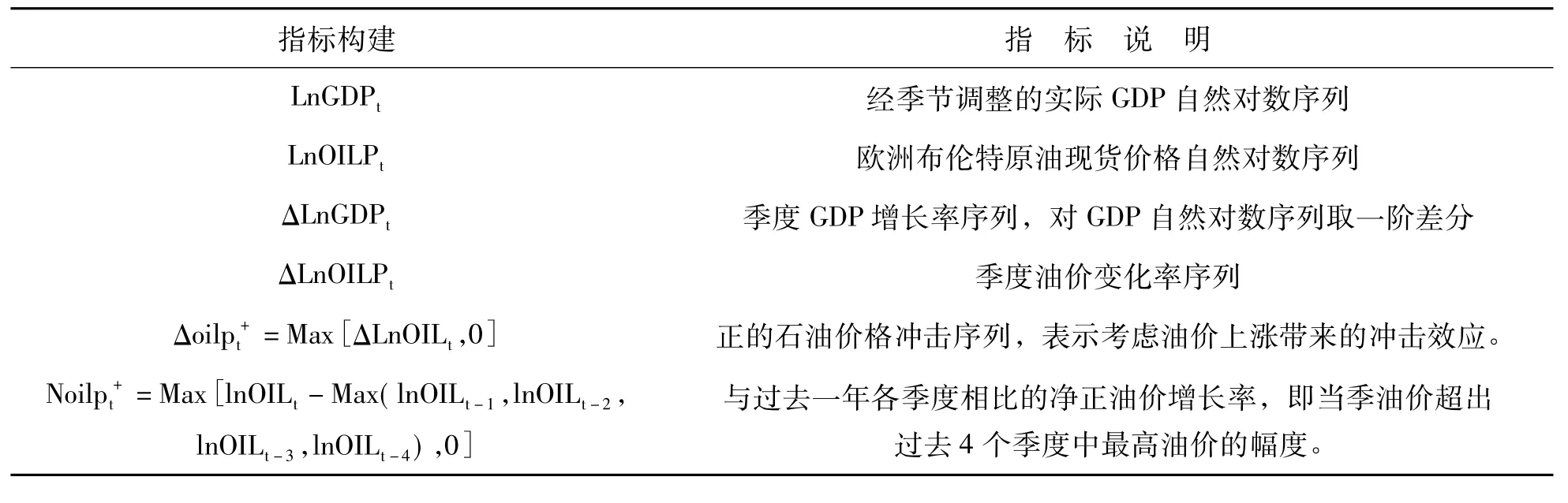

为全面把握各种油价冲击形式对国内经济的影响效应,借鉴Hamilton (2003)[5],采用油价增长率衡量油价变动,同时还建立两种考虑了非对称效应的油价冲击指标。各变量的构建及说明如表1所示。

表1 指标构造及说明

3 实证结果与分析3. 1平稳性检验

由于大多经济变量为非平稳过程,而计量检验结果对数据生产过程(DGP)的设定具有很强的依赖性,直接建模往往会产生“伪回归”问题,首先要对考察变量进行平稳性检验。在平稳性检验中,ADF为最常用的方法,但检验结果易受样本量和滞后阶数选择的影响,导致犯第二类错误的概率较高,因此本文还通过KPSS检验以考察ADF检验结果的有效性与稳健性。检验结果显示②,在5%显着性水平下,两种方法检验结果表明LnGDP、LnOILP均存在单位根,但其一阶差分序列都是平稳的,Δoilp+、Noilp+也均是平稳的。

3. 2国际油价与经济增长之间的短期关系分析

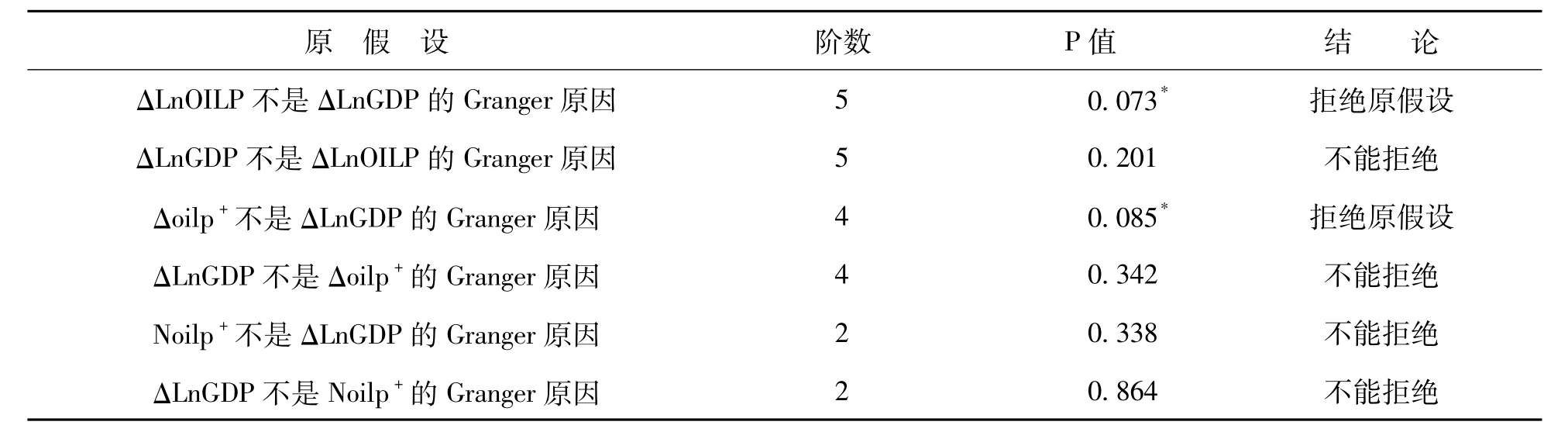

首先,运用T-Y因果检验,考察油价变化和经济增长的短期关系。表2给出Toda-Yamamoto检验结果。

表2 Toda-Yamamoto因果关系检验结果

从表2可见,若采用油价增长率(ΔLnOILP)反映油价冲击,在10%显着性水平下,油价变动是引导经济增长的单向Granger原因,但经济增长率并非油价变化的Granger原因。若考虑油价非对称冲击效应,在10%显着性水平下,存在从Δoilp+到经济增长的单向Granger因果关系,但Noilp+与GDP增长之间不具有显着的Granger因果关系,综上,在不同的油价冲击设定下,油价变动与国内经济增长的格兰杰因果关系并不稳定,究其原因,格兰杰因果检验并非考察变量间逻辑意义上的因果联系,而是统计意义上的引领与被引领关系,一旦考虑油价变动的非对称性效应之后,油价原始时间序列的数据特征被人为改变,导致原来变量之间的格兰杰因果关系被弱化。表2结果还显示,即便考虑非对称性效应后,中国经济增长依然不是油价变化的格兰杰原因,主要原因在于,影响国际油价变化的短期因素是复杂多元的(比如,中国在国际市场上还未掌握石油定价权、页岩油开采技术的突破、国际金融市场投机炒作等),仅仅从国内GDP增长这一能源需求角度不足以预测国际油价的变化。

Granger因果关系仅仅是考察变量之间的领先滞后关系,不能据此定量分析国际油价对经济增长的影响效应,故接下来基于多元回归模型考察油价对GDP增长的影响。回归模型被解释变量均为ΔLnGDP,鉴于许多经济变量的变化均存在一定的惯性,同时为降低遗漏解释变量对回归结果带来的偏误以及控制油价变化对经济的滞后效应,解释变量包含经济增长率与油价冲击的1阶、2阶滞后变量。回归模型1、2、3分别以ΔLnOILP、Δoilp+、Noilp+衡量油价冲击。结果如表3所示。

从表3可见,经济增长率的1阶、2阶滞后变量对当期的经济增长率均有显着为正的影响,这一方面反映国内经济增长具有很强的惯性;另一方面也凸显了制定防止当前经济增长率大幅下降对于稳定宏观经济的重要性与急迫性。无论以何种指标度量油价冲击,油价变化对经济增速的影响在统计上均不显着,意味着不管是否考虑油价冲击对经济的非对称效应,国际油价变化在短期内并没有成为影响GDP增长率的一个关键因素,可能原因在于: (1)从出口贸易与国内经济增速的关联看,虽然国际油价上涨会增加外汇支出与生产成本,对出口部门利润造成负面冲击,不利于出口导向型经济的发展,但由于中国成品油定价机制并未实现市场化,出口企业短期内对国际油价的变动并不敏感。(2)中国目前经济增长主要依靠要素驱动,政府对油价实施了管制,从而难以发挥油价变化的市场机制,因此,国际油价短期内并非是影响国内经济增长的重要因素,但鉴于内生性货币政策、经济行为调整的滞后性等因素,油价上涨对GDP增长的负面影响需经过一段时间才能体现,因此,即便是短期也不能对油价变动的冲击掉以轻心。

3. 3国际油价与经济增长的长期关系分析

3. 3. 1传统的协整检验

由前面的分析,国际油价变动和GDP增长的短期关系易受到经济系统诸多复杂因素的干扰,从而在Granger因果关系上并没有表现出稳定性,且油价变化短期内对GDP增长没有显着影响,但短期关系分析不适用于判断两者间是否具有非对称协整关系。鉴于此,本文利用E-G两步法与Johansen检验,分析国际油价变动和实际GDP是否具有传统意义的协整关系(见表4)。E-G两步法的结果表明,在5%显着性水平下,油价变化与实际GDP具有长期均衡关系,然而,Johansen检验结果却表明两者不具有协整关系。两种传统的协整检验方法得出了相反的结论,表明传统的线性分析框架可能不适用于分析油价与经济增长间的协整关系。因此,需采用非对称协整方法,更深入分析国际油价变动与经济增长的非线性、非对称关系。

表4 传统协整关系检验

3. 3. 2非对称协整检验

Schorderet (2003)[20]的非对称协整方法假设油价与经济增长的协整关系在分别受正、负向冲击时存在区别,故需分成两种情况分别研究两者的长期关系。将国际油价与国内GDP序列根据式(2)进行分解,继而借助辅助回归模型(5)与(6)得出残差项ε1t与ε2t,表5给出了非对称协整检验结果。从ε1t的平稳性检验结果来看,ADF与KPSS两种方法的检验统计值在5%显着性水平下均显示ε1t是平稳序列,表明在国际油价下跌时,油价和实际GDP具有长期均衡关系。从ε2t的平稳性检验结果来看,两种方法均显示在1%显着性水平下ε2t为平稳过程,表明在国际油价上升时,实际GDP和国际油价间也具有明显的协整关系。

表5 非对称协整模型的回归结果

在判断国际油价与实际GDP具有长期均衡关系之后,本文还考察在油价上升与下降两种阶段下油价与GDP具体的协整关系(见表5)。OLS估计结果显示,国际油价和GDP的协整关系显着为正,两者呈现出明显的正向协整关系,但这种正相关关系并不一定意味着两者互为因果关系,而只是揭示中国GDP和油价表现为稳定的长期均衡关系。具体而言,在油价下跌时,油价变化与GDP的长期关系调整系数β-的估计值只有0. 045,但在油价上涨时,这种长期调整系数跃升到0. 427,这表明当宏观经济系统分别受到相同强度但方向相反的油价冲击时,实际GDP的调整幅度存在明显差异,国际油价上涨时油价与实际GDP呈现更加密切的正相关关系,故国际油价与国内实际GDP间具有明显的非对称协整关系。

根据中国经济发展典型事实与相关文献的总结,对这种非对称协整关系,特别是油价上涨时,油价与实际GDP表现出更为显着的正相关关系,可以从以下两方面进行解释:

(1)从长期来看,中国经济持续增长可能会促进国际油价的上升。宋增基等(2009)[22]研究表明,短期内国内宏观经济因素对国际油价影响不显着,但长期中对国家油价的上升具有一定影响。究其原因主要在于,从理论上讲,基于需求供给框架,在石油供应相对有限的条件下,经济规模扩张引致的总需求会引起国际油价的持续上涨。从现实来看,长期中,国内石油供需缺口逐年扩大会引起国际油价上涨。伴随中国经济的快速增长、工业化和城市化的推进,工业企业与城镇居民石油需求量日益增加,在国内石油生产与供给相对稳定的情况下,石油供需缺口需通过进口渠道来弥补,进而导致国际油价上涨。

(2)国际油价上升没有明显改变国内经济的增长态势。这是由于:①从能源消费结构来看,国内煤炭消费比重远远高于石油消费,因此国际油价上升对国内经济增长造成的负面效应并不明显。②从能源替代来看,国内煤炭资源丰富且价格低廉,在国际油价大幅上涨时,国内能够通过增加煤炭消费来抵消油价上涨对企业与家庭带来的负面影响。③国内油价与国际油价并没有完全接轨,导致国内油价对国际油价上涨冲击的反应缓慢且滞后,减缓了输入型通货膨胀对国内宏观经济的负面效应。④从国际油价上升对经济的积极效应看,油价上升会推动能源密集型企业加快转型升级,并倒逼其加快引进或研发节能技术从而提高能源利用效率,从长远看,能源价格上涨引致的产业结构调整与技术创新将有利于经济的增长。

综上,国际油价和中国经济增长具有正向协整关系,并告诉我们必须高度重视石油安全问题,通过产业结构调整优化与加快能源节约型技术进步逐步实现国际油价和国内经济长期关系的脱钩,促进国内经济的可持续发展。

3. 4扩展分析:油价不确定性对经济增长的影响效应

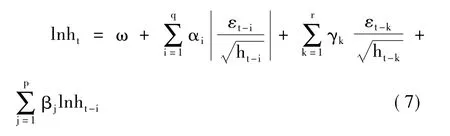

上述分析以油价变动作为考察对象,鉴于经济变量不确定性对理性当事人主观信念及其经济决策行为产生了重要的影响[24],同时在国际油价剧烈震荡的背景下,仅仅关注油价变动与宏观经济之间的关联,难以全面揭示油价对国内宏观经济的复杂效应,故本文将考察油价不确定性对国内经济增长的影响。首先,需合理测度油价不确定性,由于GARCH模型能较好捕抓变量序列的波动聚集与时变性,条件方差被Singer (2007)[25]视为度量油价不确定性的指标,然而,GARCH模型并未考虑油价波动的非对称性,导致测度结果可能不够准确③,故本文采用Nelson (1991)[26]提出的EGARCH(q,p)模型测度油价不确定性:

其中,ht表示条件方差;αi、βj为待估计的参数;γ表示非对称性(即杠杆效应),若γ=0,表明负向与正向冲击对油价波动具有同样影响; 若γ>0,表明正向信息对油价波动的影响较大;γ<0表示负向信息对油价波动的影响较大。

通过EGARCH模型测算油价不确定性后,进一步构建双变量结构VAR模型考察油价波动不确定性对经济增长的影响,由于本节重点是探究国际油价不确定性对国内实际GDP的影响,且VAR模型的主要用途是预测经济系统各变量的变化趋势与探究随机扰动对系统变量的动态效应,而并非解释回归系数,故只列示条件方差方程和经济增长对油价波动的脉冲响应的估计结果。

通过对油价序列构建最优的ARMA模型并进行ARCH-LM检验,发现油价时间序列存在显着的自相关性与ARCH效应,故可以对油价序列进行EGARCH模型拟合(见表6)④。从估计结果看,γ均显着,表明油价波动存在显着的非对称性,当国际石油市场发生正向冲击时,条件方差受到0. 352倍标准化残差的影响,而国际石油市场受到同样强度的负向冲击时,条件方差仅受到0. 027倍标准化残差的影响,故正向冲击对油价波动的影响比负向冲击大,原因可能在于,石油作为一种稀缺资源,引起价格上涨的正向冲击会强化油价上涨预期,继而助涨国际石油市场的投机炒作,当油价预期值与实际值不一致时,会导致油价的剧烈震荡,而当油价下降时,往往难以判断油价走势,故投资者会持币待购,减缓了油价的不确定。Laopodis (2005)[27]发现“追涨杀跌”的投机因素(即正反馈交易行为)使得金融市场的波动呈现显着的非对称,而本文发现这种正反馈交易行为使得国际石油价格波动呈现明显的非对称性,油价波动在油价上涨时表现更加明显。

表6 国际油价序列EGARCH(1,1)模型的估计结果

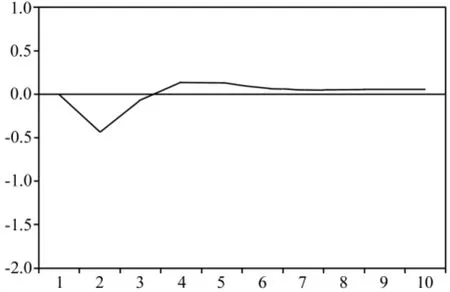

图1 经济增长对油价不确定性的脉冲响应

图1给出国内经济增长对油价不确定性一个标准差的冲击后前10时期的脉冲响应,可见,GDP增长率对油价不确定性冲击的反应呈现先负后正、逐渐衰弱的趋势,这表明油价不确定在短期内对经济增长带来负面的影响,但长期中并不会显着影响经济增长。究其原因,一方面,国内石油进口依赖度逐年增长,高耗能的消费结构和产业结构的调整比较缓慢,且尚缺乏国际石油定价话语权,巨幅波动的油价在短期内增加了经济运行的不确定性,从而强化了人们对收入下降的预期,导致消费和投资的降低,进而对国内经济形成了负面影响;另一方面,在长期中,随着经济结构的升级、企业管理油价风险能力的提升、替代能源的开发利用,石油波动对经济增长的冲击可能会逐步弱化。然而,鉴于油价波动对发展中国家经济的负面冲击要远大于其对发达国家的影响,例如,印度经济曾因油价波动陷入种种困局,在国内平抑油价波动的基础条件尚不完善情况下,我们需要加强油价波动风险预警与风险管理以有效应对油价波动冲击。

4 结论与对策建议基于1992年第1季度~2015年第2季度的时间序列数据,引入非对称协整模型,考察国际油价和中国经济增长的动态关系,并鉴于油价波动对不发达经济体可能带来的冲击,进一步测度了油价不确定并分析其对经济增长的影响,结果表明:

(1)从短期来看,国际油价变化是国内GDP增长率的单向Granger原因,而国内GDP增长率并没有明显引起国际油价的变动。国际油价变化并没有成为影响中国经济增长的关键因素。从长期来看,传统的协整分析结果显示,国际油价和实际GDP的长期均衡关系并没有表现出稳定性;但一旦考虑变量的长期关系可能存在非线性的调节机制,国际油价和宏观经济具有非对称的协整关系,即国际油价在上升与下跌时,油价和实际GDP的长期均衡关系具有显着差异,油价上涨对宏观经济的影响明显大于油价下跌所产生的效应。

(2)中国GDP与油价之间存在正向的协整关系,意味着样本期国际油价上升对经济增长还没有构成显着的负面效应,这与中国要素驱动型增长方式、劳动力成本优势、原油价格管制及能源消费结构等因素有关。另一方面,这也表明随着中国经济的持续增长、在世界石油市场需求份额的扩大及国际市场参与度的提升,中国经济增长对国际油价变化的影响可能会逐渐呈现。

(3)国际石油市场存在正反馈交易行为,导致油价波动在油价上涨时表现更加明显,油价波动在短期内对经济增长具有负面影响,长期则不会显着影响经济增长,然而,随着中国石油进口依赖度的增加,油价波动对宏观经济发展具有潜在和长期的负面影响,故不能忽视油价波动对宏观经济的冲击。

本文结论对于理清国际油价与国内经济增长的动态关联、从能源安全角度实现经济可持续发展具有一定的参考价值,基于此提出以下建议:

(1)将提高能源利用效率提升到保障能源安全的战略高度。能源安全不仅要通过扩大供给及安全运输来实现,且需依靠能源高效利用来保障。在经济发展过程中把节能放在优先位置,通过能源价格体制改革、鼓励能源技术研发、淘汰高耗能产业等综合措施提高能源利用效率。

(2)加快石油替代能源开发利用步伐,降低对石油的依赖。中国煤多油少的能源消费结构使其面临能源安全、环境污染及减排温室气体的多重挑战,故一方面要从推广使用洁净煤技术入手,改善能源消费结构,降低对环境的污染,同时,借鉴发达国家先进管理经验,建立与健全鼓励太阳能、生物能、地热能、水能等替代能源开发利用的配套政策体系,增加可再生能源利用率。

(3)广泛开展石油领域的国际合作,降低对局部地区石油进口的过度依赖,逐步实现石油供应的多方位、多渠道格局,分散国际关系突变和地区冲突频发的风险。同时,密切关注油价变动趋势,在国际油价下跌时,既要继续保持石油勘探开发的步伐,提高石油国内供应能力,又要加大石油进口量以扩大石油战略储备,在油价高涨时适时抛售,从而减少石油进口成本及提升国际油价的定价权,应对国际油价上涨对国内经济带来的冲击。

(4)鉴于现阶段国际石油的市场供需风险已转向油价波动风险,且当期中国应对油价波动冲击的基础条件尚不完善,在国家层面,应加快建设与完善油价波动预警系统,在油价巨幅波动前,设计一系列应急方案,从容应对石油危机,在企业层面,应研判油价走势,利用石油期货市场进行全球化风险分散与科学的风险管理,从而促进石油安全与经济增长的协同发展。

注释:

①为避免混淆,本文油价变动是指油价水平值在不同时期的变动值,而油价不确定性是指油价的不稳定,以基于GARCH族模型的条件方差度量。

②为节省篇幅,省略单位根检验结果。

③石油的稀缺性特征决定了市场上多空双方力量的对比,石油供给者市场地位显着高于需求者,导致油价波动对冲击的反应会因冲击方向的不同而存在差异,若在油价不确定测度中若忽略这种非对称性,会降低测度结果的准确度。

④根据Nelson(1991)的建议,并根据对数似然值、AIC值、回归系数的显着性、模型残差项的平稳性等结果,最终选定EGARCH(1,1)作为估计油价不确定性的模型。

参考文献

[1]AFLOUK N,MAZIER J.Exchange Rate Misalignments and E-conomic Growth: A Threshold Panel Approach[J].Economics Bulletin,2013,32 (2) : 1333~1347

[2]高新伟,马海侠.国际油价波动风险预警及管理[J].系统工程理论与实践,2013,33 (2) : 273~283

[3]BRUNO,SACHES.Macro-Economic Adjustment with Import Shocks: Real and Monetary Aspects[R].NBER Working paper,1979

[4]KILIAN L.EXOGENOUS Oil Supply Shocks: How Big are They and How Much Do They Matter for the U. S.Economy? Forthcoming: Review of Economics and Statistics[J].Review of E-conomics&Statistics,2008,90 (2) : 216~240

[5]HAMILTON,J D.What is an Oil Shock[J].Journal of Econometrics,2003,113 (2) : 363~398

[6]HAMILTON J D.A Neoclassical Model of Unemployment and the Business Cycle[J].Journal of Political Economy,1988,96 (3) : 593~617

[7]HAMILTON J D.Oil and the Macroeconomy since WorldⅡ[J].Journal of Political Economy,1983,91 (2) : 228~48

[8]BERNANKE B S,GERTLER M,WATSON M.Systematic Monetary Policy and the Effects of Oil Price Shocks[C]Brookings Papers on Economic Activity,1997

[9]LOUNGANI P.Oil Price Shocks and the Dispersion Hypothesis [J].Review of Economics&Statistics,1986,68 (3) : 536~39

[10]BALKE N S,BROWN S P A,YUCEL M K.Oil Price Shocks and the U. S.Economy: Where does the Asymmetry Originate? [J].Mine Kuban Yucel,1999,23 (3) : 27~52

[11]RAHMAN S,SERLETIS A.The Asymmetric Effects of Oil Price and Monetary Policy Shocks: A Nonlinear VAR Approach [J].Energy Economics,2010,32 (6) : 1460~1466

[12]FAN,Y,J JIAO,Q LIANG.The Impact of Rising International Crude Oil Price on Chinas Economy; An Empirical Analysis with CGE Model[J].International Journal of Global Energy Issues 2007,27 (4) : 404~424

[13]RONG-GANG CONG,YI-MING WEI,JIAN-LIN JIAO,YING FAN.Relationships between Oil Price Shock and Stock Market: An Empirical Analysis from China[J].Energy Policy,2008,36 (6) : 3544~3553

[14]林伯强,王锋.能源价格上涨对中国一般价格水平的影响[J].经济研究,2009,(12) : 66~79

[15]段继红.国际油价冲击对中国宏观经济的影响[J].统计研究,2010,(7) : 25~29

[16]ZHENG L L.A Study on the Impact of International Crude Oil Price Fluctuations on the Chinas Price Level—Based on Co integration Analysis and State Space Model[J].Economic Survey,2013,1 (2) : 116~120

[17]魏巍贤,林伯强.国内外石油价格波动性及其互动关系[J].经济研究,2007,(12) : 130~141

[18]周茂华,李俊青.中国经济与石油价格的动态联系: CVECM模型的经验分析[J].财贸经济,2010,(9) : 125~132

[19]张大永,曹红.国际石油价格与我国经济增长的非对称性关系研究[J].经济学(季刊),2014,(2) : 59~68

[20]SCHORDERET Y.Asymmetric Cointegration[R].ResearchPapers by the Institute of Economics&Econometrics Geneva School of Economics&Management University of Geneva,2003: 71~82

[21]TODA H Y,T YAMAMOTO.Statistical Inference in vector Autoregression with Possibly Integrated Processes[J].Journal of E-conometrics,1995,66 (2) : 225~250

[22]宋增基,李春红.经济增长对石油需求及石油价格影响的计量分析[J].国际贸易问题,2009,(5) : 19~25

[23]刘明.中国经济增长影响因素的变迁: 2004~2011[J].工业技术经济,2013,(11) : 149~154

[24]BERNANKE B S.Irreversibility,Uncertainty,and Cyclical Investment[J].Quarterly Journal of Economics,1983,98 (1) : 85~106

[25]E. SINGER.Oil Price Volatility and the US Macroeconomy: 1983-2006[R].Minnesota of USA; Carleton College Working Paper,2007

[26]NELSON D B.Conditional Heteroskedasticity in Asset Pricing: A New Approach[J].Econometrica,1991,59 (3) : 347~370

[27]LAOPODIS N.Feedback Trading and Autocorrelation Interactions in the Foreign Exchange Market: Further Evidence[J].Economic Modeling,2005,22: 811~827

(责任编辑:史琳)

The International Oil Price Shocks and Chinas Economic Growth——An Analysis Based on Perspective of Asymmetric Relationship

Zhou Jieqi1Han Ying2(1.Guangdong University of Finance and Economics,Guangzhou 510320,China; 2.Northeastern University,Shenyang 110004,China)

〔Abstract〕Based on the quarterly data,we explore the dynamic relationship between international oil price shocks and Chinas economic growth using asymmetric cointegration model.And in view of the impact of oil price fluctuations on less developed economies,we also measures the oil price uncertainty and analyze its impact on economic growth,the results show that: (1) in the short term,the international oil price change is a one-way Granger cause of domestic economic growth,and the impact of “China factor”on the international oil price is not obvious; (2) in the long run,there exists asymmetric cointegration relationship between international oil prices and economic growth,the rising oil prices impact on domestic economy is significantly stronger than the effect of falling oil prices; (3) there exists positive feedback trading behavior in the international oil market,the oil price uncertainty has a negative effect on economic growth in the short run,but will not significantly affect economic growth in the long term.These results mean that we must attach great importance to the oil security problem,and strengthen the oil price fluctuation early warning and risk management system.

〔Key words〕international oil prices; economic growth; asymmetric cointegration; oil prices uncertainty

作者简介:周杰琦,广东财经大学经济贸易学院讲师,博士。研究方向:能源经济与对策。韩颖,东北大学工商管理学院教授,博士,博士生导师。研究方向:技术经济与政策。

基金项目:教育部人文社会科学研究青年基金项目“外商直接投资对中国工业碳排放效率的影响及协同政策研究”(项目编号: 15YJCZH242) ;广东省普通高校人文社科研究项目“中国低碳经济转型的绩效评估、驱动机制与政策优化研究”(项目编号: 2014WQNCX113) ;广东省教育厅国家级重大培育项目“大数据时代国民经济运行研究”(项目编号: 2014GWXM018) ;国家自然科学基金项目“气候变化下国际贸易新型环境壁垒的贸易福利效应及我国对策研究”(项目编号: 71173052)。

收稿日期:2015—12—13

〔中图分类号〕F20

〔文献标识码〕A

DOI:10.3969/j.issn.1004-910X.2016.04.011