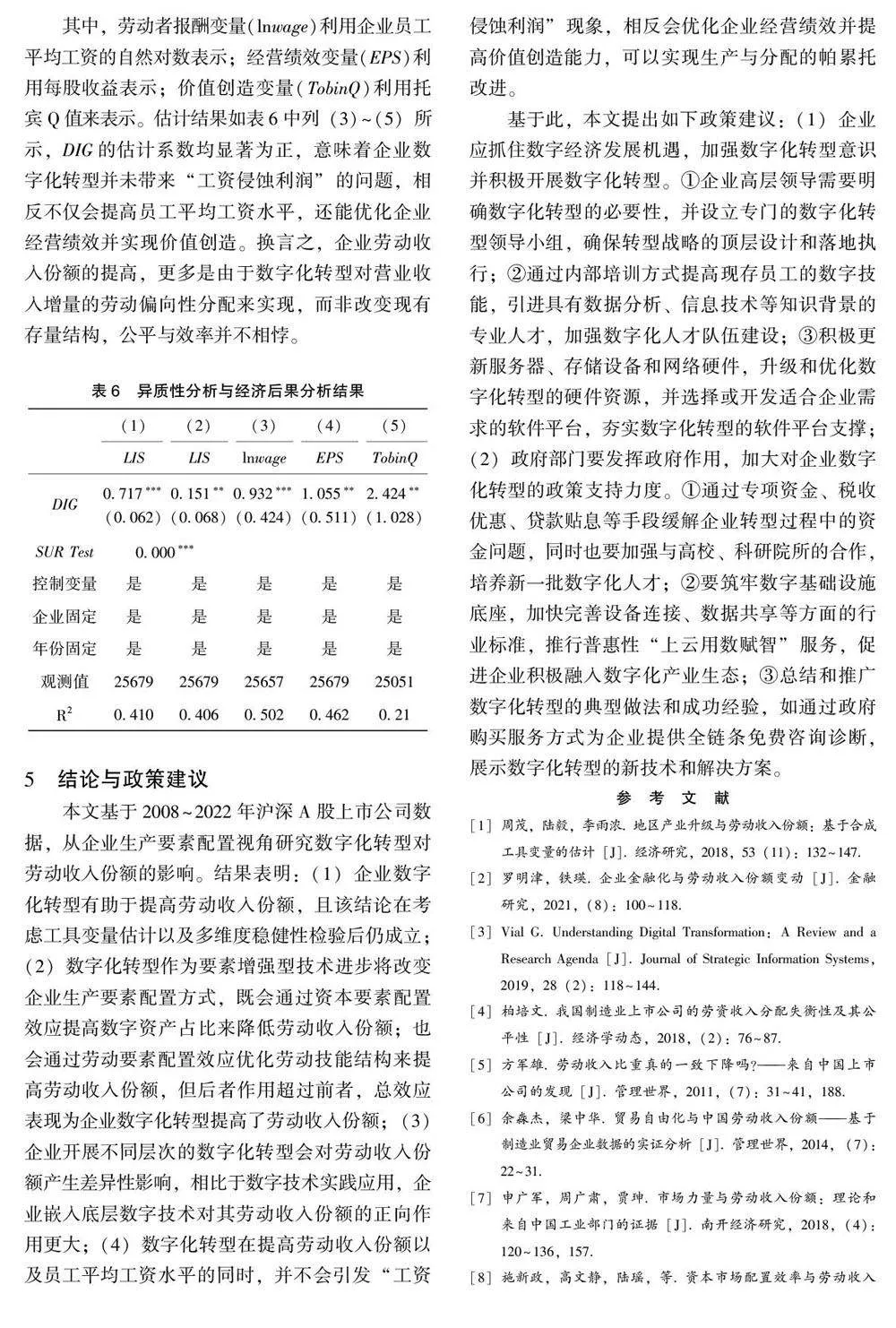

〔摘 要〕 本文基于2008~2022 年沪深A 股上市公司数据, 从企业生产要素配置视角研究数字化转型对劳动收入份额的影响。结果显示: 企业数字化转型有助于提高劳动收入份额, 且底层数字技术嵌入对劳动收入份额的正向作用更大。机制分析表明, 数字化转型影响企业生产要素配置, 既通过提高数字资产占比降低劳动收入份额; 也通过劳动技能结构升级提高劳动收入份额, 但后者作用超过前者, 总效应表现为提高劳动收入份额。进一步分析发现, 数字化转型在提高劳动收入份额以及员工平均工资的同时, 并不会挤出企业利润水平, 相反会优化自身经营绩效并提高价值创造能力, 实现公平与效率的兼顾。因此, 积极推进企业数字化转型, 特别是关键基础技术的创新和布局, 对实现共同富裕具有重要指导意义。

〔关键词〕 数字化转型 劳动收入份额 生产要素配置 数字资产 劳动技能结构 底层数字技术 共同富裕 多重中介

DOI:10.3969 / j.issn.1004-910X.2024.10.010

〔中图分类号〕F272 3; F275 4 〔文献标识码〕A

引 言

劳动收入份额的高低直接决定了劳动者共享经济发展成果的多寡, 也是衡量共同富裕水平的重要指标。20 世纪80 年代以来, 宏观层面劳动收入份额在全球范围内普遍下降[1] , 但基于微观层面上市公司的数据显示, 国际金融危机以来我国企业劳动收入份额并未显着下降, 相反却表现出波动上升的变化趋势[2] 。与此同时, 伴随着危机后期新技术革命兴起, 数字经济蓬勃发展, 这在微观层面主要体现为企业不断推进数字化转型。不同于纯粹的劳动节约式机器设备应用, 数字化转型是企业将数据作为关键资源渗透至传统生产经营体系中, 与传统生产要素密切交互并引发广泛的资源重组与配置[3] , 很可能是微观层面劳动收入份额发生逆势上涨的重要原因。因此, 本文论证企业数字化转型对劳动收入份额的影响, 对于以数字中国建设为依托积极有序推进共同富裕,具有重要意义。

针对宏微观层面劳动收入份额变动趋势结论迥异的“怪象”, 柏培文(2018)[4] 认为, 上市公司样本的劳动收入份额确实具备持续上升的异质性特征, 但与宏观数据相比其水平更低且变动趋势更“温和”。对此, 现有研究从上市公司的工资刚性和员工收入的经营业绩敏感性角度解释企业层面劳动收入份额的提升[5] 。但是, 工效挂钩的计酬方式一直作为现代企业薪酬管理制度的主流, 很难与国际金融危机后这一时点相匹配。另外, 很多文献聚焦于从贸易自由化、市场集中度和资本配置效率等企业异质性因素, 来考察我国劳动收入份额的变动及其原因[6-8] , 却并未很好的解释国际金融危机以来企业劳动收入份额波动上升这一事实。

国际金融危机爆发以来企业外部环境持续收紧, 以数字技术为主导的新一轮产业革命迅速兴起并成为经济增长新动能, 我国步入数字经济时代。企业作为国民经济的基本单位, 是推进数字经济与实体经济融合发展的主要承载者, 数字化转型也正映射到企业的具体生产行为中, 逐渐成为助力企业高质量发展的重要战略抉择[9] 。从学理角度来讲, 数字化转型是企业利用数据要素对传统生产经营体系的改造和升级, 在这一过程中无形的数据要素无法与其他生产资料相分离, 需要结合设备资本、高技能劳动等生产要素实现价值创造[3] 。因此, 数字化转型是一种要素增强型技术进步, 会直接影响资本和劳动等生产要素的配置结构, 进而改变企业内部要素收入分配结构。而且, 后国际金融危机时代企业数字化转型的迅速推进以及劳动收入份额的波动上升, 似乎也为两者间可能存在的正相关关系提供了初步经验支撑。那么, 企业数字化转型是否是微观层面劳动收入份额提高的重要原因呢?

目前与本文关联度较高的文献有两类。第一类文献从宏观视角分析数字技术进步与劳动收入份额间的因果关系, 且所得结论存在分歧[10,11] 。不过, 宏观层面研究存在“天生缺陷”, 除了对内部异质性忽略的“加总偏误” 会遇到数据的局限性外, 基于宏观层面的理论分析也缺乏必要的微观基础, 难以准确理解数字化转型对劳动收入份额影响的微观机制。第二类文献虽然从微观层面进行了相关探讨, 但大多聚焦在数字技术应用本身, 认为数字化转型是对企业生产技术的升级, 主要通过缓解融资约束、加强内部控制、优化经营绩效等途径提高劳动收入份额[12,13] 。事实上, 数字化转型的本质是数据成为关键生产要素, 而数据需要依附其他生产要素创造价值的特性, 决定了企业数字化转型将直接影响传统生产要素配置,特别是会与数字资本和高技能劳动形成互补来改变资本和劳动要素的需求结构, 并最终影响企业要素收入分配结构。然而, 鲜有文献关注数字化转型的要素增强型技术进步特征, 而是将数字化转型局限在数字技术应用层面来讨论其对劳动收入份额的影响, 研究尚待拓展。

为此, 基于企业生产要素配置视角, 本文研究数字化转型对劳动收入份额的影响。不同于大量文献从宏观层面考察数字技术进步对劳动收入份额的影响, 本文从企业数字化转型角度解释国际金融危机以来要素收入分配结构的劳动偏向性变化, 是对“劳动与金融” 这一交叉领域相关文献的有益补充; 本文将数字化转型视为要素增强型技术进步, 从理论层面推演数字化转型影响劳动收入份额的资本要素配置效应和劳动要素配置效应, 并采用多重中介模型进行经验验证, 有助于厘清两者间作用关系。