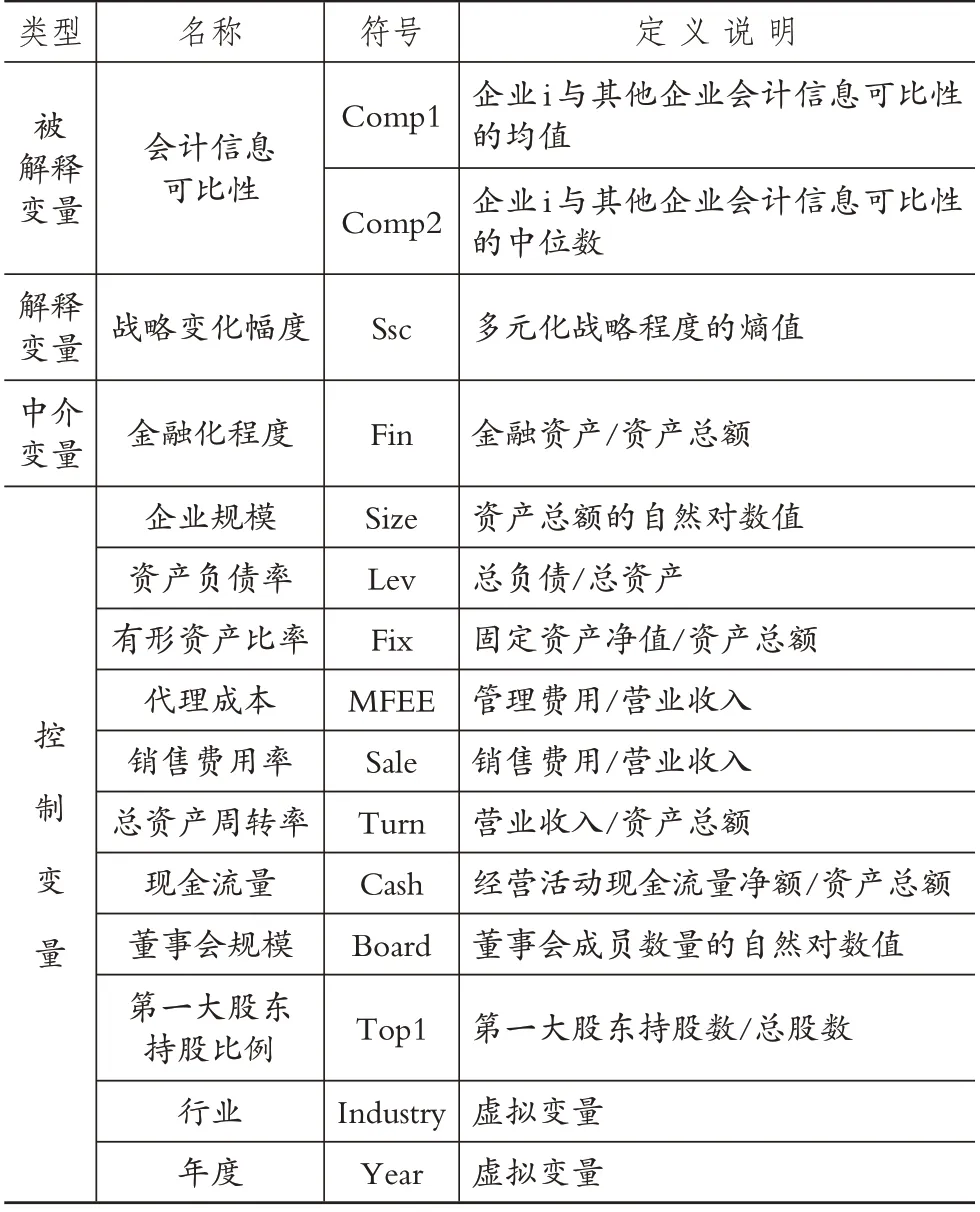

企业战略变化幅度影响会计信息可比性吗

刘旭原,王 惠,张世兴(博士生导师) 一、引言 在我国从高速发展迈向高质量发展的进程中,高质量的会计信息在保护投资者权益、降低企业融资成本、完善资本市场信息环境等方面发挥了重要作用。较高的会计信息可比性不仅有利于提高公司治理效率(李青原和...

刘旭原,王 惠,张世兴(博士生导师) 一、引言 在我国从高速发展迈向高质量发展的进程中,高质量的会计信息在保护投资者权益、降低企业融资成本、完善资本市场信息环境等方面发挥了重要作用。较高的会计信息可比性不仅有利于提高公司治理效率(李青原和...

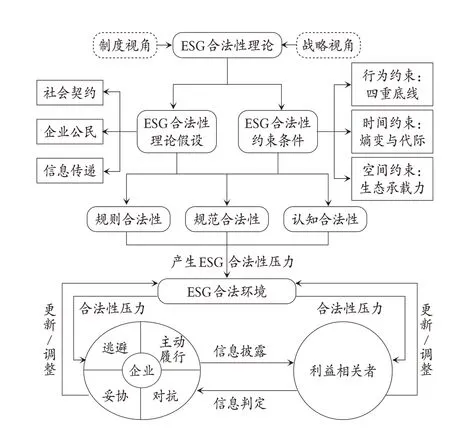

张国富(副教授),李 鼎 一、引言 2004 年,联合国全球契约组织在《在乎者即赢家》报告中首次提出ESG(环境、社会和治理)的相关概念。此后,ESG 便被视为一种衡量企业可持续发展的重要工具。国际组织、国际ESG 评级机构等对构建国际统...

赵 欣(博士),侯德帅(副教授) 一、引言 在国际竞争加剧、逆全球化潮流盛行趋势下,要素成本上升问题已成为阻碍我国企业高质量发展的重要障碍,例如,2022 年度多家上市公司将业绩大幅下降的原因归结于成本显著上涨。在此背景下,国家也出台了多...

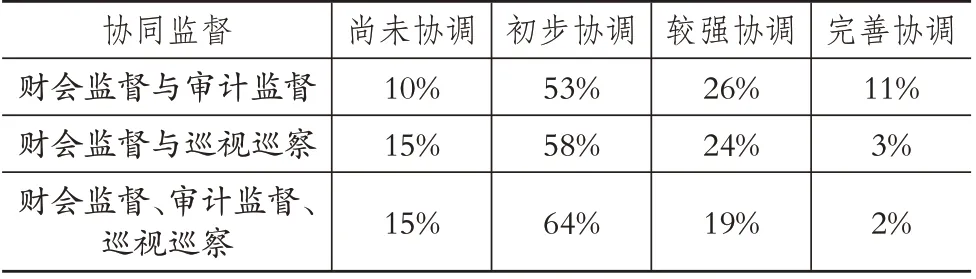

曾晓璇(高级会计师),丁友刚(博士生导师),顾力为(高级审计师) 2023 年2 月15 日,中共中央办公厅、国务院办公厅印发《关于进一步加强财会监督工作的意见》,明确指出财会监督工作面临着需要完善工作机制、提升财会监督效能以及与其他各...

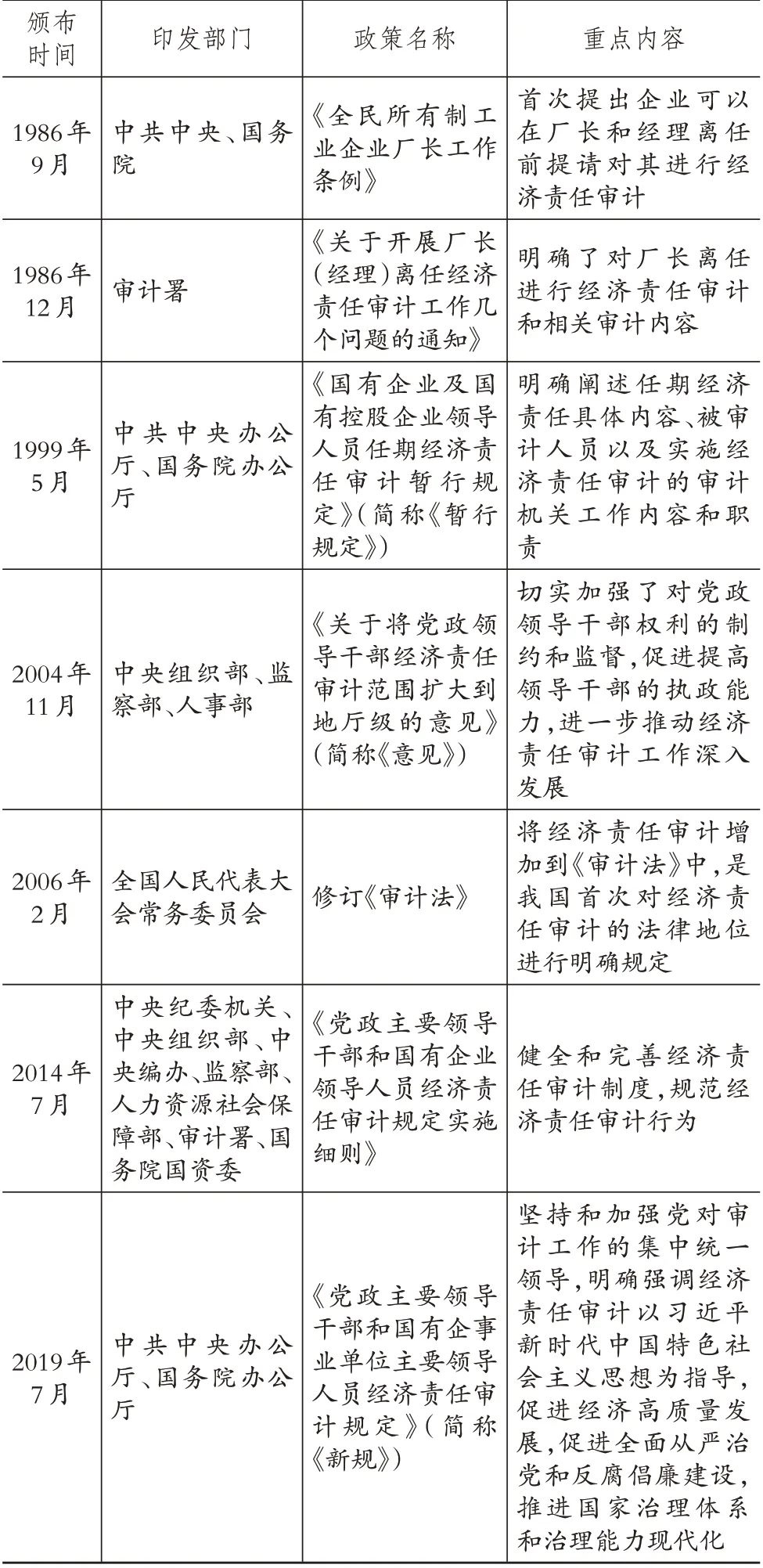

黄 容(副教授),陈幔芹,谢清华(高级审计师) 一、引言 我国经济社会已经向党和国家财政资源可持续、高质量且不断创新的发展模式转变。经济责任审计作为独具中国特色的审计模式(钱弘道和谢天予,2019),在对党政领导干部任期内经济责任履行情况...

靳思昌(副教授) 经过70 多年的制度建设,中国已经初步建立了特色社会主义制度与治理体系,但并没有完全达到预期的治理效果,原因是多方面的,其中制度因缺乏有效的监督而没有得到有效执行是其中一个重要原因。而国家治理能力的提升要求加大对制度执...

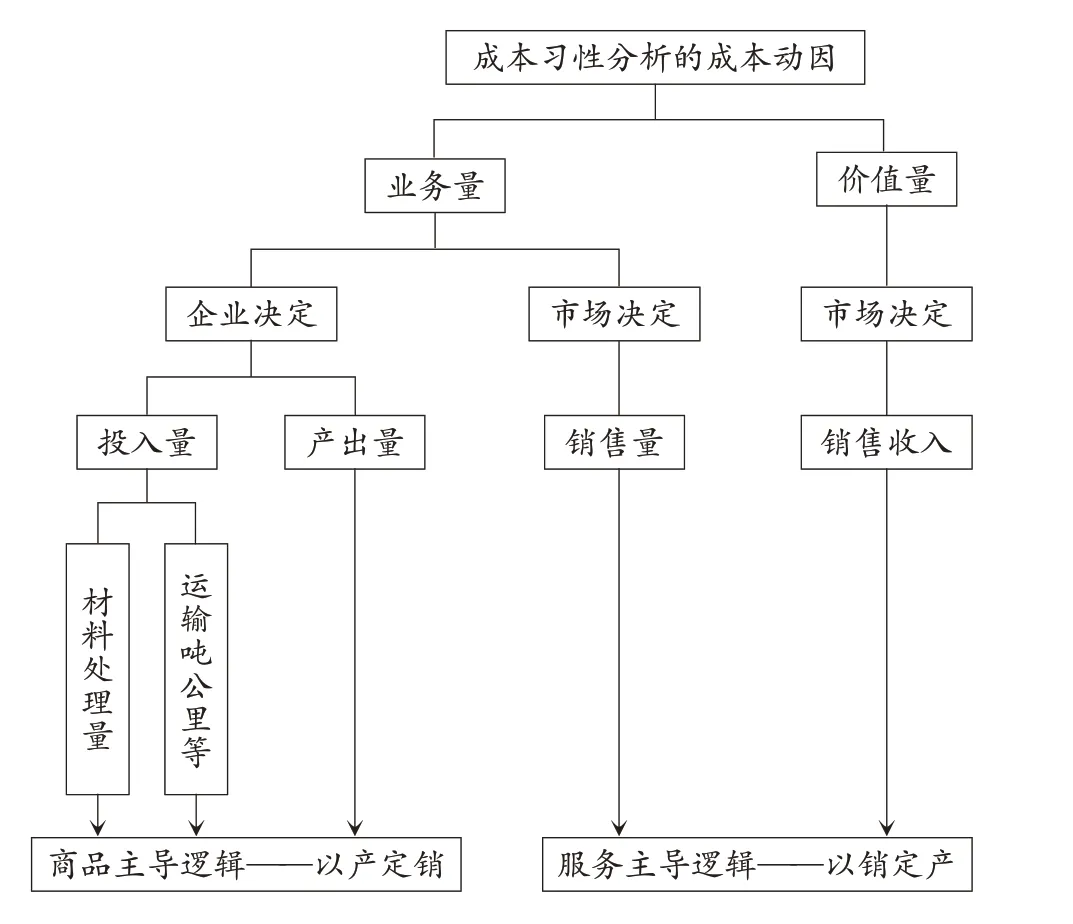

马元驹(博士生导师),黄冰冰(博士) 一、问题的提出 许多管理会计工具应用的前提是将成本分解为变动成本和固定成本,如变动成本法、保本点的计算、本量利分析、安全边际分析以及全面预算等,为此,财政部管理会计工具应用指引有专门的成本习性分析介绍...

简冠群(教授),郑希雅 一、引言 党的二十大报告指出,高质量发展是全面建设社会主义现代化国家的首要任务。推动高质量发展,是当前和今后一个时期确定发展思路、制定经济政策、实施宏观调控的根本要求。我国经济正处于高质量发展转型的关键时期,企业为...

孙 梅(副教授),李健源 一、引言 近半个世纪以来,可持续发展逐渐成为各国发展范式与核心任务。20世纪80年代,由于人口、资源、环境和气候问题层出不穷,可持续发展理念应运而生。进入21世纪,可持续发展在全球逐渐成为行动方向。2000年,联...

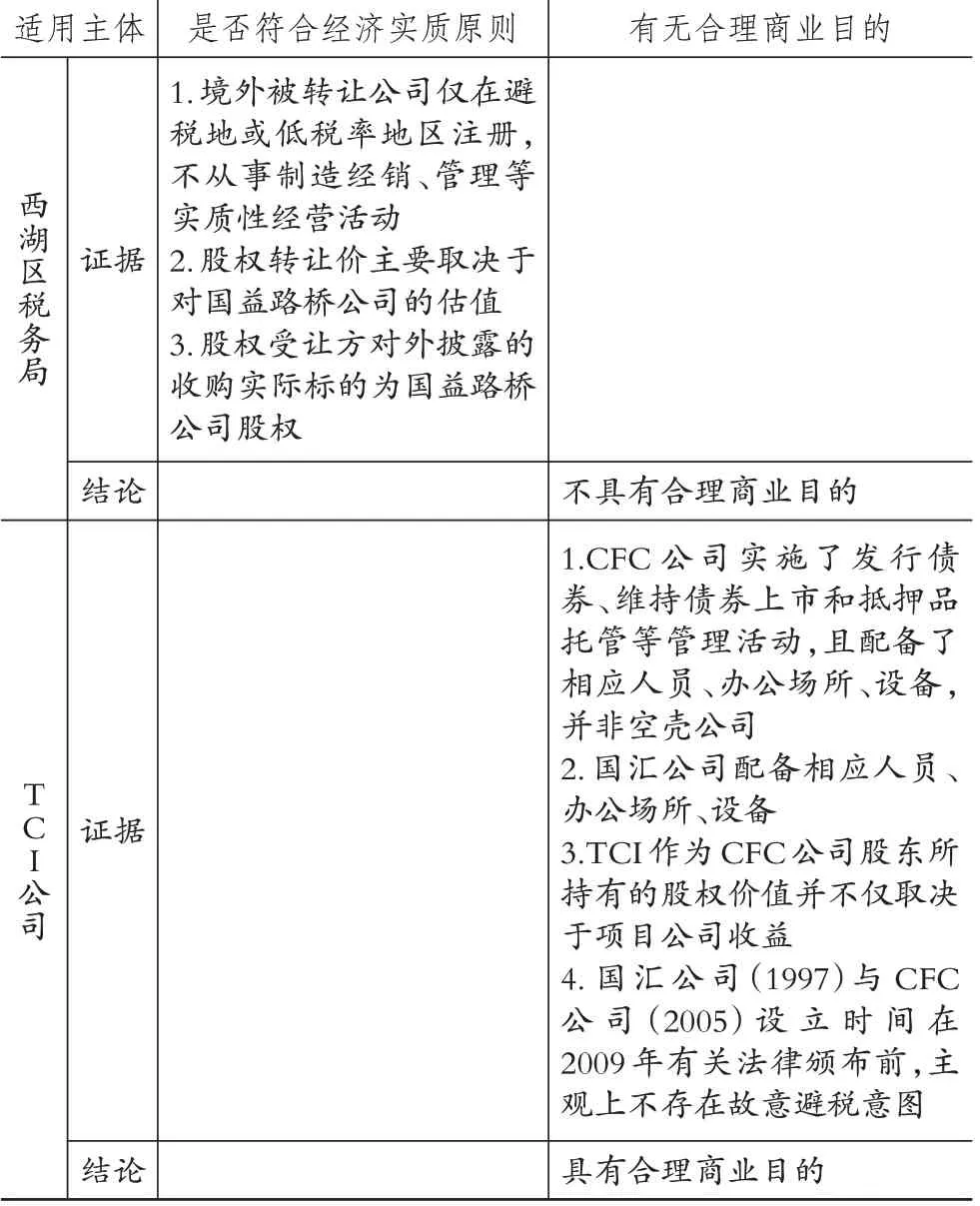

钟广池(副教授),苏世平 近年来,数字经济发展迅猛,在规模不断扩大的同时也展现出强大的韧性,成为政府和企业应对经济下行压力、抢抓发展新机遇的一大路径手段。但数字商贸、数字金融、信息技术服务等各类数字经济产业的兴起也让企业的避税手段得以不...